本次中国工程机械流通领域市场调研时间为2023年5月9-16日,其中报告下文中挖掘机各机型范围为:小挖≤18.5t,中挖为18.5t~28.5t,大挖为≥28.5t;各区域涵盖省份为:华东地区(安徽、山东、江苏、浙江、江西、福建、上海),华南地区(广西、广东、海南),华中地区(湖北、湖南、河南),华北地区(北京、天津、河北、山西、内蒙),西南地区(四川、重庆、云南、贵州、西藏),西北地区(陕西、甘肃、宁夏、青海、新疆),东北地区(辽宁、吉林、黑龙江)。

2023年5月国内挖掘机市场预期反馈

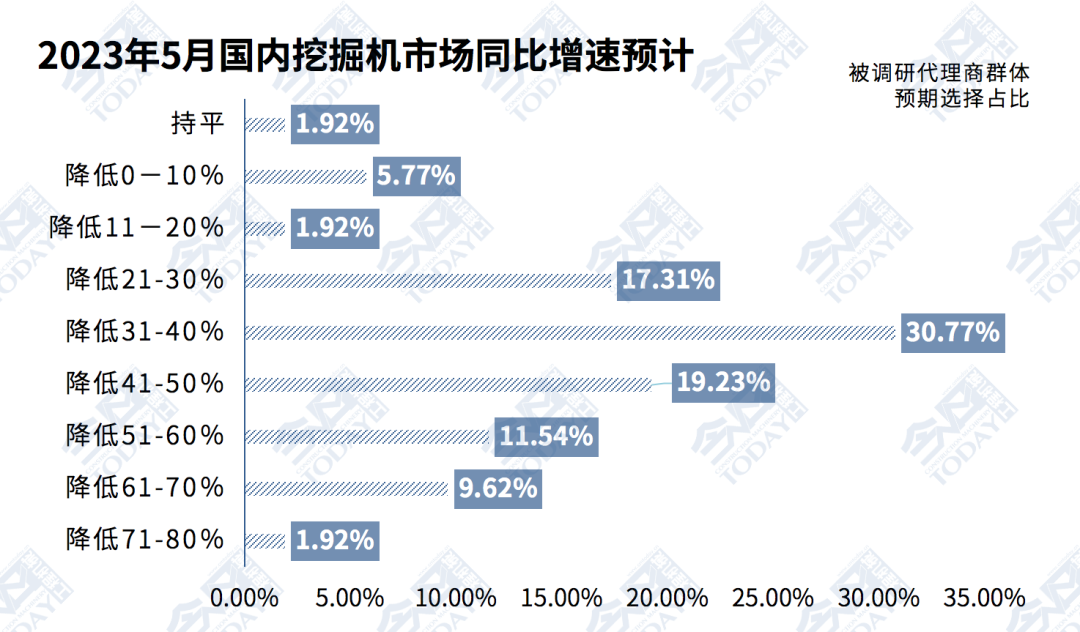

1.整体销量同比增速预期

各有23.08%、19.23%、30.77%、17.31%和7.69%的代理商预计5月国内挖掘机市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%,分别比上月增加7.50、1.05、9.99、-2.17和-13.09个百分点。有1.92%的代理商预计5月市场同比持平,比上月降低0.68个百分点;没有代理商预计增长,比上月减少2.60个百分点。

整体而言,在4月市场继续相对低迷的基础上,5月的市场预期继续较为悲观,整体国内市场仍处于下行筑底过程之中,降幅超过50%的预期比重继续扩张了7.5个百分点,但是极端悲观(降幅超过80%)的判断已经连续三月没有了,所以市场进一步超预期下行的可能性也较低。

图1 2023年5月挖掘机整体销量同比增速预期

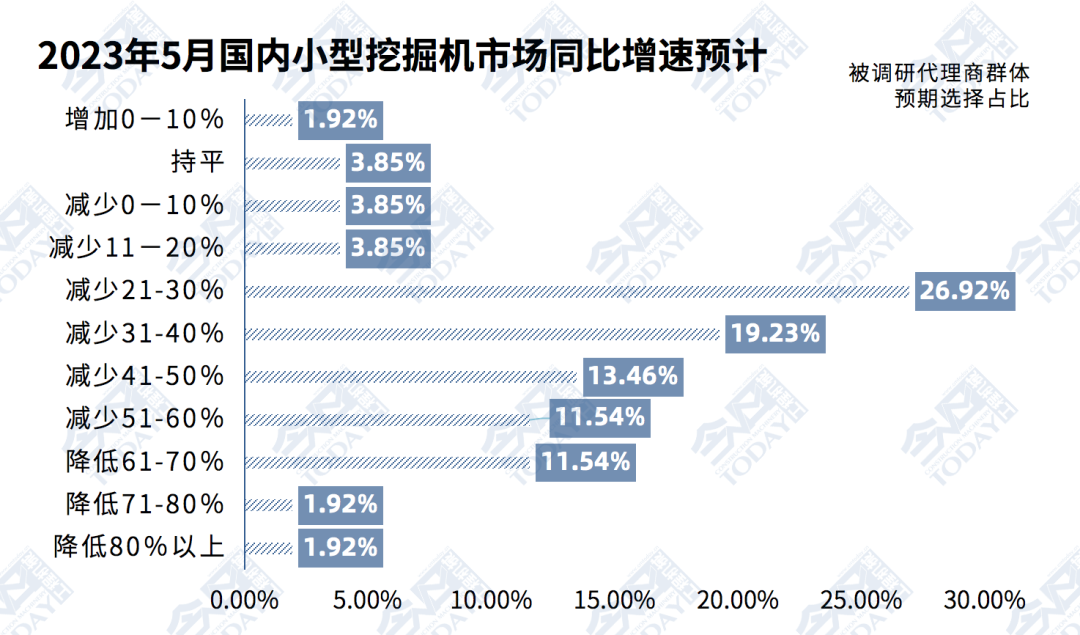

2.小挖销量同比增速预期

各有26.92%、13.46%、19.23%、26.92%和7.70%的代理商预计5月国内小挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有3.85%的代理商预计5月小挖市场同比持平。仅有1.92%的代理商预计5月小挖市场会同比增长。尤其要指出的是,有1.92%的被调研代理商预计小挖同比降幅将超过80%,虽然比上月降低1.98个百分点,但是也显示出小挖市场的分化更为严重。

图2 2023年5月小挖整体销量同比增速预期

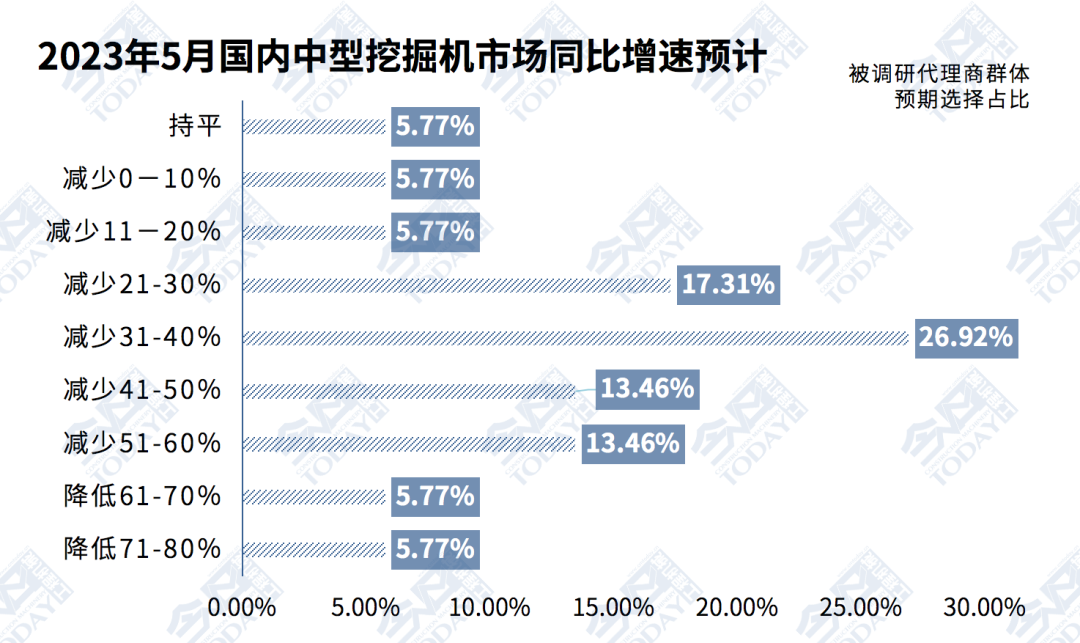

3.中挖销量同比增速预期

各有25.00%、13.46%、26.92%、17.31%和11.54%的代理商预计5月国内中挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑0%-20%。有5.77%的代理商预计同比持平,没有代理商预计增长。

图3 2023年5月中挖整体销量同比增速预期

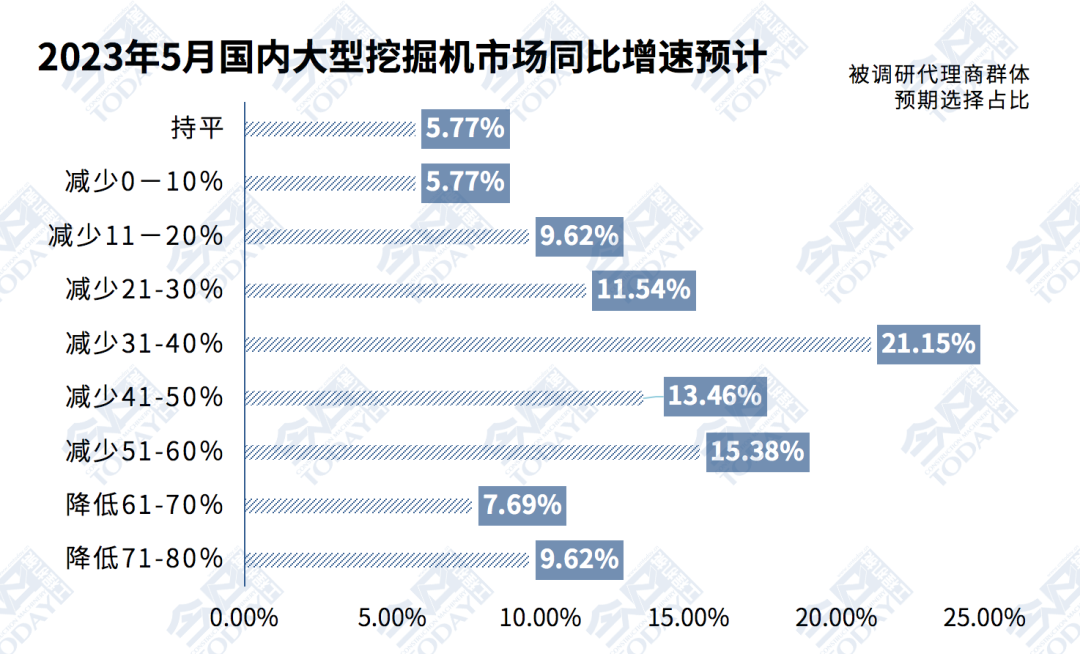

4.大挖销量同比增速预期

各有32.69%、13.46%、21.15%、11.54%和15.39%的代理商预计5月国内大挖市场同比下滑下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。有5.77%的代理商预计同比持平,没有代理商预计大挖市场同比会增长。

图4 2023年5月大挖整体销量同比增速预期

总体来看,2023年5月,小挖的市场情况要略好于中大挖;整体市场预期情绪对比2023年4月,继续有小幅恶化,国内市场在逐步分化的同时,逐步降速探底。

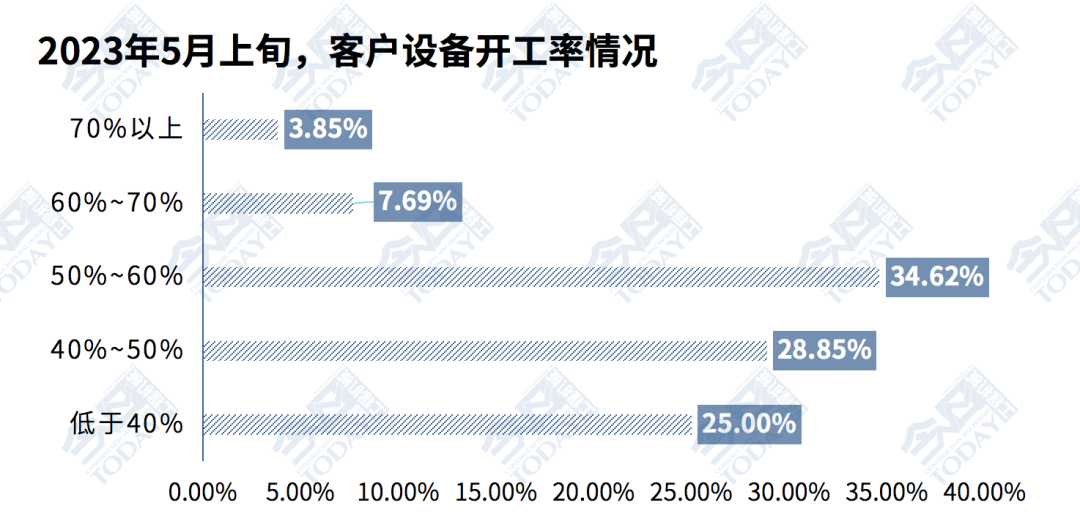

5.2023年5月,客户设备开工率情况统计

2023年5月上旬,有25.00%的被调研客户的设备开工率低于40%;11.54%的被调研客户的设备开工率超过60%;50%~60%开工率的客户比重为34.62%;40%~50%开工率的客户比重为28.85%。

从趋势上来说,23年5月上旬比23年4月底,各地客户设备的开工率呈现进一步分化趋势,高开工率(70%以上)占比持平,但是却比4月上旬低5.24个百分点。低开工率(40%以下)占比情况,25%的占比,要比3月和4月的情况更加严重;只有中开工率(50%~60%)的占比——34.62%,是15个月以来最好的情况。整体终端市场的开工率改善并不稳固,离着汛期还有90天左右的窗口期,我们将密切关注2023年6月各地设备开工率的情况。

图5 2023年5月上旬客户设备开工率情况统计

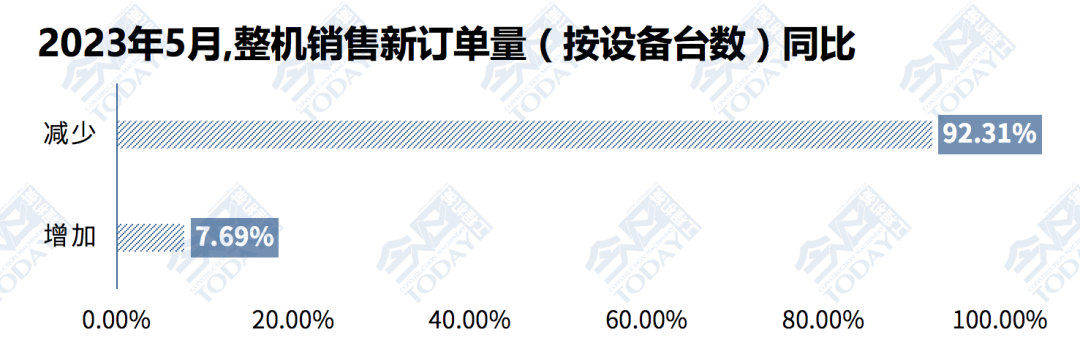

6.2023年5月,整机销售新订单量同比变化预期

有92.31%的代理商预计2023年5月整机销售新订单量同比会减少,减少幅度比上月恶化2.70个百分点,有7.69%的被调研代理商预计整机新订单量会同比增加。

图6 2023年5月,整机销售新订单量预期

2023年4-5月国内挖掘机市场价格监测反馈

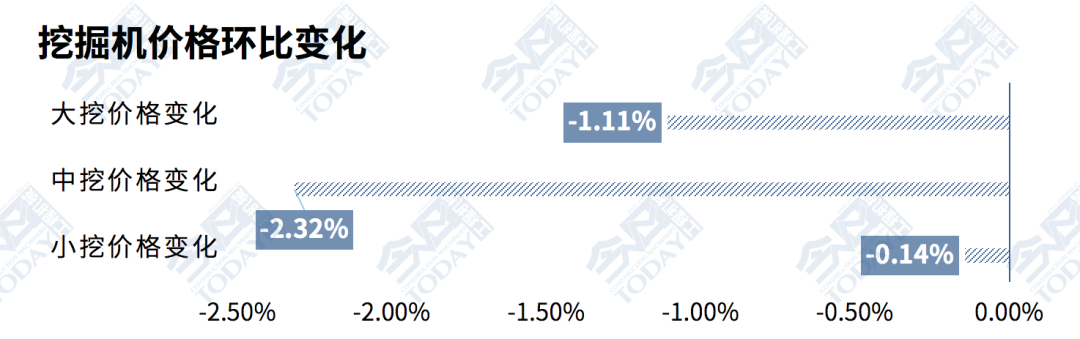

2023年5月上旬,国内挖掘机的销售成交价格环比变化

2023年5月上旬,国内市场,大型挖掘机销售成交价格环比4月初降低1.11%,降幅比上月扩大1.39个百分点;中型挖掘机销售成交价格环比4月初降低2.32%,降幅比上月恶化4.05个百分点;小型挖掘机销售成交价格环比降低0.14%,降幅比上月恶化0.93个百分点。

5月上旬,价格没有延续4月上涨趋势,整体价格环比转跌,中挖的降幅最大,也就意味着短期中挖的竞争情况最为恶劣,由于下行周期压力,以及个别品牌为抢占市场地位引发的新一轮竞争加剧,比我们预期更早地迎来了本轮价格的转折点。

图7 2023年5月上旬挖掘机销售成交价格环比变化

2023年5月上旬国内挖掘机市场库存情况反馈

2023年5月上旬,国内市场,被调研代理商在渠道中的平均库存量环比减少23.23%;其中30T以上大型挖掘机平均库存量9台;19-30T中型挖掘机平均库存量13台,19T以下小型挖掘机平均库存量15台。

2023年4-5月国内工程机械市场风险情况反馈

1.2023年4月,客户融资、按揭或者分期还款的逾期率情况统计

2023年4月末,国内市场,被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为4.32%、3.75%和4.12%,分别比上月底减少1.05、1.13和0.58个百分点,短中长期逾期情况均有改善,中期风险改善幅度最好。

2023年4月底,从逾期面积来说,大挖的情况最差,中挖稍好,小挖的情况最好,整体的逾期面小幅改善2.76个百分点,幅度比上月底减少0.18个百分点。

与2023年3月底相比,吉林、安徽、山东、广东、湖北、宁夏、四川和重庆等地,出现了部分逾期率加剧的危险情况。

2.2023年5月,客户还款逾期率预期判断

2023年5月,61.54%的代理商预计客户还款逾期率较4月份会增加,比上月占比增加4.40个百分点。国内工程机械行业渠道端的风险短期可能会有所恶化,广大厂商仍需密切注意。

图8 2023年5月客户还款逾期率环比预期

具体分区域来看,除了华南和华中地区之外,其他区域比4月同期的逾期趋势判断均有不同占比幅度的恶化,恶化幅度特别明显的是东北、西南和华北地区。

《5月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

5月工程机械流通市场监测:预期继续走低,价格或将迎来转折点

匠客工程机械 评论(0)

来源:匠客工程机械

本次中国工程机械流通领域市场调研时间为2023年5月9-16日,其中报告下文中挖掘机各机型范围为:小挖≤18.5t,中挖为18.5t~28.5t,大挖为≥28.5t;各区域涵盖省份为:华东地区(安徽、山东、江苏、浙江、江西、福建、上海),华南地区(广西、广东、海南),华中地区(湖北、湖南、河南),华北地区(北京、天津、河北、山西、内蒙),西南地区(四川、重庆、云南、贵州、西藏),西北地区(陕西、甘肃、宁夏、青海、新疆),东北地区(辽宁、吉林、黑龙江)。

2023年5月国内挖掘机市场预期反馈

1.整体销量同比增速预期

各有23.08%、19.23%、30.77%、17.31%和7.69%的代理商预计5月国内挖掘机市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%,分别比上月增加7.50、1.05、9.99、-2.17和-13.09个百分点。有1.92%的代理商预计5月市场同比持平,比上月降低0.68个百分点;没有代理商预计增长,比上月减少2.60个百分点。

整体而言,在4月市场继续相对低迷的基础上,5月的市场预期继续较为悲观,整体国内市场仍处于下行筑底过程之中,降幅超过50%的预期比重继续扩张了7.5个百分点,但是极端悲观(降幅超过80%)的判断已经连续三月没有了,所以市场进一步超预期下行的可能性也较低。

图1 2023年5月挖掘机整体销量同比增速预期

2.小挖销量同比增速预期

各有26.92%、13.46%、19.23%、26.92%和7.70%的代理商预计5月国内小挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有3.85%的代理商预计5月小挖市场同比持平。仅有1.92%的代理商预计5月小挖市场会同比增长。尤其要指出的是,有1.92%的被调研代理商预计小挖同比降幅将超过80%,虽然比上月降低1.98个百分点,但是也显示出小挖市场的分化更为严重。

图2 2023年5月小挖整体销量同比增速预期

3.中挖销量同比增速预期

各有25.00%、13.46%、26.92%、17.31%和11.54%的代理商预计5月国内中挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑0%-20%。有5.77%的代理商预计同比持平,没有代理商预计增长。

图3 2023年5月中挖整体销量同比增速预期

4.大挖销量同比增速预期

各有32.69%、13.46%、21.15%、11.54%和15.39%的代理商预计5月国内大挖市场同比下滑下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。有5.77%的代理商预计同比持平,没有代理商预计大挖市场同比会增长。

图4 2023年5月大挖整体销量同比增速预期

总体来看,2023年5月,小挖的市场情况要略好于中大挖;整体市场预期情绪对比2023年4月,继续有小幅恶化,国内市场在逐步分化的同时,逐步降速探底。

5.2023年5月,客户设备开工率情况统计

2023年5月上旬,有25.00%的被调研客户的设备开工率低于40%;11.54%的被调研客户的设备开工率超过60%;50%~60%开工率的客户比重为34.62%;40%~50%开工率的客户比重为28.85%。

从趋势上来说,23年5月上旬比23年4月底,各地客户设备的开工率呈现进一步分化趋势,高开工率(70%以上)占比持平,但是却比4月上旬低5.24个百分点。低开工率(40%以下)占比情况,25%的占比,要比3月和4月的情况更加严重;只有中开工率(50%~60%)的占比——34.62%,是15个月以来最好的情况。整体终端市场的开工率改善并不稳固,离着汛期还有90天左右的窗口期,我们将密切关注2023年6月各地设备开工率的情况。

图5 2023年5月上旬客户设备开工率情况统计

6.2023年5月,整机销售新订单量同比变化预期

有92.31%的代理商预计2023年5月整机销售新订单量同比会减少,减少幅度比上月恶化2.70个百分点,有7.69%的被调研代理商预计整机新订单量会同比增加。

图6 2023年5月,整机销售新订单量预期

2023年4-5月国内挖掘机市场价格监测反馈

2023年5月上旬,国内挖掘机的销售成交价格环比变化

2023年5月上旬,国内市场,大型挖掘机销售成交价格环比4月初降低1.11%,降幅比上月扩大1.39个百分点;中型挖掘机销售成交价格环比4月初降低2.32%,降幅比上月恶化4.05个百分点;小型挖掘机销售成交价格环比降低0.14%,降幅比上月恶化0.93个百分点。

5月上旬,价格没有延续4月上涨趋势,整体价格环比转跌,中挖的降幅最大,也就意味着短期中挖的竞争情况最为恶劣,由于下行周期压力,以及个别品牌为抢占市场地位引发的新一轮竞争加剧,比我们预期更早地迎来了本轮价格的转折点。

图7 2023年5月上旬挖掘机销售成交价格环比变化

2023年5月上旬国内挖掘机市场库存情况反馈

2023年5月上旬,国内市场,被调研代理商在渠道中的平均库存量环比减少23.23%;其中30T以上大型挖掘机平均库存量9台;19-30T中型挖掘机平均库存量13台,19T以下小型挖掘机平均库存量15台。

2023年4-5月国内工程机械市场风险情况反馈

1.2023年4月,客户融资、按揭或者分期还款的逾期率情况统计

2023年4月末,国内市场,被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为4.32%、3.75%和4.12%,分别比上月底减少1.05、1.13和0.58个百分点,短中长期逾期情况均有改善,中期风险改善幅度最好。

2023年4月底,从逾期面积来说,大挖的情况最差,中挖稍好,小挖的情况最好,整体的逾期面小幅改善2.76个百分点,幅度比上月底减少0.18个百分点。

与2023年3月底相比,吉林、安徽、山东、广东、湖北、宁夏、四川和重庆等地,出现了部分逾期率加剧的危险情况。

2.2023年5月,客户还款逾期率预期判断

2023年5月,61.54%的代理商预计客户还款逾期率较4月份会增加,比上月占比增加4.40个百分点。国内工程机械行业渠道端的风险短期可能会有所恶化,广大厂商仍需密切注意。

图8 2023年5月客户还款逾期率环比预期

具体分区域来看,除了华南和华中地区之外,其他区域比4月同期的逾期趋势判断均有不同占比幅度的恶化,恶化幅度特别明显的是东北、西南和华北地区。

《5月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信