本次中国工程机械流通领域市场调研时间为2023年4月6-14日,其中报告下文中挖掘机各机型范围为:小挖≤18.5t,中挖为18.5t~28.5t,大挖为≥28.5t;各区域涵盖省份为:华东地区(安徽、山东、江苏、浙江、江西、福建、上海),华南地区(广西、广东、海南),华中地区(湖北、湖南、河南),华北地区(北京、天津、河北、山西、内蒙),西南地区(四川、重庆、云南、贵州、西藏),西北地区(陕西、甘肃、宁夏、青海、新疆),东北地区(辽宁、吉林、黑龙江)。

2023年4月国内挖掘机市场预期反馈

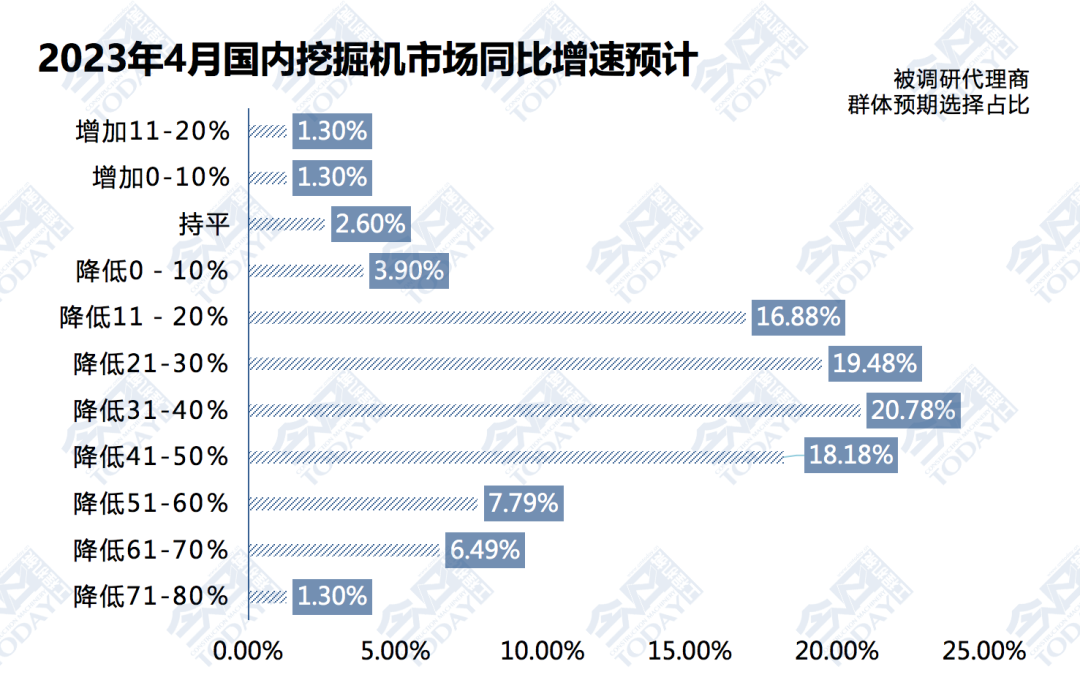

1.整体销量同比增速预期

各有15.58%、18.18%、20.78%、19.48%和20.78%的代理商预计4月国内挖掘机市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。各有2.60%的代理商预计4月市场同比持平和增长。

整体而言,在3月市场转入下行调整承压阶段之后,4月的市场预期继续较为低迷,国内市场仍处于下行筑底过程之中,降幅超过50%的预期比重重新扩张了近4个百分点,但是同比增速达到11%~20%的代理商占比为1.30%,这在3月是没有的,所以市场情绪差异分化较大。

图1 2023年4月挖掘机整体销量同比增速预期

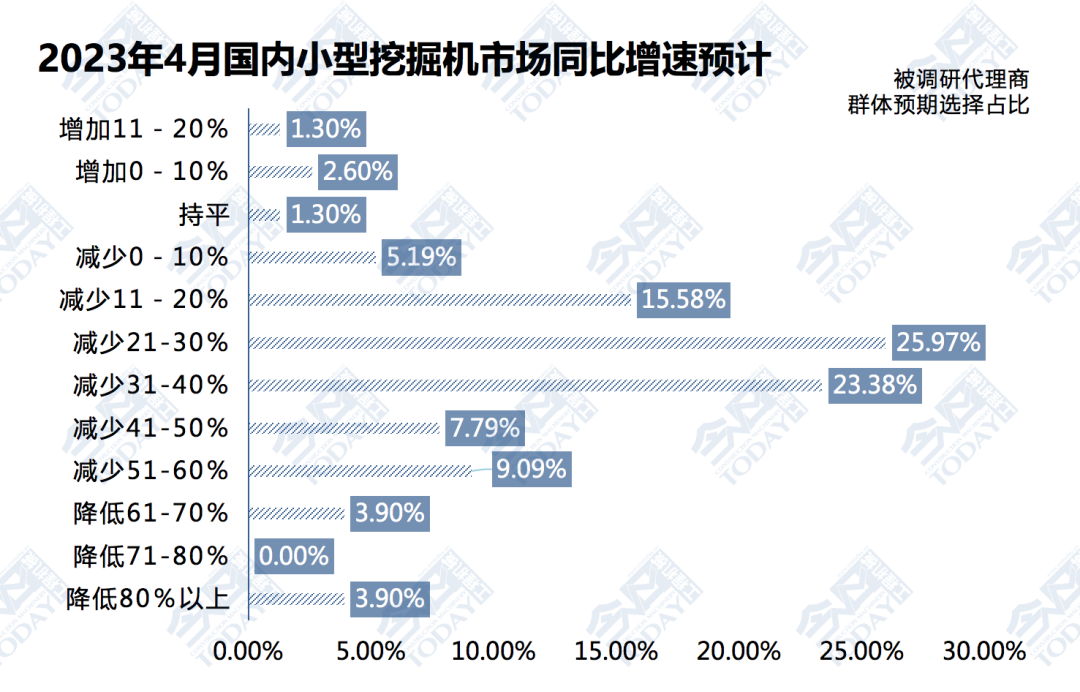

2.小挖销量同比增速预期

各有16.89%、7.79%、23.38%、25.97%和20.77%的代理商预计4月国内小挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有1.30%的代理商预计同比持平,仅有有3.90%的代理商预计小挖市场会同比增长。尤其要指出的是,有3.90%的被调研代理商预计小挖同比降幅将超过80%。

图2 2023年4月小挖整体销量同比增速预期

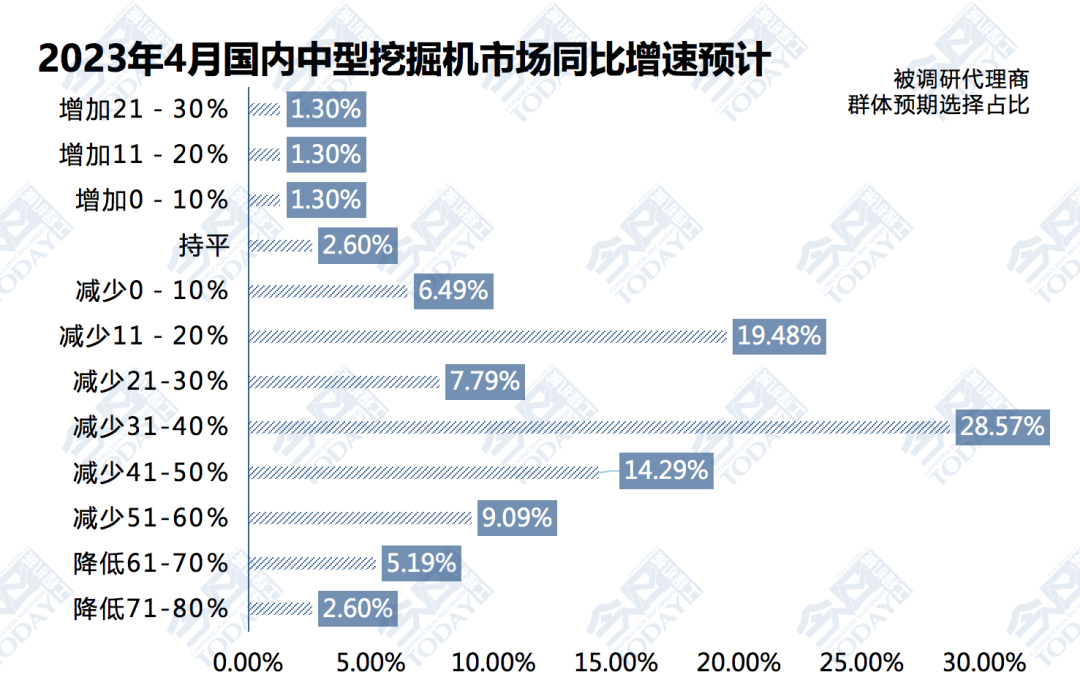

3.中挖销量同比增速预期

各有16.88%、14.29%、28.57%、7.79%和25.97%的代理商预计2023年4月国内中挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑0%-20%。

有2.60%的代理商预计同比持平,还有3.90%的代理商预计增长,比上月增加0.56个百分点。

图3 2023年4月中挖整体销量同比增速预期

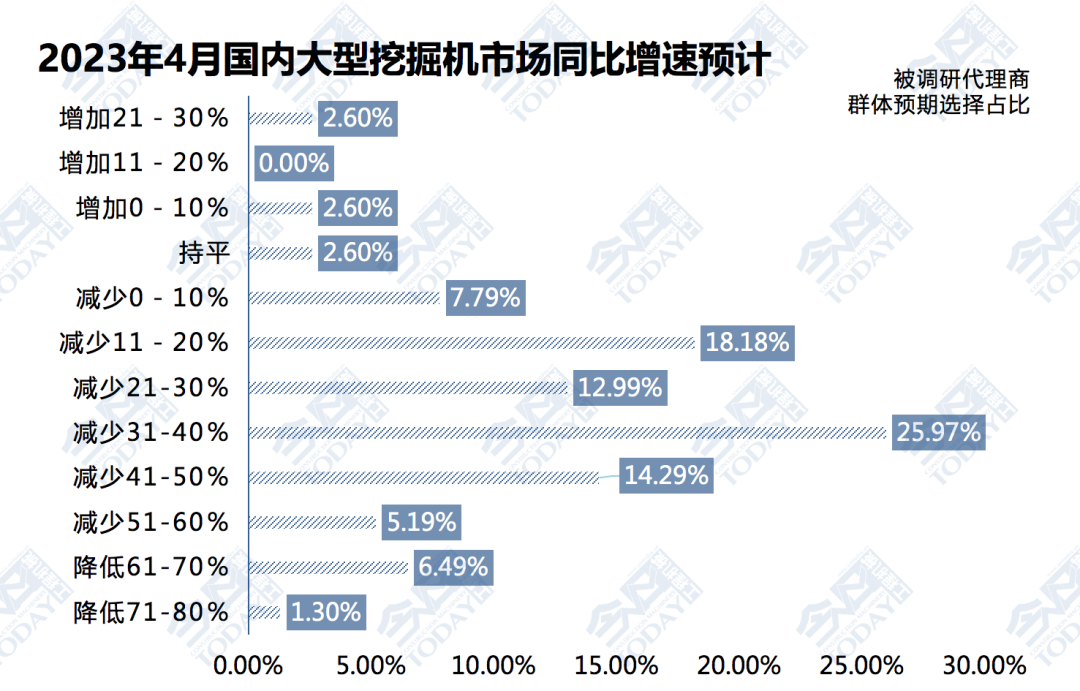

4.大挖销量同比增速预期

各有12.98%、14.29%、25.97%、12.99%和25.97%的代理商预计2023年4月国内大挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有2.60%和5.20%的代理商预计同比持平和同比增长,分别比上月减少2.40和增加1.87个百分点。

总体来看,2023年4月,大挖的市场情况要好于中小挖;整体市场预期情绪对比2023年3月有小幅恶化,国内市场在逐步分化的同时,筑底过程有所徘徊。

图4 2023年4月大挖整体销量同比增速预期

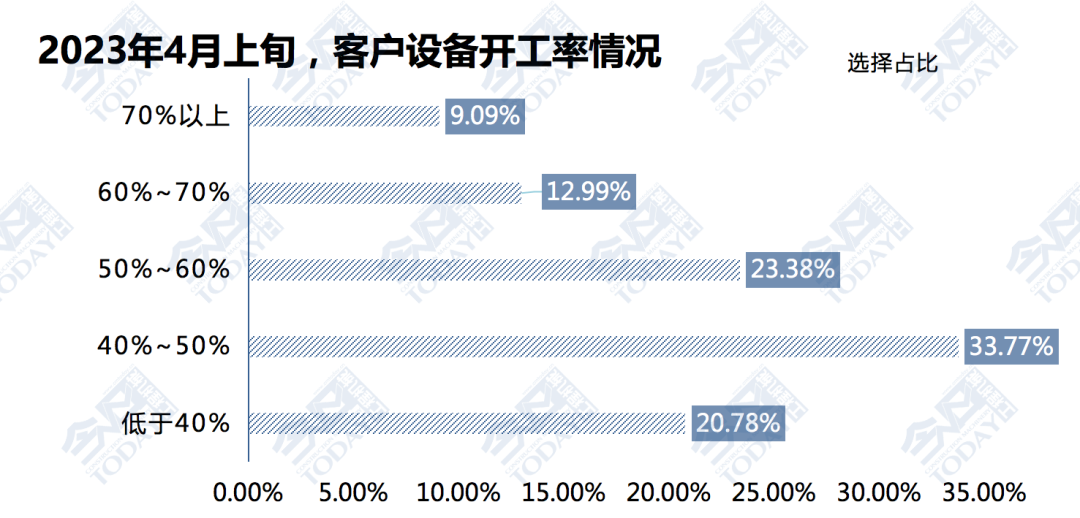

5.2023年4月,客户设备开工率情况统计

2023年4月上旬,有20.78%的被调研客户的设备开工率低于40%,比3月底改善了1.30个百分点;22.08%的被调研客户的设备开工率超过60%,比3月底增加1.30个百分点;50%~60%开工率的客户比重为23.38%,比3月底减少5.19个百分点。

从趋势上来说,23年4月上旬比23年3月底,各地客户设备的开工率多数都在改善与分化,最为明显的是高开工率(70%以上)占比情况,9.09%的占比,是我们进行市场监测数据以来的第一高值;但是中开工率占比在回落中与中低开工率占比的增加相互补,所以整体来说,开工情况在改善中与分化,并不稳固,也能够看出终端市场的工程情况已经形成了点上的改善。但是持续度还要观察。

图5 2023年4月上旬客户设备开工率情况统计

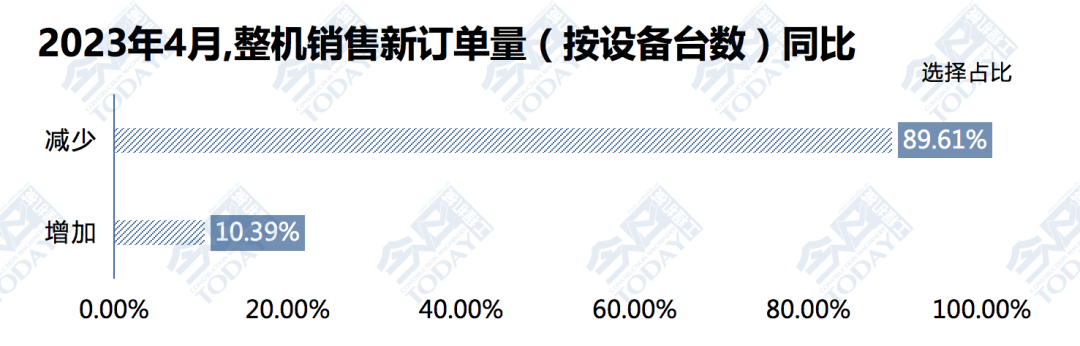

6.2023年4月,整机销售新订单量同比变化预期

有89.61%的代理商预计2023年4月整机销售新订单量同比会减少,减少幅度比上月恶化2.94个百分点,有10.39%的被调研代理商预计整机新订单量会同比增加。

图6 2023年4月,整机销售新订单量预期

2023年3月-2023年4月国内挖掘机市场价格监测反馈

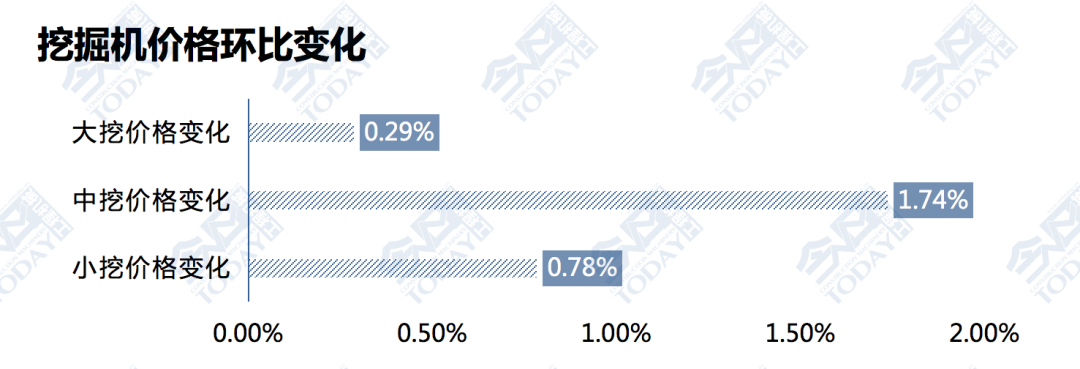

2023年4月上旬,国内挖掘机的销售成交价格环比变化

2023年4月上旬,国内市场,大型挖掘机销售成交价格环比3月初上涨0.29%;中型挖掘机销售成交价格环比3月初上涨1.74%;小型挖掘机销售成交价格环比上涨0.78%。4月上旬,价格延续3月普涨趋势,但是涨势明显在减弱,价格守势呈现较大的下行压力。

图7 2023年4月上旬挖掘机销售成交价格环比变化

2023年4月上旬国内挖掘机市场库存情况反馈

2023年4月上旬,国内市场,被调研代理商在渠道中的平均库存量环比增加23.08%;其中30T以上大型挖掘机平均库存量13台;19-30T中型挖掘机平均库存量18台,19T以下小型挖掘机平均库存量18台。

2023年3月-2023年4月国内工程机械市场风险情况反馈

1.2023年3月,客户融资、按揭或者分期还款的逾期率情况统计

2023年3月末,国内市场,被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为5.37%、4.89%和4.70%,短中长期逾期情况均有改善,短期风险改善幅度最好。

与2023年2月底相比,上海、湖南、湖北、广西、甘肃、贵州和四川等地,出现了部分逾期率加剧的高危险情况。

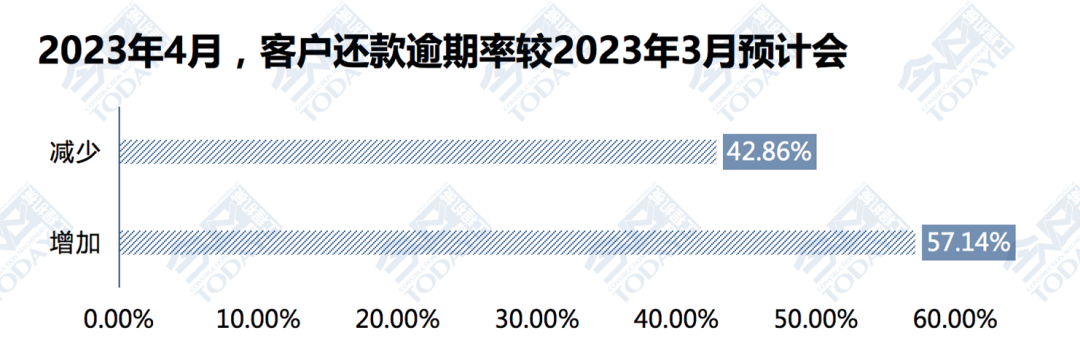

2.2023年4月,客户还款逾期率预期判断

2023年4月,57.14%的代理商预计客户还款逾期率较3月份会增加,另有42.86%的被调研代理商预计客户还款逾期率环比会减少,前者比上月占比增加20.47个百分点。国内工程机械行业渠道端的风险短期可能会有所恶化,广大厂商仍需密切注意。

图8 2023年4月客户还款逾期率环比预期

除了东北地区之外,其他区域比上月同期的逾期趋势判断均有不同占比幅度的恶化,恶化幅度特别明显的是华南、华中和华东地区。

《4月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

4月工程机械流通市场监测:渠道库存环比增加,价格守势遭遇下行压力

匠客工程机械 评论(0)

来源:匠客工程机械

本次中国工程机械流通领域市场调研时间为2023年4月6-14日,其中报告下文中挖掘机各机型范围为:小挖≤18.5t,中挖为18.5t~28.5t,大挖为≥28.5t;各区域涵盖省份为:华东地区(安徽、山东、江苏、浙江、江西、福建、上海),华南地区(广西、广东、海南),华中地区(湖北、湖南、河南),华北地区(北京、天津、河北、山西、内蒙),西南地区(四川、重庆、云南、贵州、西藏),西北地区(陕西、甘肃、宁夏、青海、新疆),东北地区(辽宁、吉林、黑龙江)。

2023年4月国内挖掘机市场预期反馈

1.整体销量同比增速预期

各有15.58%、18.18%、20.78%、19.48%和20.78%的代理商预计4月国内挖掘机市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。各有2.60%的代理商预计4月市场同比持平和增长。

整体而言,在3月市场转入下行调整承压阶段之后,4月的市场预期继续较为低迷,国内市场仍处于下行筑底过程之中,降幅超过50%的预期比重重新扩张了近4个百分点,但是同比增速达到11%~20%的代理商占比为1.30%,这在3月是没有的,所以市场情绪差异分化较大。

图1 2023年4月挖掘机整体销量同比增速预期

2.小挖销量同比增速预期

各有16.89%、7.79%、23.38%、25.97%和20.77%的代理商预计4月国内小挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有1.30%的代理商预计同比持平,仅有有3.90%的代理商预计小挖市场会同比增长。尤其要指出的是,有3.90%的被调研代理商预计小挖同比降幅将超过80%。

图2 2023年4月小挖整体销量同比增速预期

3.中挖销量同比增速预期

各有16.88%、14.29%、28.57%、7.79%和25.97%的代理商预计2023年4月国内中挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑0%-20%。

有2.60%的代理商预计同比持平,还有3.90%的代理商预计增长,比上月增加0.56个百分点。

图3 2023年4月中挖整体销量同比增速预期

4.大挖销量同比增速预期

各有12.98%、14.29%、25.97%、12.99%和25.97%的代理商预计2023年4月国内大挖市场同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%和下滑0%-20%。

有2.60%和5.20%的代理商预计同比持平和同比增长,分别比上月减少2.40和增加1.87个百分点。

总体来看,2023年4月,大挖的市场情况要好于中小挖;整体市场预期情绪对比2023年3月有小幅恶化,国内市场在逐步分化的同时,筑底过程有所徘徊。

图4 2023年4月大挖整体销量同比增速预期

5.2023年4月,客户设备开工率情况统计

2023年4月上旬,有20.78%的被调研客户的设备开工率低于40%,比3月底改善了1.30个百分点;22.08%的被调研客户的设备开工率超过60%,比3月底增加1.30个百分点;50%~60%开工率的客户比重为23.38%,比3月底减少5.19个百分点。

从趋势上来说,23年4月上旬比23年3月底,各地客户设备的开工率多数都在改善与分化,最为明显的是高开工率(70%以上)占比情况,9.09%的占比,是我们进行市场监测数据以来的第一高值;但是中开工率占比在回落中与中低开工率占比的增加相互补,所以整体来说,开工情况在改善中与分化,并不稳固,也能够看出终端市场的工程情况已经形成了点上的改善。但是持续度还要观察。

图5 2023年4月上旬客户设备开工率情况统计

6.2023年4月,整机销售新订单量同比变化预期

有89.61%的代理商预计2023年4月整机销售新订单量同比会减少,减少幅度比上月恶化2.94个百分点,有10.39%的被调研代理商预计整机新订单量会同比增加。

图6 2023年4月,整机销售新订单量预期

2023年3月-2023年4月国内挖掘机市场价格监测反馈

2023年4月上旬,国内挖掘机的销售成交价格环比变化

2023年4月上旬,国内市场,大型挖掘机销售成交价格环比3月初上涨0.29%;中型挖掘机销售成交价格环比3月初上涨1.74%;小型挖掘机销售成交价格环比上涨0.78%。4月上旬,价格延续3月普涨趋势,但是涨势明显在减弱,价格守势呈现较大的下行压力。

图7 2023年4月上旬挖掘机销售成交价格环比变化

2023年4月上旬国内挖掘机市场库存情况反馈

2023年4月上旬,国内市场,被调研代理商在渠道中的平均库存量环比增加23.08%;其中30T以上大型挖掘机平均库存量13台;19-30T中型挖掘机平均库存量18台,19T以下小型挖掘机平均库存量18台。

2023年3月-2023年4月国内工程机械市场风险情况反馈

1.2023年3月,客户融资、按揭或者分期还款的逾期率情况统计

2023年3月末,国内市场,被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为5.37%、4.89%和4.70%,短中长期逾期情况均有改善,短期风险改善幅度最好。

与2023年2月底相比,上海、湖南、湖北、广西、甘肃、贵州和四川等地,出现了部分逾期率加剧的高危险情况。

2.2023年4月,客户还款逾期率预期判断

2023年4月,57.14%的代理商预计客户还款逾期率较3月份会增加,另有42.86%的被调研代理商预计客户还款逾期率环比会减少,前者比上月占比增加20.47个百分点。国内工程机械行业渠道端的风险短期可能会有所恶化,广大厂商仍需密切注意。

图8 2023年4月客户还款逾期率环比预期

除了东北地区之外,其他区域比上月同期的逾期趋势判断均有不同占比幅度的恶化,恶化幅度特别明显的是华南、华中和华东地区。

《4月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信