时下,一场关于抗击新型冠状病毒感染肺炎的“战疫”正在全国范围内展开。

此次新冠肺炎自2019年12月8日出现首次病例,2020年1月11日出现首例死亡病例,1月23日武汉全市交通停运,国家采取的应对措施强于SARS时期。随即,全国多个省份下发了暂停城市公共交通和省级客运线路。截止2020年1月30日,根据交通部的数据显示,全国的省际包车和发往湖北的省际客运班线已经全部停运,湖北北京等10个省份道路客运全面停运,16个省全面暂停省际客运班线,28个省份的多个城市暂停和部分暂停了城市公交线路。

武汉火神山医院火线建设,上百台工程机械参与施工

钟南山院士于1月28日表示,疫情什么时候达到高峰很难绝对估计,但他认为应该在一周或者十天左右达到高峰,不会大规模增加。按此推断,预计元宵节前后疫情将迎来转折期,2月中旬左右疫情基本可控,也就是说,疫情影响时间可能仅局限于一季度。新冠肺炎疫情正在从各个领域影响着当前各个行业的需求趋势。对于工程机械行业而言,其生产、物流、促销、差旅、市场需求等几个方面都会受到不同程度的影响。

对工程机械仅为短期抑制

1.复工延迟影响生产:大部分企业遵循地方政府安排,生产人员复工时间延迟至2月10日,部分疫情较重地区延迟更多(例如湖北省延迟至2月14日复工)。

2.物流及运输影响发货:受物流运输公司复工缓慢影响,工程设备无法正常发货,匠客工程机械预计将会影响到一季度备货及销售。

3.旺季展销会延迟:过去工程机械行业的旺季需求主要集中在春节后的2个月内,根据每年春节日期不同,旺季月份的分布有个别差异,总体来看,根据工程机械协会行业过去15年的数据显示,旺季月份销量一般占全年的比例达到31.52%左右,最高的年份可以达到40%。当前疫情防控正值春季旺季启动节点,人员无法大规模聚集,匠客工程机械认为,传统的线下订货会可能无法进行或延后进行。

4.异地差旅及海外业务受到负面影响:调研显示,出于安全考虑,企业销售人员国内差旅暂定,而1月底开始部分海外航班停飞,则影响海外销售与服务人员的差旅,不利于出口业务开展。

5.下游工程开工可能暂缓:疫情对春季开工的影响机制,短期形成负面影响。目前,各地政府相继出台了辖区内工业企业复工的时间表,从各地政府指导的复工时间表来看,普遍到2月9日以后才能陆续复工,相比于传统旺季行情,复工的时间滞后了2周左右。即便是正常复工后,下游工地的投资力度和强度恢复到传统旺季,预计仍需一段时间。

6.疫情影响范围大:根据2月1日最新的疫情数据,绘制了目前国内最严重的10个省(直辖市)份,根据2019年工程机械行业协会数据,2019年挖掘机销量中,来自于疫情重点区域的省份的需求占比达到了46.10%,累计实现销量10.87万台。从范围来看,此次疫情波及的范围较广,如果继续实施比较严厉的人员流动和隔离政策,肯定会对2月份的工程机械需求形成负面影响。

旺季也许会迟到,但不会缺席

2019年底,据财政部官网报道,为加快专项债发行使用进度,提前下达2020年部分新增限额1万亿,占2019年新增额度2.15万亿的47%。同时,要求各地尽快落实具体项目,确保2020年初即可见效。

显然,疫情改变的是旺季需求季节错配,并不会使需求消亡。作为投资性需求主导的工程机械产品,是存在典型的需求回补机制的。匠客工程机械认为,当前的疫情并不会减少实际的工程量和开工量,只是在时间序列上造成了工程机械传统的旺季需求季节错配。传统旺季是在3-4月份,今年的旺季启动时间节点预计会推迟2-4周左右,真正的旺季会延后。传统销量月份中,5月份进入淡季,今年可能会出现“旺季不旺,淡季不淡”的趋势格局。今年的旺季时点可能是在3-5月份之间。

疫情对短期经济增长形成压力,逆周期调节政策对工程机械需求更加友好。疫情蔓延,对国内消费行业影响比较大,作为经济拉动的重要力量,在稳增长的背景下,逆周期的调节力度可能更大,对工程机械中期的需求更加友好。

专项债额度提前下发,短期基建投资资金约束消除,配合逆周期政策工具不断丰富,例如专项债可用作资本金、重大项目资本金比例要求下降、专项债投向基建比例提升等,预计2020年工程机械高景气将会延续。

挖掘机市场目前已历经连续三年的快速增长,匠客工程机械预计到2020年挖掘机销量仍将维持高位,但增速或将放缓,市场从高速增长阶段逐步进入稳定发展阶段。后周期工程机械产品将迎来复苏高峰期。汽车起重机、混凝土机械、塔机、高空作业平台等作为工程机械后周期产品,复苏滞后于挖掘机,而且其寿命大概在10年左右,预计其更新的高峰期未来几年将会持续。

复盘非典,这次会怎样?

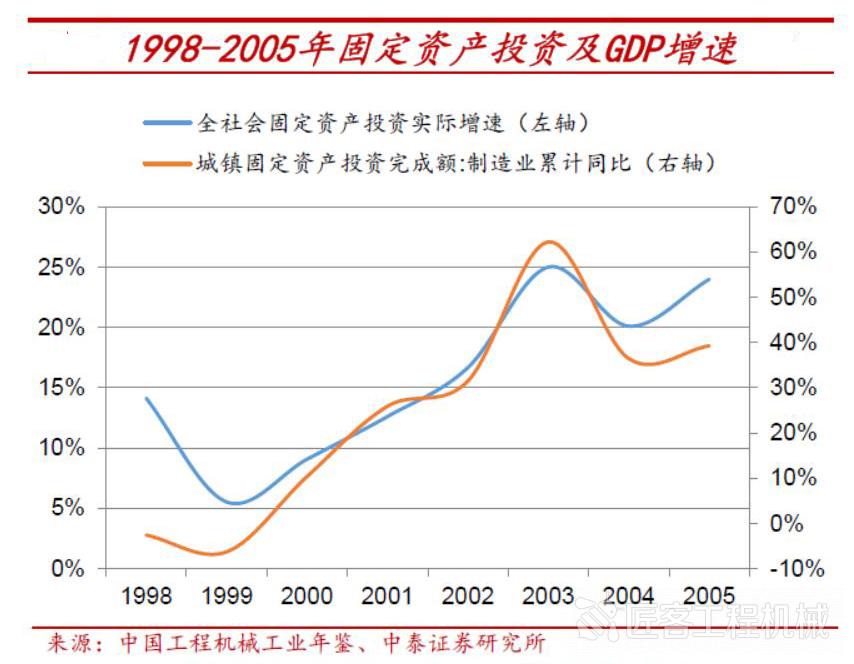

此次新冠肺炎很容易让大家回想起2003年的“非典”。回顾“非典”,疫情后的投资性需求并未减弱。2003年2月到6月,SARS快速在国内多个省份传播蔓延,疫情在6月份得到控制。在疫情蔓延的过程中,国内的投资性需求并未明显减弱,根据国家统计局的数据显示,2003年上半年房地产新开工面积增速平均保持在31.3%的增速,相比于2002年7-12月的平均增速17.7%有所提升。房地产开发投资金额2002年全年平均增长27.16%,2003年上半年平均增长35.51%。

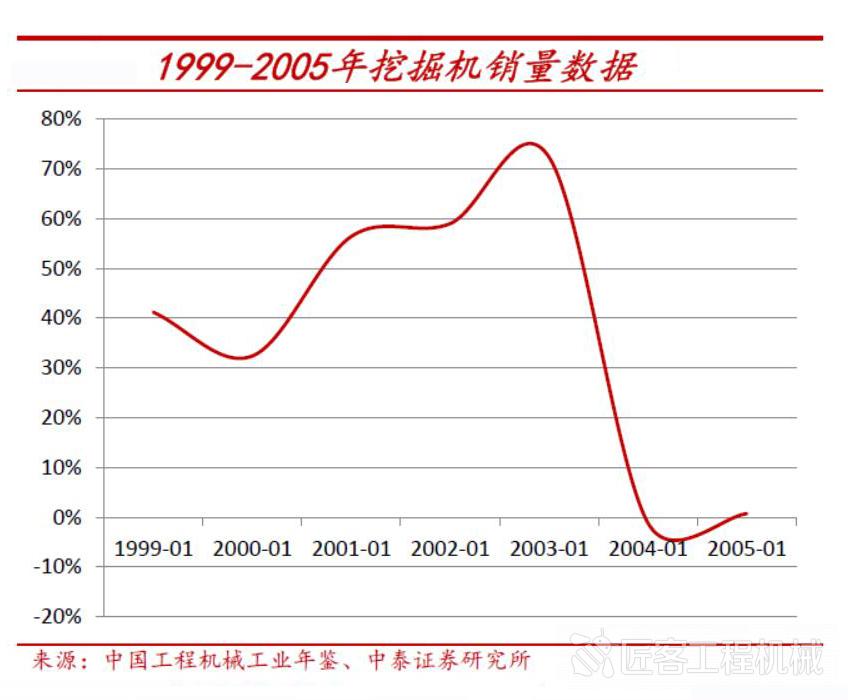

2003年挖掘机全年销量同比增长为72.4%,2004年4月27日,国务院发文决定在全国开展固定资产投资项目清理,重点是钢铁、电解铝、水泥、党政机关办公楼和培训中心、城市快速轨道交通、高尔夫球场、会展中心、物流园区、大型购物中心等项目和2004年以来新开工的所有项目。2003-2004年工程机械销量的拐点并不在于疫情的影响,这一点可以从2003年的挖掘机同比高增速进行印证。2004年挖掘机销量增速下滑主要受宏观政策的转向影响。

匠客工程机械认为2020年的疫情与2003年的SARS处于不同的宏观背景(例如较低的投资增速),同时行业销量的主要驱动力已经由新增需求变为更替需求。总体判断,此次新冠肺炎疫情对工程机械行业造成的影响为“先抑后扬”。(本文部分数据及素材来源于中国工程机械工业协会、广发机械、中泰证券、国海证券,特此感谢)

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

新冠肺炎疫情对工程机械行业影响几何?

匠客工程机械 评论(0)

来源:匠客工程机械

时下,一场关于抗击新型冠状病毒感染肺炎的“战疫”正在全国范围内展开。

此次新冠肺炎自2019年12月8日出现首次病例,2020年1月11日出现首例死亡病例,1月23日武汉全市交通停运,国家采取的应对措施强于SARS时期。随即,全国多个省份下发了暂停城市公共交通和省级客运线路。截止2020年1月30日,根据交通部的数据显示,全国的省际包车和发往湖北的省际客运班线已经全部停运,湖北北京等10个省份道路客运全面停运,16个省全面暂停省际客运班线,28个省份的多个城市暂停和部分暂停了城市公交线路。

武汉火神山医院火线建设,上百台工程机械参与施工

钟南山院士于1月28日表示,疫情什么时候达到高峰很难绝对估计,但他认为应该在一周或者十天左右达到高峰,不会大规模增加。按此推断,预计元宵节前后疫情将迎来转折期,2月中旬左右疫情基本可控,也就是说,疫情影响时间可能仅局限于一季度。新冠肺炎疫情正在从各个领域影响着当前各个行业的需求趋势。对于工程机械行业而言,其生产、物流、促销、差旅、市场需求等几个方面都会受到不同程度的影响。

对工程机械仅为短期抑制

1.复工延迟影响生产:大部分企业遵循地方政府安排,生产人员复工时间延迟至2月10日,部分疫情较重地区延迟更多(例如湖北省延迟至2月14日复工)。

2.物流及运输影响发货:受物流运输公司复工缓慢影响,工程设备无法正常发货,匠客工程机械预计将会影响到一季度备货及销售。

3.旺季展销会延迟:过去工程机械行业的旺季需求主要集中在春节后的2个月内,根据每年春节日期不同,旺季月份的分布有个别差异,总体来看,根据工程机械协会行业过去15年的数据显示,旺季月份销量一般占全年的比例达到31.52%左右,最高的年份可以达到40%。当前疫情防控正值春季旺季启动节点,人员无法大规模聚集,匠客工程机械认为,传统的线下订货会可能无法进行或延后进行。

4.异地差旅及海外业务受到负面影响:调研显示,出于安全考虑,企业销售人员国内差旅暂定,而1月底开始部分海外航班停飞,则影响海外销售与服务人员的差旅,不利于出口业务开展。

5.下游工程开工可能暂缓:疫情对春季开工的影响机制,短期形成负面影响。目前,各地政府相继出台了辖区内工业企业复工的时间表,从各地政府指导的复工时间表来看,普遍到2月9日以后才能陆续复工,相比于传统旺季行情,复工的时间滞后了2周左右。即便是正常复工后,下游工地的投资力度和强度恢复到传统旺季,预计仍需一段时间。

6.疫情影响范围大:根据2月1日最新的疫情数据,绘制了目前国内最严重的10个省(直辖市)份,根据2019年工程机械行业协会数据,2019年挖掘机销量中,来自于疫情重点区域的省份的需求占比达到了46.10%,累计实现销量10.87万台。从范围来看,此次疫情波及的范围较广,如果继续实施比较严厉的人员流动和隔离政策,肯定会对2月份的工程机械需求形成负面影响。

旺季也许会迟到,但不会缺席

2019年底,据财政部官网报道,为加快专项债发行使用进度,提前下达2020年部分新增限额1万亿,占2019年新增额度2.15万亿的47%。同时,要求各地尽快落实具体项目,确保2020年初即可见效。

显然,疫情改变的是旺季需求季节错配,并不会使需求消亡。作为投资性需求主导的工程机械产品,是存在典型的需求回补机制的。匠客工程机械认为,当前的疫情并不会减少实际的工程量和开工量,只是在时间序列上造成了工程机械传统的旺季需求季节错配。传统旺季是在3-4月份,今年的旺季启动时间节点预计会推迟2-4周左右,真正的旺季会延后。传统销量月份中,5月份进入淡季,今年可能会出现“旺季不旺,淡季不淡”的趋势格局。今年的旺季时点可能是在3-5月份之间。

疫情对短期经济增长形成压力,逆周期调节政策对工程机械需求更加友好。疫情蔓延,对国内消费行业影响比较大,作为经济拉动的重要力量,在稳增长的背景下,逆周期的调节力度可能更大,对工程机械中期的需求更加友好。

专项债额度提前下发,短期基建投资资金约束消除,配合逆周期政策工具不断丰富,例如专项债可用作资本金、重大项目资本金比例要求下降、专项债投向基建比例提升等,预计2020年工程机械高景气将会延续。

挖掘机市场目前已历经连续三年的快速增长,匠客工程机械预计到2020年挖掘机销量仍将维持高位,但增速或将放缓,市场从高速增长阶段逐步进入稳定发展阶段。后周期工程机械产品将迎来复苏高峰期。汽车起重机、混凝土机械、塔机、高空作业平台等作为工程机械后周期产品,复苏滞后于挖掘机,而且其寿命大概在10年左右,预计其更新的高峰期未来几年将会持续。

复盘非典,这次会怎样?

此次新冠肺炎很容易让大家回想起2003年的“非典”。回顾“非典”,疫情后的投资性需求并未减弱。2003年2月到6月,SARS快速在国内多个省份传播蔓延,疫情在6月份得到控制。在疫情蔓延的过程中,国内的投资性需求并未明显减弱,根据国家统计局的数据显示,2003年上半年房地产新开工面积增速平均保持在31.3%的增速,相比于2002年7-12月的平均增速17.7%有所提升。房地产开发投资金额2002年全年平均增长27.16%,2003年上半年平均增长35.51%。

2003年挖掘机全年销量同比增长为72.4%,2004年4月27日,国务院发文决定在全国开展固定资产投资项目清理,重点是钢铁、电解铝、水泥、党政机关办公楼和培训中心、城市快速轨道交通、高尔夫球场、会展中心、物流园区、大型购物中心等项目和2004年以来新开工的所有项目。2003-2004年工程机械销量的拐点并不在于疫情的影响,这一点可以从2003年的挖掘机同比高增速进行印证。2004年挖掘机销量增速下滑主要受宏观政策的转向影响。

匠客工程机械认为2020年的疫情与2003年的SARS处于不同的宏观背景(例如较低的投资增速),同时行业销量的主要驱动力已经由新增需求变为更替需求。总体判断,此次新冠肺炎疫情对工程机械行业造成的影响为“先抑后扬”。(本文部分数据及素材来源于中国工程机械工业协会、广发机械、中泰证券、国海证券,特此感谢)

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信