近日,东吴证券发布研报称,本轮工程机械下行周期各公司核心注重降本增效、控制风险,通过成本优化和结构改善提升盈利能力。目前国内挖机开启周期上行,非挖产品有望于2025年筑底回升,海外市场中,国产品牌的份额也在继续提升。展望未来,该行认为矿山市场将带动新的需求,同时工程机械电动化也有望提供新动力。该行预测核心主机厂2025年利润增速约30%,对应当前估值位置较低,作为稳健性资产配置性价比较高。

国内:挖机开启周期上行,非挖产品有望于2025年筑底回升

一、土方机械率先实现复苏,起重机、混凝土机械有望于2025年筑底回升

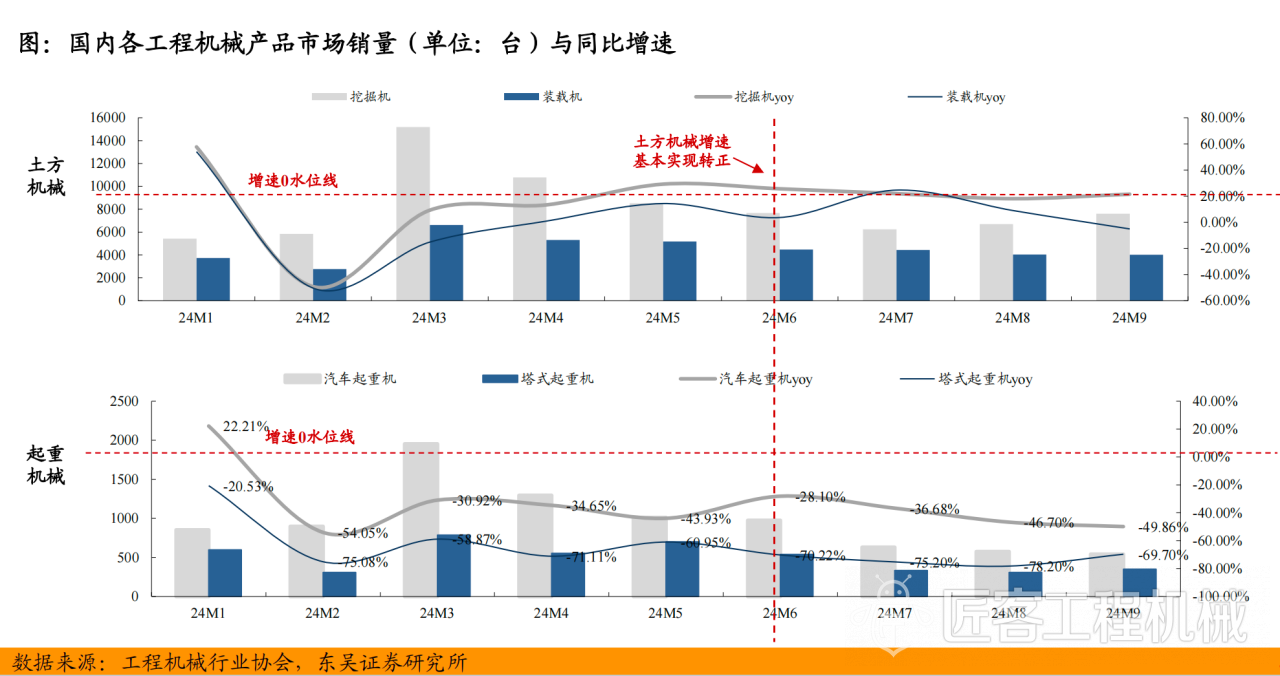

分工程机械品类来看,土方机械率先实现复苏,起重机仍在探底阶段。土方机械:挖掘机、装载机等产品在大型房建和基建项目中的入场顺序最早;除了房建基建以外,农村水利、矿山机械、隧道工程等场景也是非常大的下游,应用多样化使土方机械率先实现复苏;起重机:下游应用较为简单,增速恢复受制于单一作业场景限制,2024年1-9月仍在探底阶段。

2025年化债背景下,看好地产基建相关的起重机和混凝土板块弹性。

二、基建地产边际复苏有望带动中大挖销量回暖,利润弹性大

2024年1-11月挖掘机内销情况:

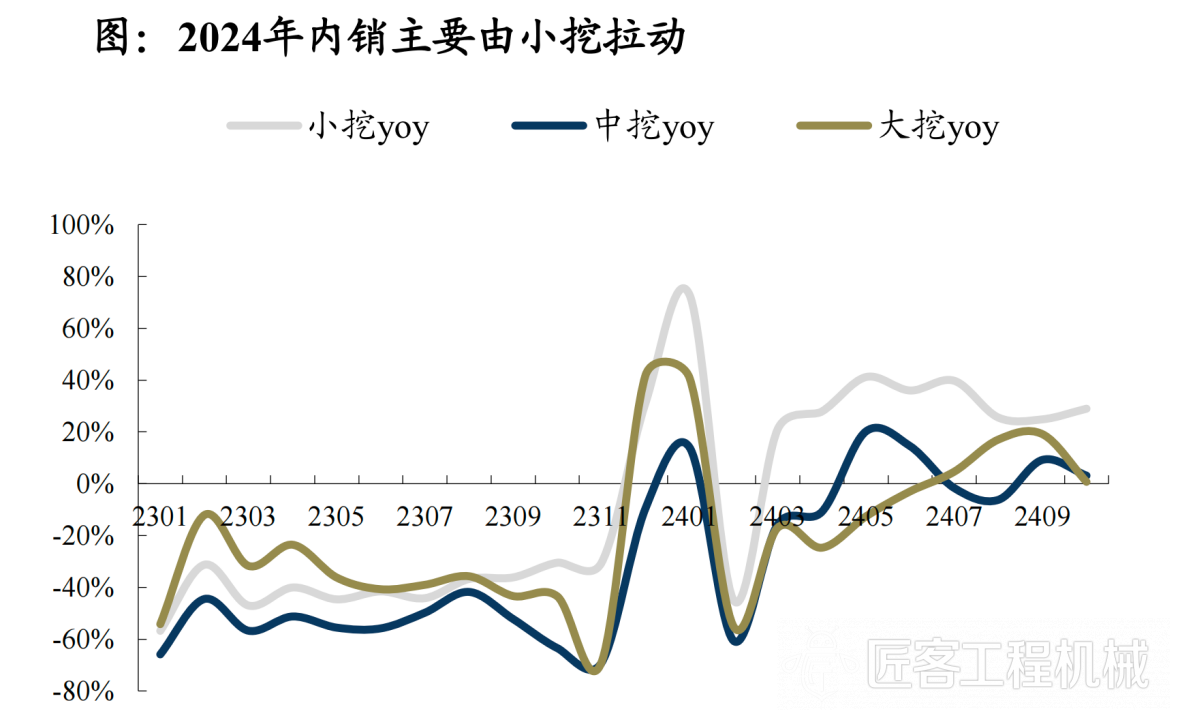

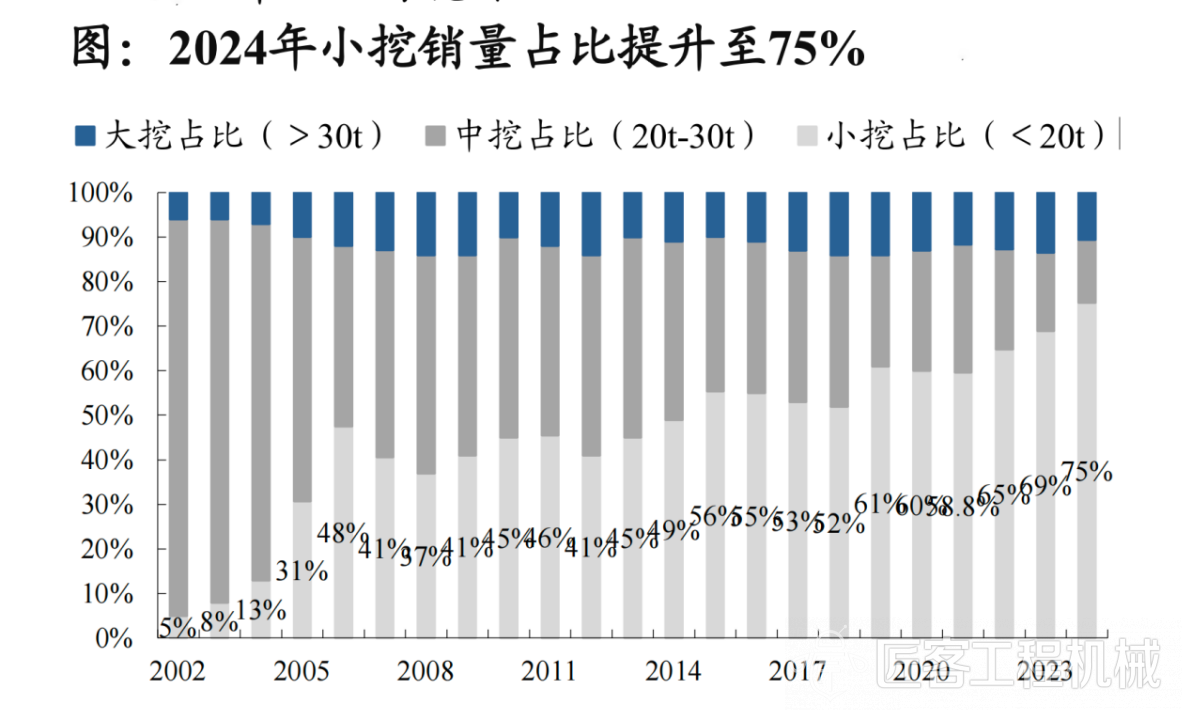

小挖起主要拉动作用:2023年底万亿国债带来的市政工程+农村水利需求,小挖机器替人属性凸显;9月中大挖转正,结构转好,中大挖对企业盈利具有积极影响;看好2025年地产基建边际复苏,对应中挖销量回暖,将对企业盈利产生积极影响。

设备开工小时数反映下游开工情况和设备需求,上半年数据与下游销量数据相悖。主要系小挖占比高,离散需求多,开工小时中枢下降。

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

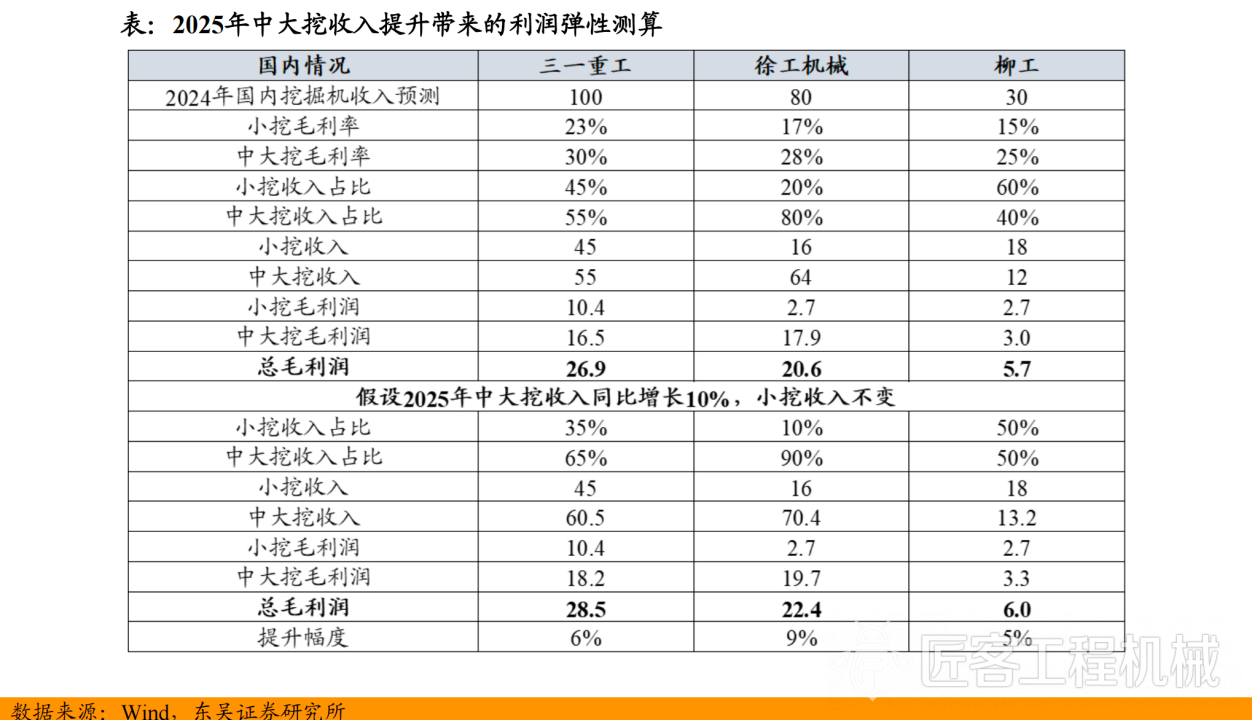

中大挖收入占比提升带来的利润弹性较大:假设2025年三一重工、徐工机械、柳工的中大挖国内收入同比分别增长10%,分别带来6%、9%、5%的毛利润提升。

三、水利工程开工持续增长,成为小挖景气度上行的支撑力量

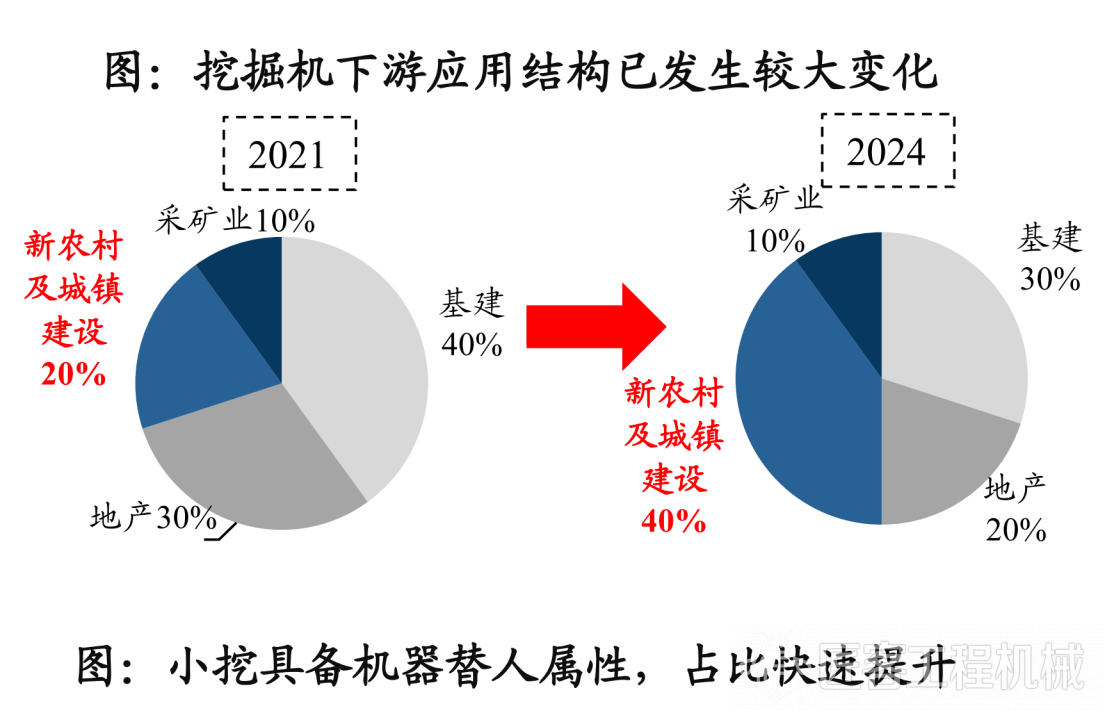

小型挖掘机具备体积小、初始投入成本低、运输便捷、属具多适应范围广等特点,广泛运用于市政工程、隧道施工、水利工程、农业建设等领域。随着2021年以来国内基建、房地产行业的快速下滑,新农村及城镇建设占挖掘机下游比重由20%快速提升至2024年的40%。小挖作为农村水利建设的主要力量,2024年以来销量、占比都在快速提升。

(数据来源:中国工程机械工业协会、东吴证券研究所)

(数据来源:中国工程机械工业协会、东吴证券研究所)

(数据来源:中国工程机械工业协会、东吴证券研究所)

短期来看,小挖的高增长与2023年10月底的万亿国债相关性较强。万亿超长期国债于2023年10月底表决通过,主要面向抗洪救灾的水利工程项目及部分高标准农田项目,同时规定2024年6月底前必须开工。2023年12月起,国内小挖销量开始呈现较高增速,且于2024年8月开始出现下滑,与万亿国债期限具有较强一致性。

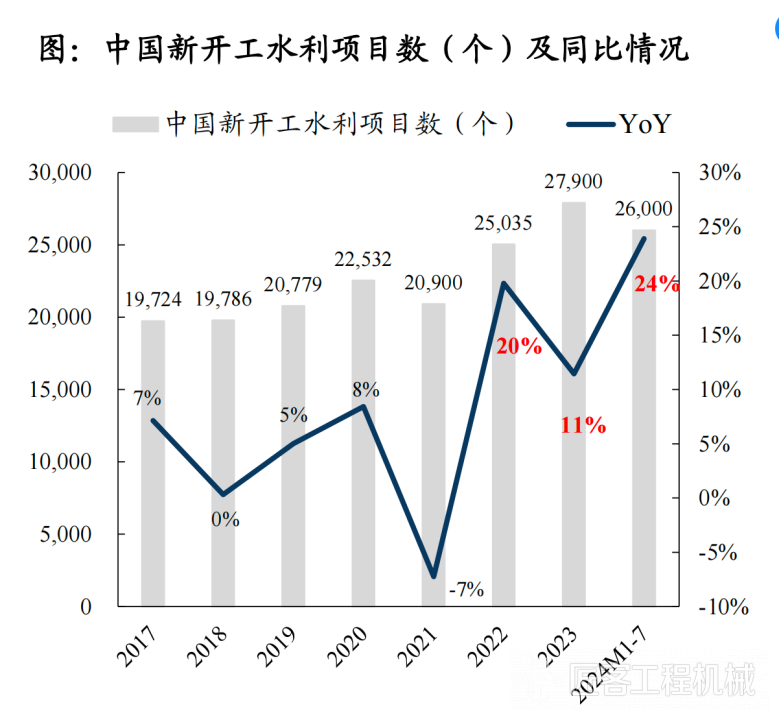

长期来看,水利工程开工成为小挖销量的支撑力量。2022年和2023年,全国新开工水利工程项目数实现较快增长,分别同增19.8%、11.4%,2024年1-7月全国新开工水利工程项目数达2.6万个,同增23.9%。水利工程作为中长期工程项目,开工项目数的持续增长对未来小挖的销量具有较强的支撑作用。

(数据来源:中国工程机械工业协会、水利部、Wind、东吴证券研究所)

出口:2025年海外需求降幅有望收窄

中国品牌竞争力凸显 继续提升份额

分区域看,亚非拉地区工程机械景气度较高,欧美市场表现低迷。2024年1-9月巴西、沙特、非洲等地区工程机械出口增速较高;印度地区增速有所放缓;欧美市场需求不振,仍处在探底阶段。

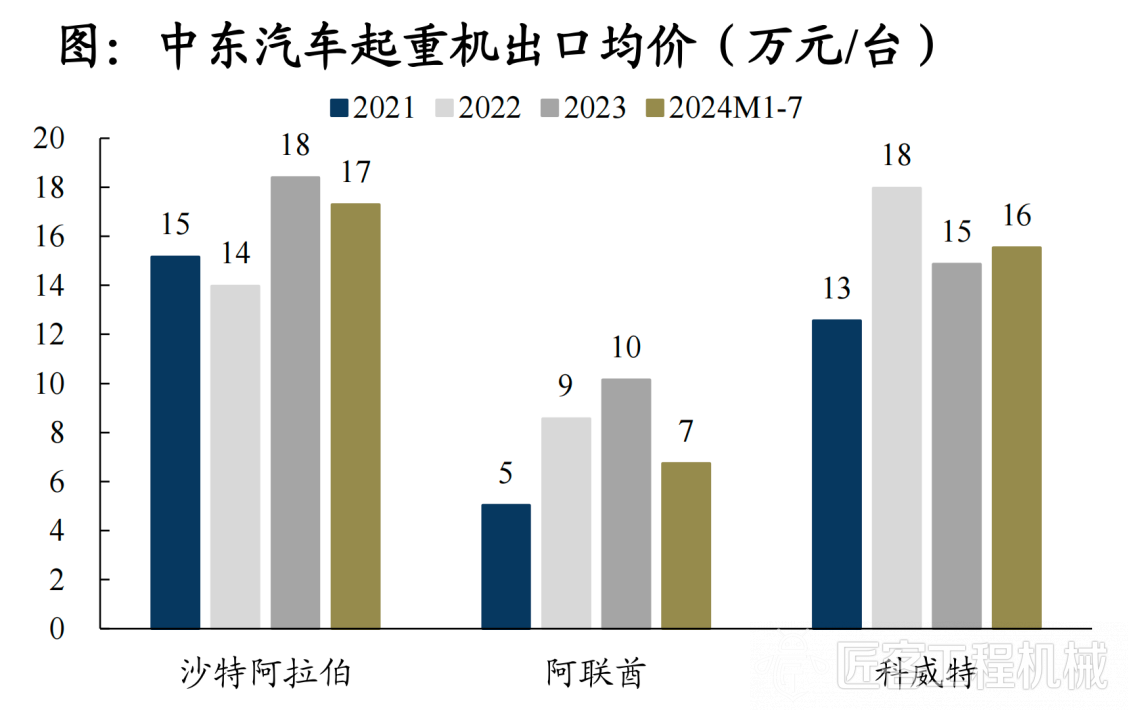

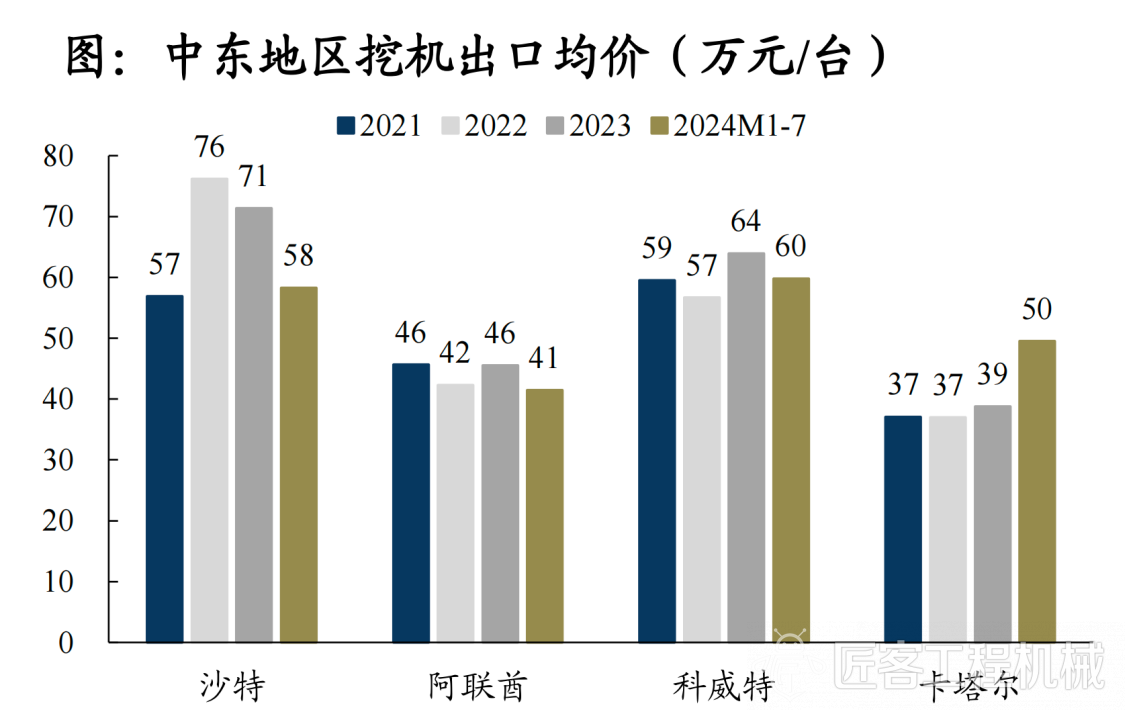

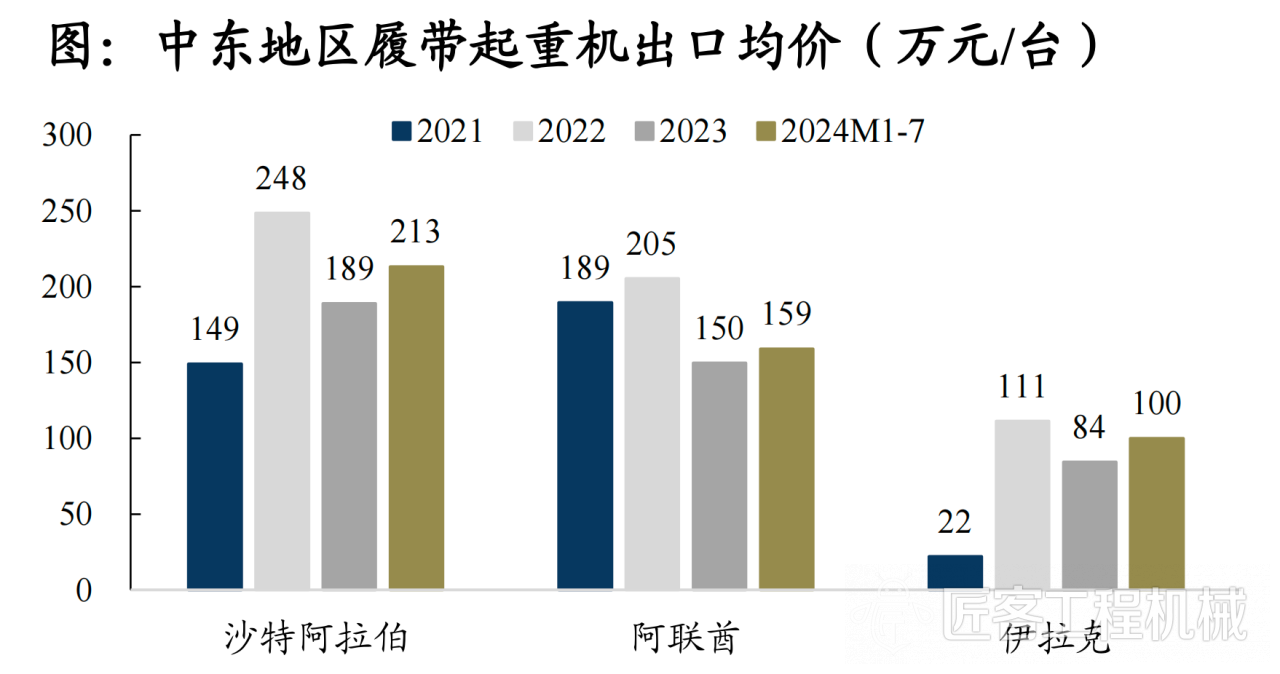

一、中东地区地产基建需求旺盛

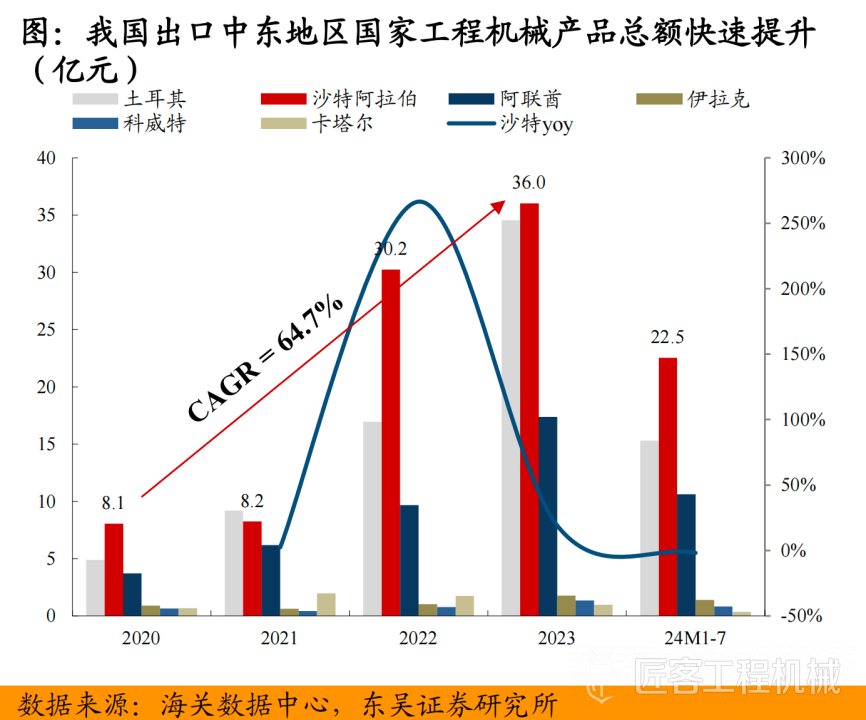

我国出口中东地区工程机械产品金额快速提升。我国近年与中东地区合作日益紧密,中东基建需求为我国工程机械产品出口提供较大敞口。以沙特阿拉伯为例,我国2020年出口沙特工程机械总额仅8.1亿元人民币,到2023年快速提升至36亿元人民币,2020-2023年复合增长率达64.7%,我国对中东地区工程机械产品出口进入快速上升通道。

据统计,2024年1-7月,沙特、阿联酋等国成为我国多种工程机械产品前十大出口目标国。

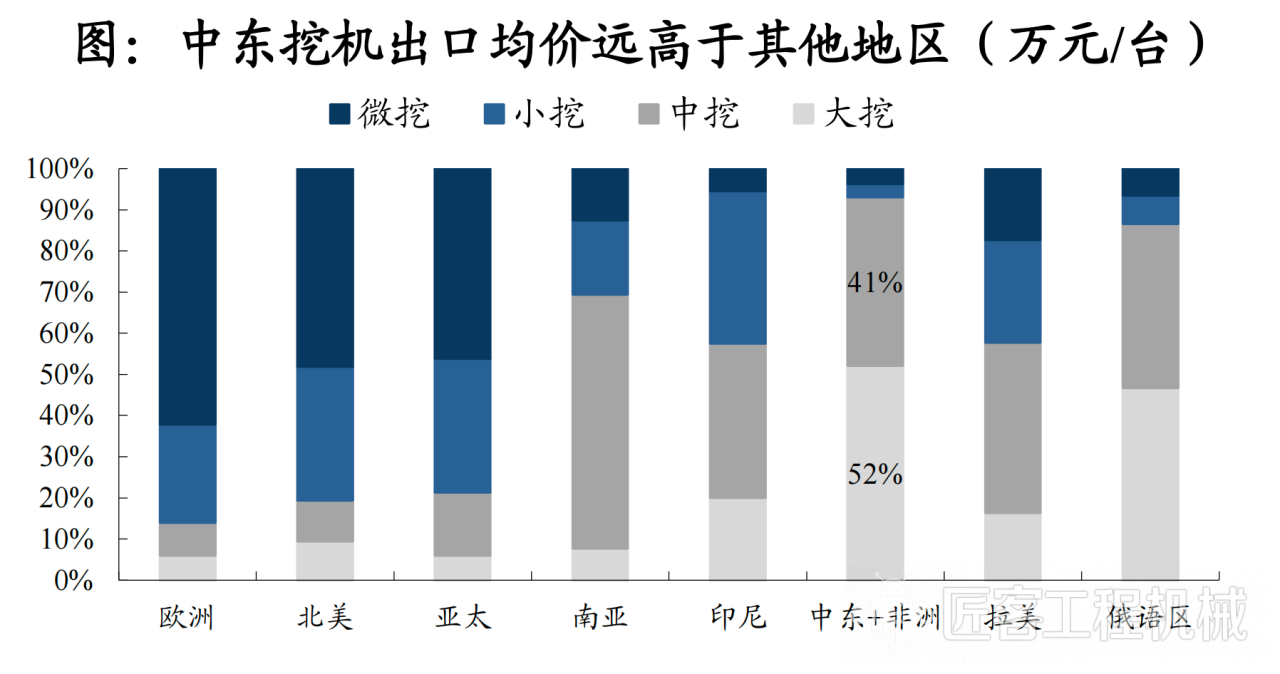

与欧美市场以小型设备为主的出口结构不同,中东工程机械需求多由基建房地产带动,以中大挖、混凝土机械、起重机等盈利能力较强的重型设备为主。近年来,在国内主机厂充分的价格竞争下,中东地区设备出口均价仍呈维持或微降态势,盈利空间可观。

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

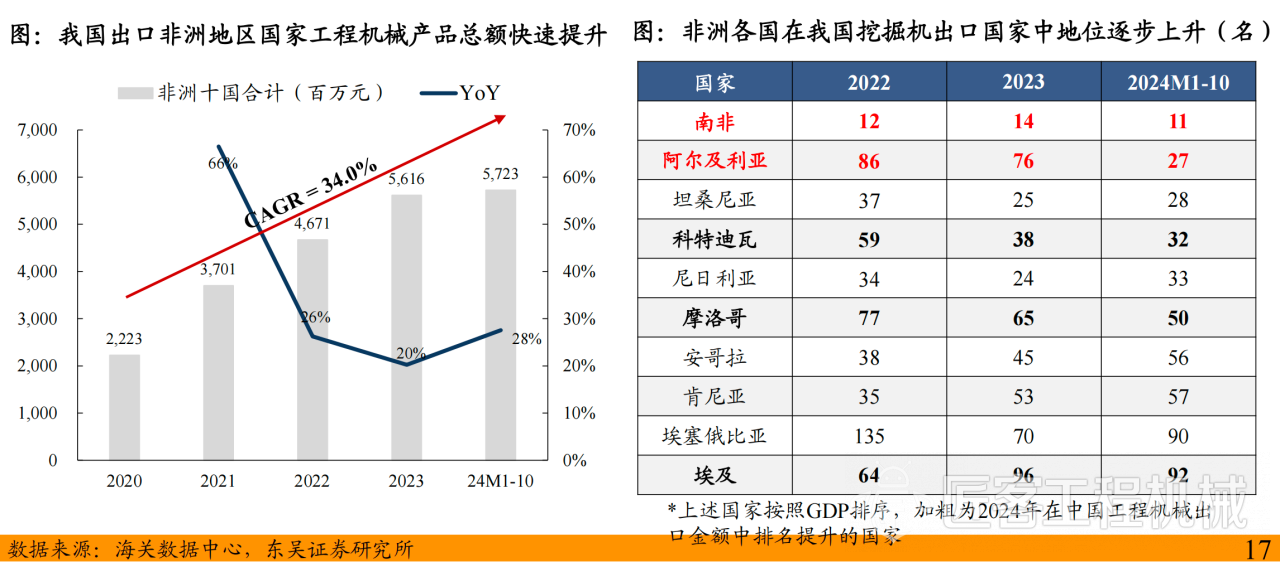

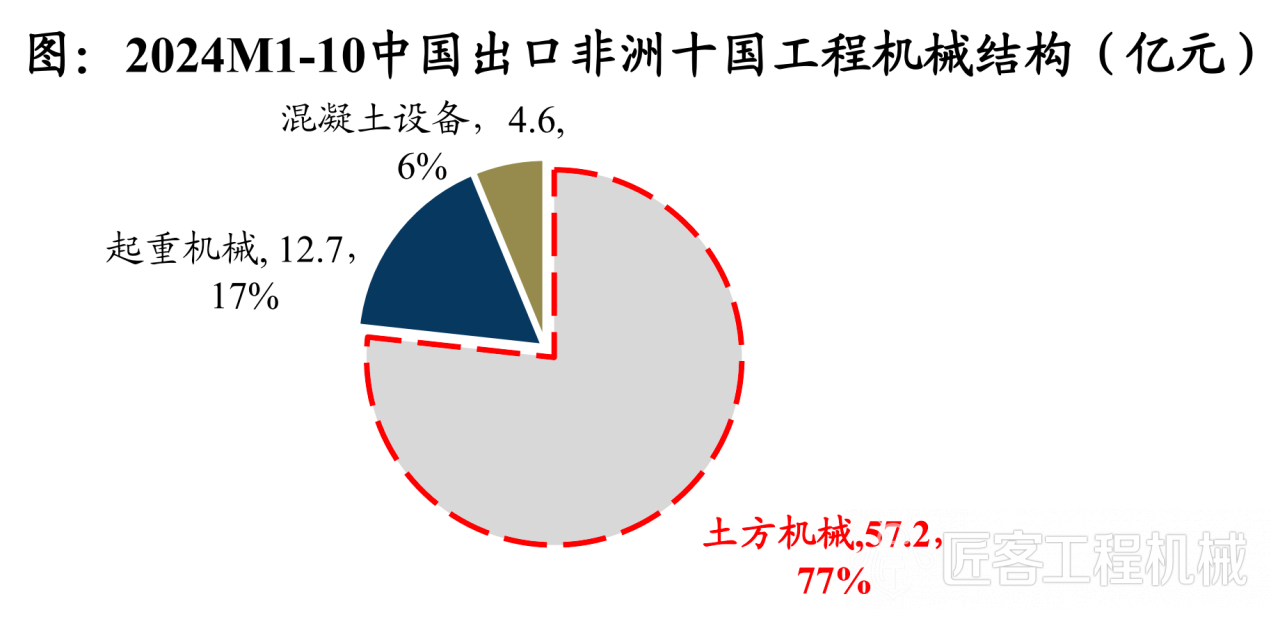

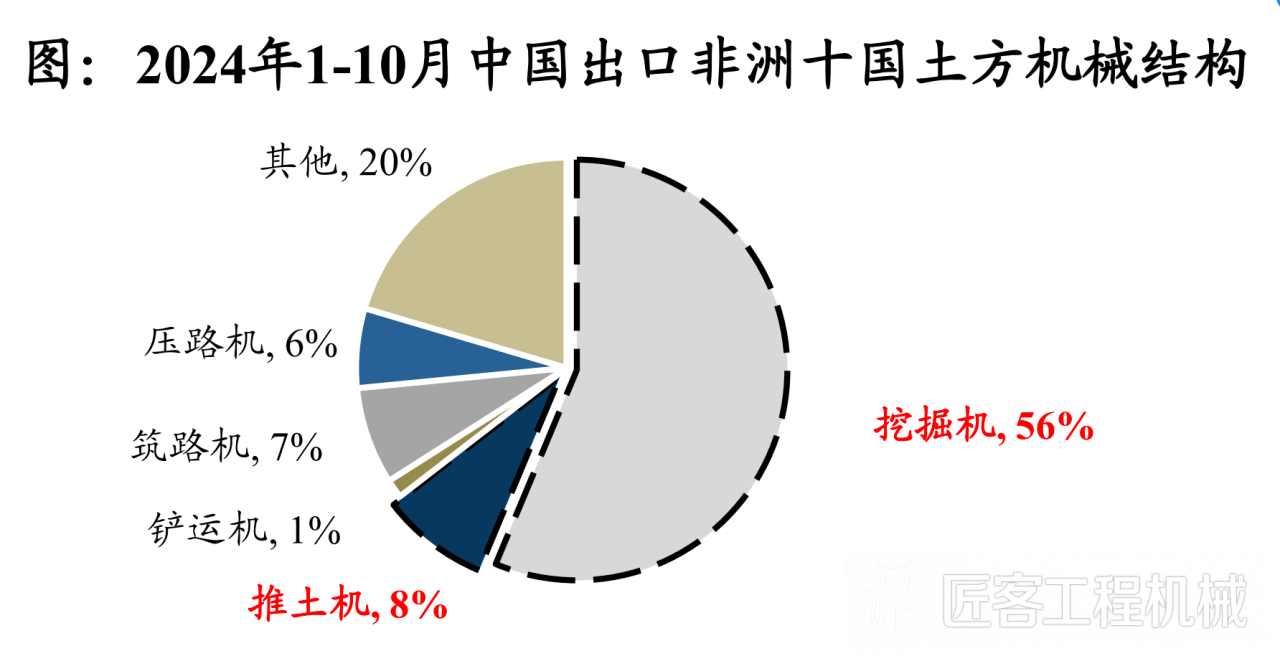

三、向非洲地区的出口金额快速提升,需求多以挖掘机和推土机等土方机械为主

以南非、埃及、阿尔及利亚等非洲GDP前十的国家为例,2020年中国出口非洲十国工程机械金额仅为22.2亿元,2024年1-10月快速提升至57.2亿元,同增28%,2020年至今复合年增长率高达34.0%,出口规模持续提升。

南非、阿尔及利亚等多个非洲国家在我国工程机械贸易伙伴中的地位不断提升。

由于非洲国家发展时间短,城市化进度较慢,基础设施建设不齐全,工程机械需求多集中在交通基建领域,对土方机械需求较高,对起重机械需求较少。同时挖掘机和推土机也是采矿业最常用的机械之一。因此,非洲地区对工程机械的需求多以挖掘机和推土机等土方机械为主,出口金额持续上升。

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

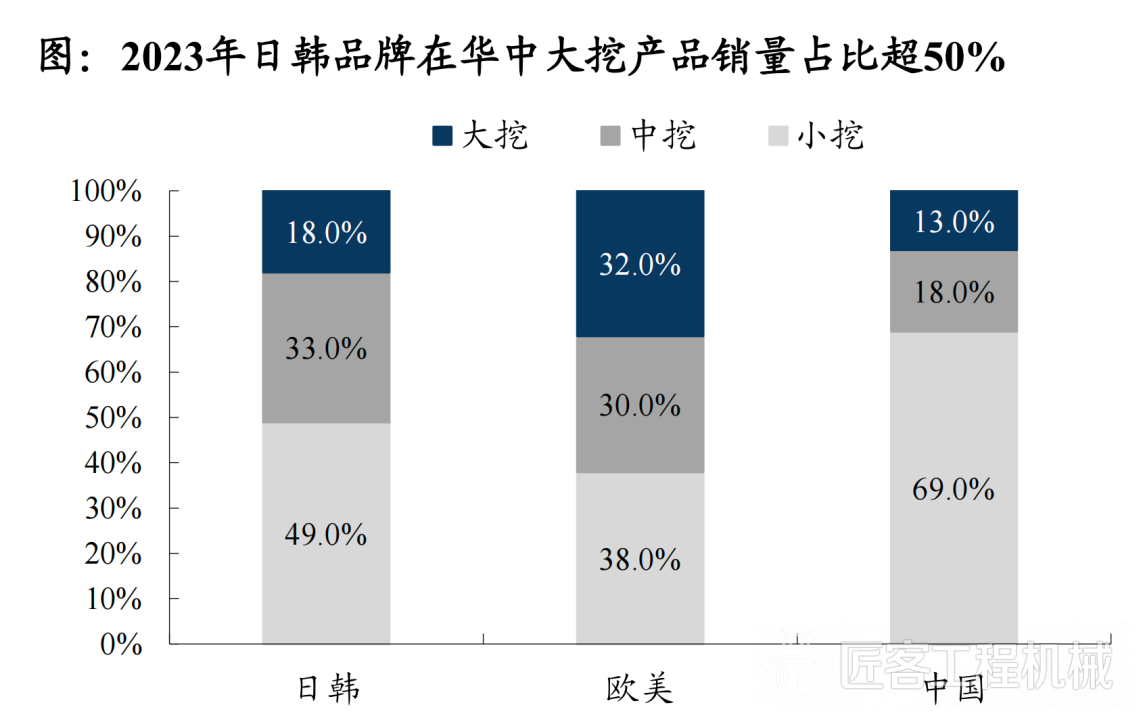

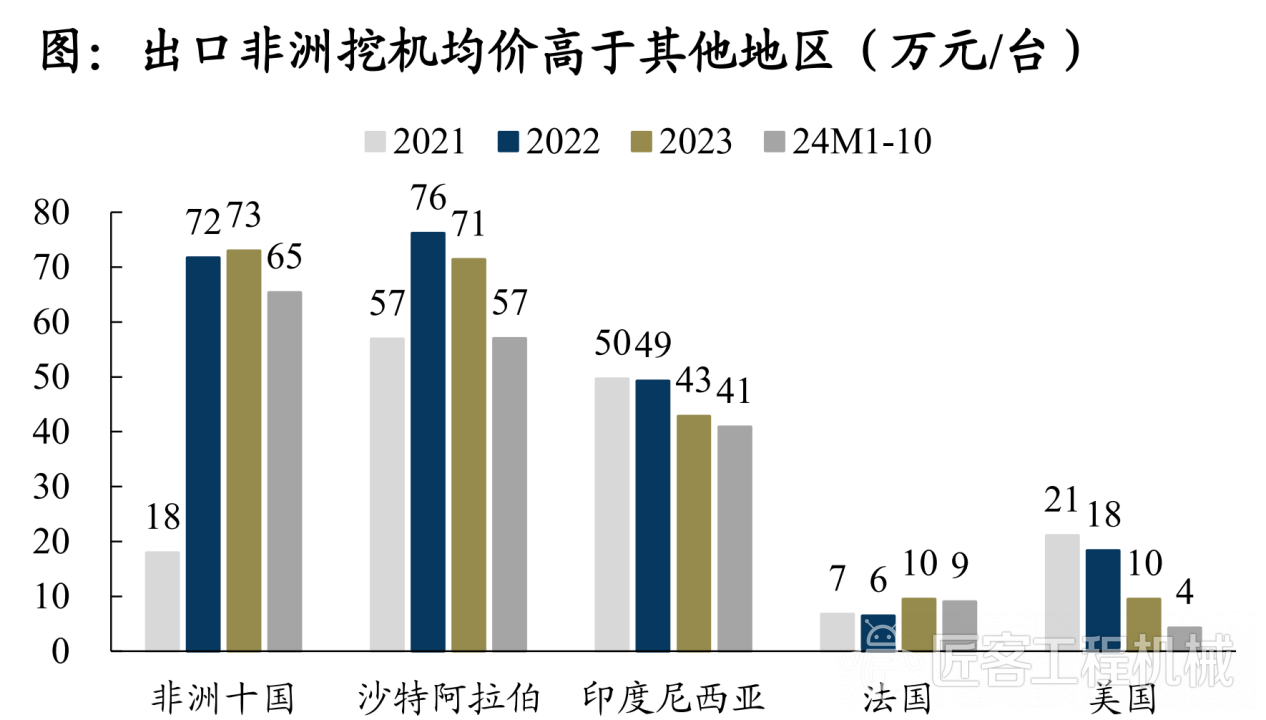

与欧美市场以小型设备为主的出口结构不同,非洲工程机械需求多由矿业投资和大型基建带动,以中大挖+中大推等盈利能力较强的重型设备为主,均价高于其他地区。

(数据来源:海关总署、Wind、东吴证券研究所)

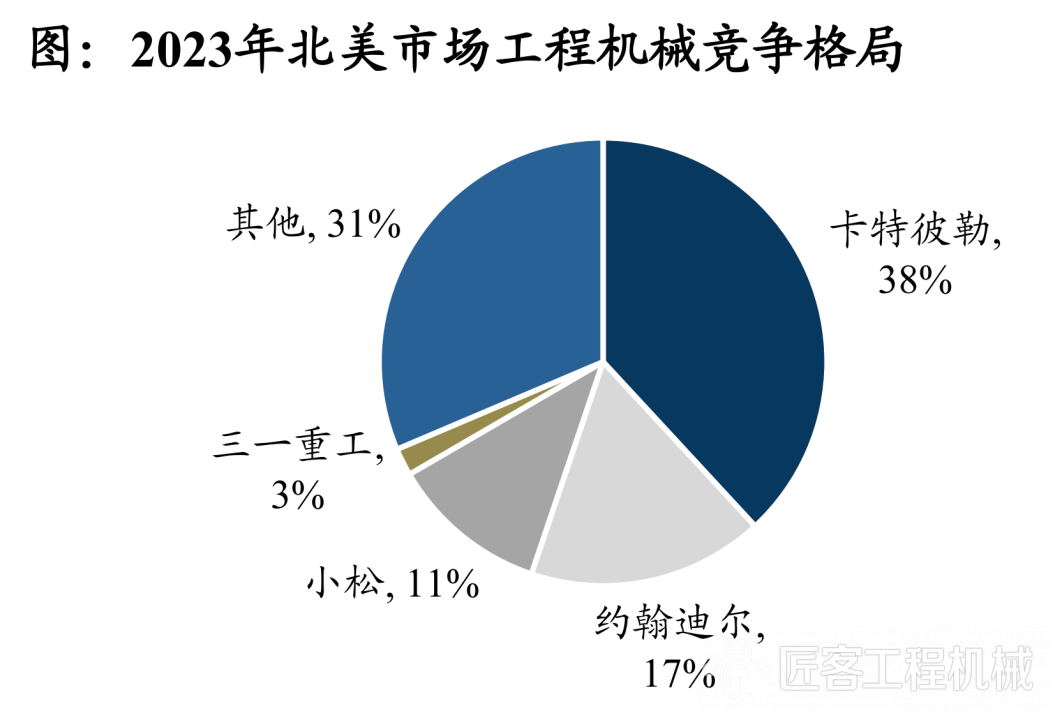

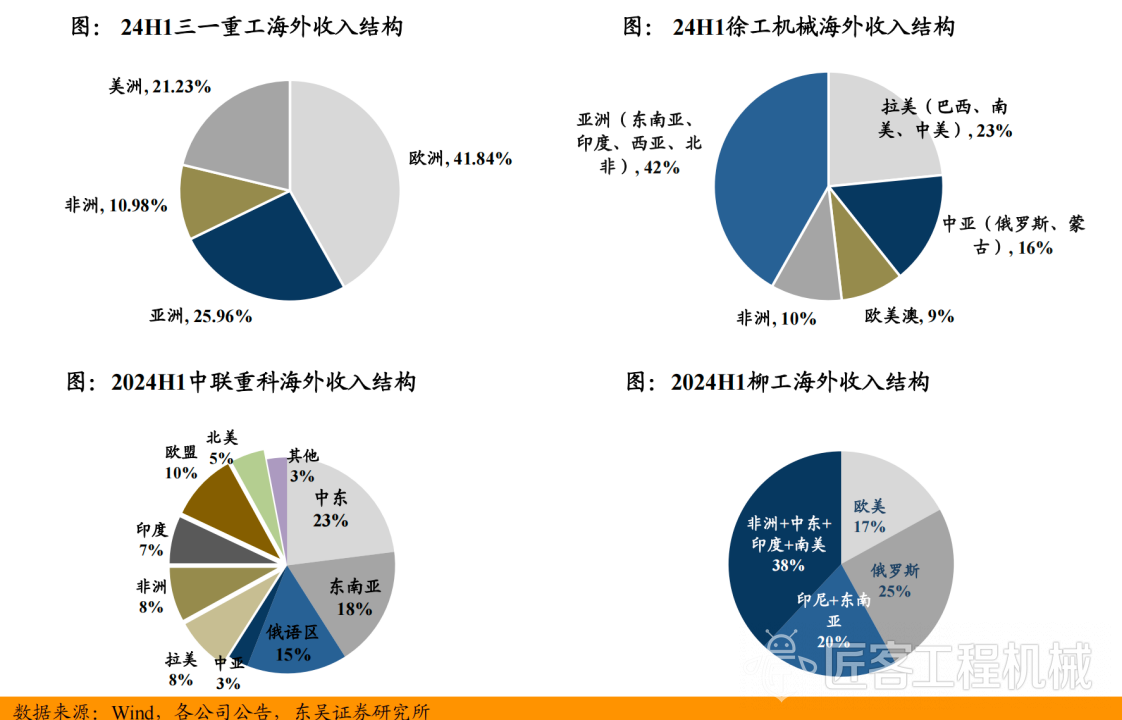

四、欧美作为海外最大市场,国产品牌份额提升空间大

欧美地区为最大海外市场,但欧美市场对品牌、渠道、后市场服务要求较高。目前国产品牌在欧美市场市占率较低,2023年三一在美国市占率仅为3.2%。

(数据来源:Wind、各公司公告、东吴证券研究所)

(数据来源:Wind、各公司公告、东吴证券研究所)

三一深耕欧美,徐工机械、中联重科、柳工“一带一路”地区占比较高。

新方向:关注矿山市场新需求,关注电动化产业进程

一、矿山市场开始突破,前装壁垒高、后装利润高

(前装壁垒高:矿山客户对产品稳定性和可靠性要求非常高、品牌粘性强。

后装利润高:矿山客户备品备件需求量大、价格不敏感,矿山客户对挖掘机主机和零部件的采购配比约为1:10。以卡特为例,卡特在国内新机销售额一年约1000万美元,备品备件销售额约1亿美元/年;新机销售毛利率约20%~30%,备品备件毛利率约为50%。)

矿山设备市场空间大,2023年全球市场规模约1200亿美元,和工程机械市场规模相当。其中中国企业矿山设备的布局聚焦露天矿山装备,该市场在全球矿山装备中占比19%,2023年对应约240亿美元市场。

国产露天矿山设备增长逻辑:国内设备更新和出口随矿主出海。

露天矿山装备需求主要为大吨位矿挖和大吨位矿车,矿车主要包括刚性自卸车和宽体自卸车(统称矿卡)。

全球露天矿山挖运设备收入构成:矿挖30%、矿卡60%、矿用平地机3%、矿用装载机3%、电铲2%、矿用推土机1%、其他辅助设备1%。

2023年国内露天矿山设备竞争格局:

刚性自卸车(2023年国内市场约40亿元):徐工机械和北方股份合计占比85%-90%,三一、中联、柳工起步较晚,市占率均为5%左右。

宽体车(2023年国内市场约100-200亿元):同力股份和临工份额较高,三一、徐工、柳工体量差不多,目前都不大。

矿挖(2023年国内市场约400亿元):三一和徐工合计约35%,小松+日立各自10%,卡特基本没有市场份额,中联柳工临工等占据一部分份额。

海外露天矿山设备竞争格局:以卡特、小松为主,国内品牌在海外刚起步。

二、电动化是全球化的核心抓手

电动化的核心逻辑:省油、经济性强;柴油产品的技术壁垒和产品标准已经被海外龙头牢牢把握,中国品牌当前技术再继续突破的空间不大,换条优势路径弯道超车。

电动化产品先后顺序:高机>叉车>装载机>混凝土搅拌车>矿卡>农机>挖掘机>矿挖,下一个电动化的爆款产品可能是矿卡。

矿山场景非常适配电动化,大吨位可以带多块电池、充电方便、大量省油。

(资料来源:东吴证券)

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

研报丨2024年挖机内销增长主要系小挖拉动,电动化是全球化的核心抓手

匠客工程机械 评论(0)

来源:匠客工程机械

近日,东吴证券发布研报称,本轮工程机械下行周期各公司核心注重降本增效、控制风险,通过成本优化和结构改善提升盈利能力。目前国内挖机开启周期上行,非挖产品有望于2025年筑底回升,海外市场中,国产品牌的份额也在继续提升。展望未来,该行认为矿山市场将带动新的需求,同时工程机械电动化也有望提供新动力。该行预测核心主机厂2025年利润增速约30%,对应当前估值位置较低,作为稳健性资产配置性价比较高。

国内:挖机开启周期上行,非挖产品有望于2025年筑底回升

一、土方机械率先实现复苏,起重机、混凝土机械有望于2025年筑底回升

分工程机械品类来看,土方机械率先实现复苏,起重机仍在探底阶段。土方机械:挖掘机、装载机等产品在大型房建和基建项目中的入场顺序最早;除了房建基建以外,农村水利、矿山机械、隧道工程等场景也是非常大的下游,应用多样化使土方机械率先实现复苏;起重机:下游应用较为简单,增速恢复受制于单一作业场景限制,2024年1-9月仍在探底阶段。

2025年化债背景下,看好地产基建相关的起重机和混凝土板块弹性。

二、基建地产边际复苏有望带动中大挖销量回暖,利润弹性大

2024年1-11月挖掘机内销情况:

小挖起主要拉动作用:2023年底万亿国债带来的市政工程+农村水利需求,小挖机器替人属性凸显;9月中大挖转正,结构转好,中大挖对企业盈利具有积极影响;看好2025年地产基建边际复苏,对应中挖销量回暖,将对企业盈利产生积极影响。

设备开工小时数反映下游开工情况和设备需求,上半年数据与下游销量数据相悖。主要系小挖占比高,离散需求多,开工小时中枢下降。

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

(资料来源:中国工程机械工业协会、东吴证券研究所整理)

中大挖收入占比提升带来的利润弹性较大:假设2025年三一重工、徐工机械、柳工的中大挖国内收入同比分别增长10%,分别带来6%、9%、5%的毛利润提升。

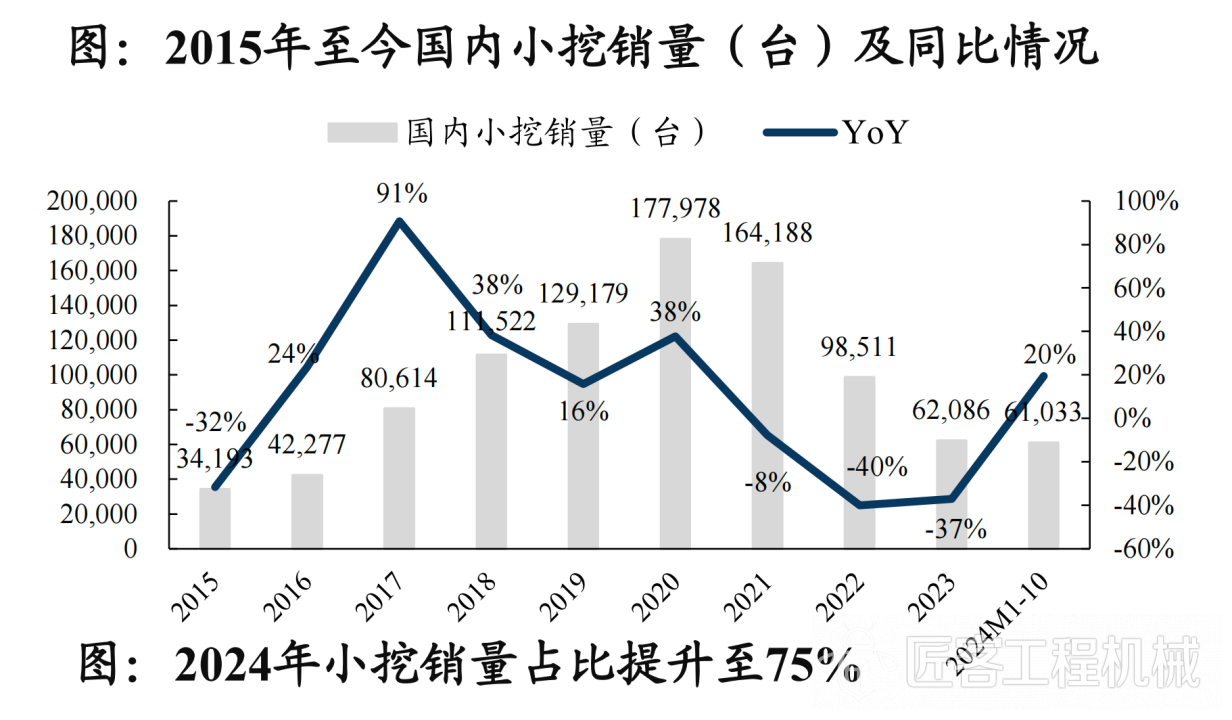

三、水利工程开工持续增长,成为小挖景气度上行的支撑力量

小型挖掘机具备体积小、初始投入成本低、运输便捷、属具多适应范围广等特点,广泛运用于市政工程、隧道施工、水利工程、农业建设等领域。随着2021年以来国内基建、房地产行业的快速下滑,新农村及城镇建设占挖掘机下游比重由20%快速提升至2024年的40%。小挖作为农村水利建设的主要力量,2024年以来销量、占比都在快速提升。

(数据来源:中国工程机械工业协会、东吴证券研究所)

(数据来源:中国工程机械工业协会、东吴证券研究所)

(数据来源:中国工程机械工业协会、东吴证券研究所)

短期来看,小挖的高增长与2023年10月底的万亿国债相关性较强。万亿超长期国债于2023年10月底表决通过,主要面向抗洪救灾的水利工程项目及部分高标准农田项目,同时规定2024年6月底前必须开工。2023年12月起,国内小挖销量开始呈现较高增速,且于2024年8月开始出现下滑,与万亿国债期限具有较强一致性。

长期来看,水利工程开工成为小挖销量的支撑力量。2022年和2023年,全国新开工水利工程项目数实现较快增长,分别同增19.8%、11.4%,2024年1-7月全国新开工水利工程项目数达2.6万个,同增23.9%。水利工程作为中长期工程项目,开工项目数的持续增长对未来小挖的销量具有较强的支撑作用。

(数据来源:中国工程机械工业协会、水利部、Wind、东吴证券研究所)

出口:2025年海外需求降幅有望收窄

中国品牌竞争力凸显 继续提升份额

分区域看,亚非拉地区工程机械景气度较高,欧美市场表现低迷。2024年1-9月巴西、沙特、非洲等地区工程机械出口增速较高;印度地区增速有所放缓;欧美市场需求不振,仍处在探底阶段。

一、中东地区地产基建需求旺盛

我国出口中东地区工程机械产品金额快速提升。我国近年与中东地区合作日益紧密,中东基建需求为我国工程机械产品出口提供较大敞口。以沙特阿拉伯为例,我国2020年出口沙特工程机械总额仅8.1亿元人民币,到2023年快速提升至36亿元人民币,2020-2023年复合增长率达64.7%,我国对中东地区工程机械产品出口进入快速上升通道。

据统计,2024年1-7月,沙特、阿联酋等国成为我国多种工程机械产品前十大出口目标国。

与欧美市场以小型设备为主的出口结构不同,中东工程机械需求多由基建房地产带动,以中大挖、混凝土机械、起重机等盈利能力较强的重型设备为主。近年来,在国内主机厂充分的价格竞争下,中东地区设备出口均价仍呈维持或微降态势,盈利空间可观。

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

三、向非洲地区的出口金额快速提升,需求多以挖掘机和推土机等土方机械为主

以南非、埃及、阿尔及利亚等非洲GDP前十的国家为例,2020年中国出口非洲十国工程机械金额仅为22.2亿元,2024年1-10月快速提升至57.2亿元,同增28%,2020年至今复合年增长率高达34.0%,出口规模持续提升。

南非、阿尔及利亚等多个非洲国家在我国工程机械贸易伙伴中的地位不断提升。

由于非洲国家发展时间短,城市化进度较慢,基础设施建设不齐全,工程机械需求多集中在交通基建领域,对土方机械需求较高,对起重机械需求较少。同时挖掘机和推土机也是采矿业最常用的机械之一。因此,非洲地区对工程机械的需求多以挖掘机和推土机等土方机械为主,出口金额持续上升。

(数据来源:海关总署、Wind、东吴证券研究所)

(数据来源:海关总署、Wind、东吴证券研究所)

与欧美市场以小型设备为主的出口结构不同,非洲工程机械需求多由矿业投资和大型基建带动,以中大挖+中大推等盈利能力较强的重型设备为主,均价高于其他地区。

(数据来源:海关总署、Wind、东吴证券研究所)

四、欧美作为海外最大市场,国产品牌份额提升空间大

欧美地区为最大海外市场,但欧美市场对品牌、渠道、后市场服务要求较高。目前国产品牌在欧美市场市占率较低,2023年三一在美国市占率仅为3.2%。

(数据来源:Wind、各公司公告、东吴证券研究所)

(数据来源:Wind、各公司公告、东吴证券研究所)

三一深耕欧美,徐工机械、中联重科、柳工“一带一路”地区占比较高。

新方向:关注矿山市场新需求,关注电动化产业进程

一、矿山市场开始突破,前装壁垒高、后装利润高

(前装壁垒高:矿山客户对产品稳定性和可靠性要求非常高、品牌粘性强。

后装利润高:矿山客户备品备件需求量大、价格不敏感,矿山客户对挖掘机主机和零部件的采购配比约为1:10。以卡特为例,卡特在国内新机销售额一年约1000万美元,备品备件销售额约1亿美元/年;新机销售毛利率约20%~30%,备品备件毛利率约为50%。)

矿山设备市场空间大,2023年全球市场规模约1200亿美元,和工程机械市场规模相当。其中中国企业矿山设备的布局聚焦露天矿山装备,该市场在全球矿山装备中占比19%,2023年对应约240亿美元市场。

国产露天矿山设备增长逻辑:国内设备更新和出口随矿主出海。

露天矿山装备需求主要为大吨位矿挖和大吨位矿车,矿车主要包括刚性自卸车和宽体自卸车(统称矿卡)。

全球露天矿山挖运设备收入构成:矿挖30%、矿卡60%、矿用平地机3%、矿用装载机3%、电铲2%、矿用推土机1%、其他辅助设备1%。

2023年国内露天矿山设备竞争格局:

刚性自卸车(2023年国内市场约40亿元):徐工机械和北方股份合计占比85%-90%,三一、中联、柳工起步较晚,市占率均为5%左右。

宽体车(2023年国内市场约100-200亿元):同力股份和临工份额较高,三一、徐工、柳工体量差不多,目前都不大。

矿挖(2023年国内市场约400亿元):三一和徐工合计约35%,小松+日立各自10%,卡特基本没有市场份额,中联柳工临工等占据一部分份额。

海外露天矿山设备竞争格局:以卡特、小松为主,国内品牌在海外刚起步。

二、电动化是全球化的核心抓手

电动化的核心逻辑:省油、经济性强;柴油产品的技术壁垒和产品标准已经被海外龙头牢牢把握,中国品牌当前技术再继续突破的空间不大,换条优势路径弯道超车。

电动化产品先后顺序:高机>叉车>装载机>混凝土搅拌车>矿卡>农机>挖掘机>矿挖,下一个电动化的爆款产品可能是矿卡。

矿山场景非常适配电动化,大吨位可以带多块电池、充电方便、大量省油。

(资料来源:东吴证券)

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信