3月14日晚间,中联重科发布公告称,计划回购已发行H股股份总数10%限额内的股份,回购价格需低于前五个交易日在联交所的H股平均收市价的105%。

今年以来资本市场走势孱弱,截止到3月14日收盘,沪指年内跌幅已超10%,香港恒生指数跌幅更是高达15%以上。在此背景下,上市公司采取回购股份的方式提振资本市场信心并不罕见,以科创板为例,自年初至3 月9 日就有12 家公司公布股份回购计划;与此形成对照的是,2021 年全年也仅有11 家科创板公司发布过回购计划。

具体到中联重科此次发布的股份回购公告,还是有很大看点的。首先回购的手笔很大,上限在已发行全部H股股份总数的10%,这对应着将近1.6亿股股份;其次中联重科是A+H两地上市的公司,此次回购的正是估值严重低于A股的H股。透过中联重科抛出的这份方案,不难看出其中蕴含了公司所代表的产业资本的三个寓意,或许更代表了与中联重科类似的一众A+H两地上市公司的态度。

1、纠偏

之所以要纠偏,就是因为当前的资本市场环境已经到了过度恐慌的阶段,优质上市公司的股价也遭受到熊市的“无差别打击”。这一点充分体现在近期港股的走势中,出现了罕见的短期急跌行情,恒指在最近三周跌幅近20%,中联重科H股的表现强于大势,但今年以来跌幅也已超11%。

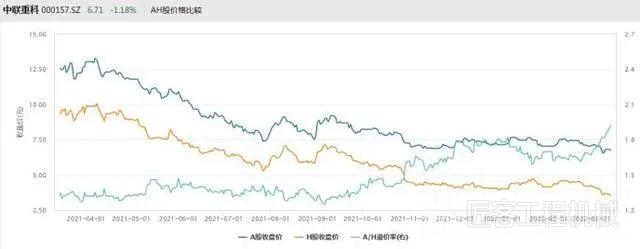

但不论从哪个角度来看,这都是非理性的。首先来看基本面,尽管2021年工程机械行业景气度存在争议,但中联重科的基本面表现可圈可点,前三季度收入、净利润均实现了正增长;但另一方面股价却持续低迷,特别是H股,在2021年下跌了44.93%的基础上,今年以来截止到3月14日收盘继续下跌了10%。

很明显这家公司的股价趋势,与基本面变化趋势存在了背离。体现在估值水平上,中联重科H股的市盈率、市净率均已创下近三年最低纪录;截止到3月14日,中联重科H股的动态市盈率仅有4.3倍、市盈率更是只有0.56倍。对于一家盈利能力强劲、主营业务多元化持续完善向好的公司,这样的估值水平实在是难以想象的。因此说此次中联重科抛出H股回购方案是一种纠偏,是对股价于基本面变化背离的纠偏。

另一方面则是对于A/H溢价率的纠偏,中联重科是A+H两地上市的公司,今年以来中联重科H股持续下跌,但相比起来A股则表现较好,这也就导致了中联重科A股对H股溢价率创下历史新高。截止到3月14日,中联重科A股对H股溢价率高达近2倍,而这一溢价率在2021年前三季度一直保持在1.5倍以下的水平,从第四季度才开始攀升,特别是在今年2月下旬之后快速攀升至一年来最高水平。溢价率脱离中期平均水平的快速上涨,很显然是不正常,需要纠偏,这恐怕也是中联重科此次大手笔回购H股、提振H股市场信心的初衷之一。

2、态度

道理都懂,中联重科H股的低估也都看得到,所以说回购方案本身既是情理之中,又是意料之中。抛开理性的分析逻辑,单就回购方案本身传递出来的上市公司管理的态度,我想这也是非常重要的,事实上伴随着二级市场股价的节节下跌,亦有不少H股公司高举起股份回购的大旗。

典型者如腾讯控股,自2022年1月5日重启回购之后共进行了11笔回购操作,总回购金额达22亿港元;除了药明生物、小米集团新经济代表公司之外,一些国企也在港股市场启动回购操作,今年年初中国移动就在港交所发布公告回购不超过20亿股港股股份,相当于不超过当日已发行港股股份数目的10%。

不难看出,中联重科不是一个人在战斗,因此说中联重科的股份回购,代表了与该公司类似的一众A+H两地上市公司的态度:我们被严重低估了!这是不正常、不可持续的!

与二级市场投资者相比,上市公司管理层对公司自身合理价值和增长潜力的了解更为透彻,因此股份回购通常被认为是对股价或公司前景信心提升的一个标志。从历史经验来看,股票回购增多可能意味着市场价值逐步显现,股票回购往往是一个中期市场的底部信号,对相关个股中期表现或提供支撑。

股神巴菲特曾有名言:“在别人贪婪的时候恐惧,在别人恐惧的时候贪婪。”如今,产业资本逆势入场,是否暗示H股已进入应该“贪婪”的时间了?

3、底气

再说回到中联重科的股份回购,与中国移动相比存在一个共性,就是都在增长但股价表现乏力,存在基本面与股价表现的背离。

但二者也有所不同,中国移动在今年1月初才登陆A股市场,上市后股价表现一直低迷,一度险些跌破发行价,出于股价维稳的目的实施回购略有无奈色彩;而中联重科则不同,A+H均是老股,不存在所谓破发的舆论压力,此次仍然领先众多A+H两地上市公司抛出股份回购方案,则更显主动、更难能可贵,彰显出产业资本对当前资本市场表现的“反对票”。

当然此举也是建立在中联重科强劲经营基本面表现的底气基础上的。公司近年来在国际化、多元化方向上也取得了长足进步。产品线上,除起重机、混凝土机械优势板块外,高机、土方等战略新兴板块也进展顺利加速突破。

在国际化方面更令人瞩目,中联重科的地区竞争优势主要在东南亚、南亚、中东、非洲等一带一路地区和国家,目前公司推行的战略是推行“航空港+地面部队+产品事业部”的模式,即在重点推广国家建立分支机构、招聘当地员工,依托航空港,各产品线都可以共享硬件、软件资源,及时捕捉商机信息,这都给中联重科国际化插上了腾飞的翅膀,2021年上半年来自于海外的收入同比增幅约50%、增速强于另外几家竞品,海外业务毛利率也大幅提升,致使中联重科海外业务实现毛利金额翻了一番不止。

近期中联重科资本运作层面也频频出手,控股A股上市公司路畅科技,在获得了又一个资本运作平台之外,更在路畅科技股价强劲表现下,短期内就收获了不菲的资本回报。

上述这些基本面的强劲表现,才是中联重科此次高举H股股份回购大旗的底气,更凸显出公司业务核心价值的基本盘的稳固,这才是公司股价长期走好的依凭,而股份回购或将成为打破股价低迷表现与基本面强劲之间背离趋势的“催化剂”。

来源:南早网

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

中联重科宣布斥资回购H股,产业资本正在对股票估值“纠偏”

匠客工程机械 评论(0)

来源:匠客工程机械

3月14日晚间,中联重科发布公告称,计划回购已发行H股股份总数10%限额内的股份,回购价格需低于前五个交易日在联交所的H股平均收市价的105%。

今年以来资本市场走势孱弱,截止到3月14日收盘,沪指年内跌幅已超10%,香港恒生指数跌幅更是高达15%以上。在此背景下,上市公司采取回购股份的方式提振资本市场信心并不罕见,以科创板为例,自年初至3 月9 日就有12 家公司公布股份回购计划;与此形成对照的是,2021 年全年也仅有11 家科创板公司发布过回购计划。

具体到中联重科此次发布的股份回购公告,还是有很大看点的。首先回购的手笔很大,上限在已发行全部H股股份总数的10%,这对应着将近1.6亿股股份;其次中联重科是A+H两地上市的公司,此次回购的正是估值严重低于A股的H股。透过中联重科抛出的这份方案,不难看出其中蕴含了公司所代表的产业资本的三个寓意,或许更代表了与中联重科类似的一众A+H两地上市公司的态度。

1、纠偏

之所以要纠偏,就是因为当前的资本市场环境已经到了过度恐慌的阶段,优质上市公司的股价也遭受到熊市的“无差别打击”。这一点充分体现在近期港股的走势中,出现了罕见的短期急跌行情,恒指在最近三周跌幅近20%,中联重科H股的表现强于大势,但今年以来跌幅也已超11%。

但不论从哪个角度来看,这都是非理性的。首先来看基本面,尽管2021年工程机械行业景气度存在争议,但中联重科的基本面表现可圈可点,前三季度收入、净利润均实现了正增长;但另一方面股价却持续低迷,特别是H股,在2021年下跌了44.93%的基础上,今年以来截止到3月14日收盘继续下跌了10%。

很明显这家公司的股价趋势,与基本面变化趋势存在了背离。体现在估值水平上,中联重科H股的市盈率、市净率均已创下近三年最低纪录;截止到3月14日,中联重科H股的动态市盈率仅有4.3倍、市盈率更是只有0.56倍。对于一家盈利能力强劲、主营业务多元化持续完善向好的公司,这样的估值水平实在是难以想象的。因此说此次中联重科抛出H股回购方案是一种纠偏,是对股价于基本面变化背离的纠偏。

另一方面则是对于A/H溢价率的纠偏,中联重科是A+H两地上市的公司,今年以来中联重科H股持续下跌,但相比起来A股则表现较好,这也就导致了中联重科A股对H股溢价率创下历史新高。截止到3月14日,中联重科A股对H股溢价率高达近2倍,而这一溢价率在2021年前三季度一直保持在1.5倍以下的水平,从第四季度才开始攀升,特别是在今年2月下旬之后快速攀升至一年来最高水平。溢价率脱离中期平均水平的快速上涨,很显然是不正常,需要纠偏,这恐怕也是中联重科此次大手笔回购H股、提振H股市场信心的初衷之一。

2、态度

道理都懂,中联重科H股的低估也都看得到,所以说回购方案本身既是情理之中,又是意料之中。抛开理性的分析逻辑,单就回购方案本身传递出来的上市公司管理的态度,我想这也是非常重要的,事实上伴随着二级市场股价的节节下跌,亦有不少H股公司高举起股份回购的大旗。

典型者如腾讯控股,自2022年1月5日重启回购之后共进行了11笔回购操作,总回购金额达22亿港元;除了药明生物、小米集团新经济代表公司之外,一些国企也在港股市场启动回购操作,今年年初中国移动就在港交所发布公告回购不超过20亿股港股股份,相当于不超过当日已发行港股股份数目的10%。

不难看出,中联重科不是一个人在战斗,因此说中联重科的股份回购,代表了与该公司类似的一众A+H两地上市公司的态度:我们被严重低估了!这是不正常、不可持续的!

与二级市场投资者相比,上市公司管理层对公司自身合理价值和增长潜力的了解更为透彻,因此股份回购通常被认为是对股价或公司前景信心提升的一个标志。从历史经验来看,股票回购增多可能意味着市场价值逐步显现,股票回购往往是一个中期市场的底部信号,对相关个股中期表现或提供支撑。

股神巴菲特曾有名言:“在别人贪婪的时候恐惧,在别人恐惧的时候贪婪。”如今,产业资本逆势入场,是否暗示H股已进入应该“贪婪”的时间了?

3、底气

再说回到中联重科的股份回购,与中国移动相比存在一个共性,就是都在增长但股价表现乏力,存在基本面与股价表现的背离。

但二者也有所不同,中国移动在今年1月初才登陆A股市场,上市后股价表现一直低迷,一度险些跌破发行价,出于股价维稳的目的实施回购略有无奈色彩;而中联重科则不同,A+H均是老股,不存在所谓破发的舆论压力,此次仍然领先众多A+H两地上市公司抛出股份回购方案,则更显主动、更难能可贵,彰显出产业资本对当前资本市场表现的“反对票”。

当然此举也是建立在中联重科强劲经营基本面表现的底气基础上的。公司近年来在国际化、多元化方向上也取得了长足进步。产品线上,除起重机、混凝土机械优势板块外,高机、土方等战略新兴板块也进展顺利加速突破。

在国际化方面更令人瞩目,中联重科的地区竞争优势主要在东南亚、南亚、中东、非洲等一带一路地区和国家,目前公司推行的战略是推行“航空港+地面部队+产品事业部”的模式,即在重点推广国家建立分支机构、招聘当地员工,依托航空港,各产品线都可以共享硬件、软件资源,及时捕捉商机信息,这都给中联重科国际化插上了腾飞的翅膀,2021年上半年来自于海外的收入同比增幅约50%、增速强于另外几家竞品,海外业务毛利率也大幅提升,致使中联重科海外业务实现毛利金额翻了一番不止。

近期中联重科资本运作层面也频频出手,控股A股上市公司路畅科技,在获得了又一个资本运作平台之外,更在路畅科技股价强劲表现下,短期内就收获了不菲的资本回报。

上述这些基本面的强劲表现,才是中联重科此次高举H股股份回购大旗的底气,更凸显出公司业务核心价值的基本盘的稳固,这才是公司股价长期走好的依凭,而股份回购或将成为打破股价低迷表现与基本面强劲之间背离趋势的“催化剂”。

来源:南早网

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信