作为中国工程机械行业主流营销渠道的代理商群体,又为这一轮的行业高峰贡献了八成的市场销量。无论对于代理制有着怎样的争鸣、探讨与犹疑,从结果上来看,代理商群体仍然作为中国工程机械营销和服务渠道的主导力量,重要性进一步凸显。但是销量激增的背后,代理商的生存空间进一步被挤压,代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

在2020年进行多个区域市场代理商群体走访调研的基础上,2021年1-2月,匠客工程机械会同中国工程机械工业协会代理商工作委员会和中国工程机械市场调研中心,又进行了一次线上“2020中国工程机械代理商生存状态调研”,历时一月有余,覆盖全国大部分省份地区。

我们希望通过真实的调研统计数据,反映中国工程机械行业的渠道生存状态和盈利状况,以期让行业上下游价值链条能够对渠道的健康状况和可持续发展予以更多的关注和更大的重视程度。

2020年渠道代理商营收情况

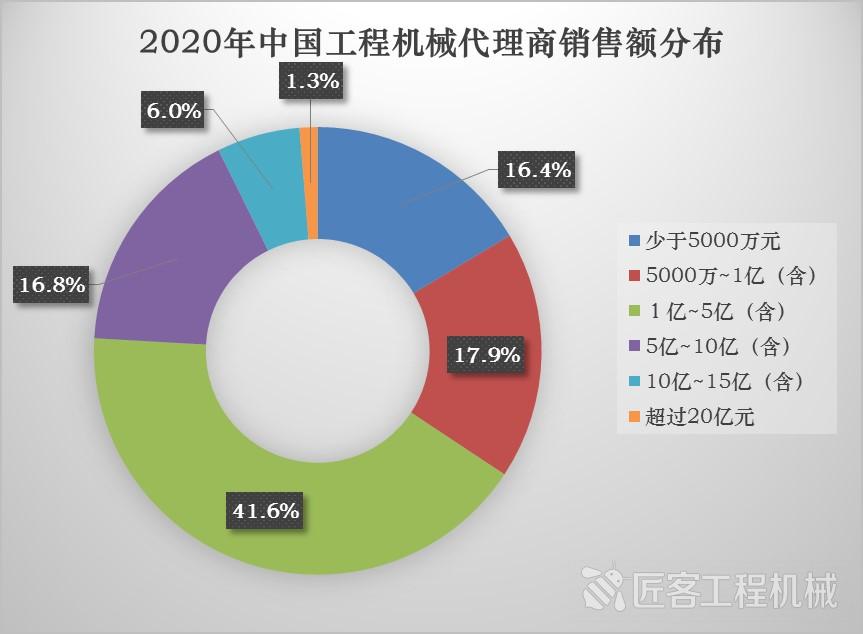

2020年,销售额超过10亿元的大型代理商占到代理商群体中的7.3%,销售额在1亿元至10亿元之间的中大型代理商占到代理商群体中的58.4%,低于1亿元销售的中小代理商占到代理商群体中的34.3%。

2020年中国工程机械代理商销售收入分布

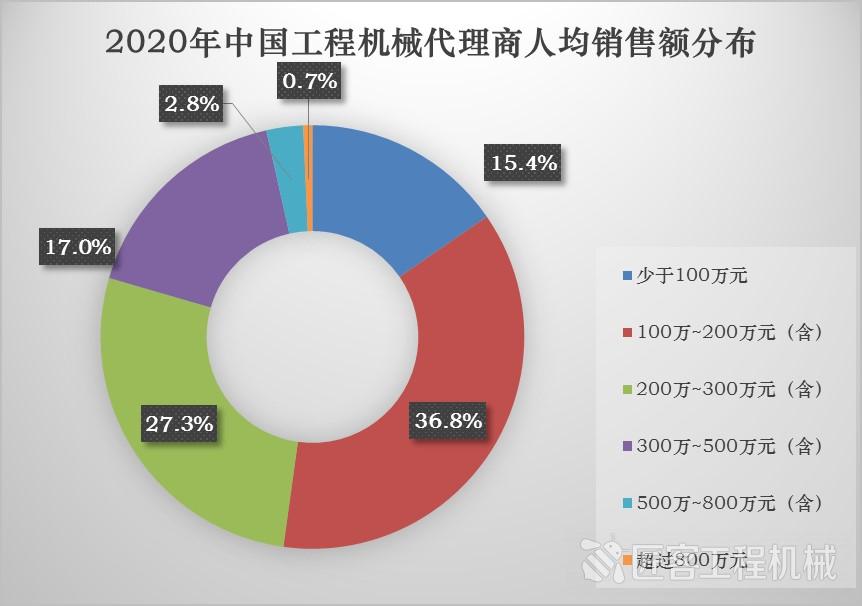

2020年,尽管工程机械代理商群体的营业收入受到市场激增的影响而普遍表现良好,但是从运营效率的角度来说,却呈现了明显的差异化分化。2020年,人均销售额高于500万元的运营非常高效代理商仅占到代理商群体中的3.5%,运营较为高效的人均销售额在300万元至500万元之间的代理商占到代理商群体中的17.0%,运营比较稳健的人均销售额在200万元至300万元之间的代理商占到代理商群体中的27.3%,运营较为普通的人均销售额在100万元至200万元之间的代理商占到代理商群体中的36.8%,运营比较低效的人均销售额低于100万元的代理商占到代理商群体中的22.5%。

2020年中国工程机械代理商人均销售收入分布

2020年渠道代理商利润情况

2020年,一大部分代理商的利润情况并没有随着销量的增长继续增长,反而随着恶性竞争而继续失血。

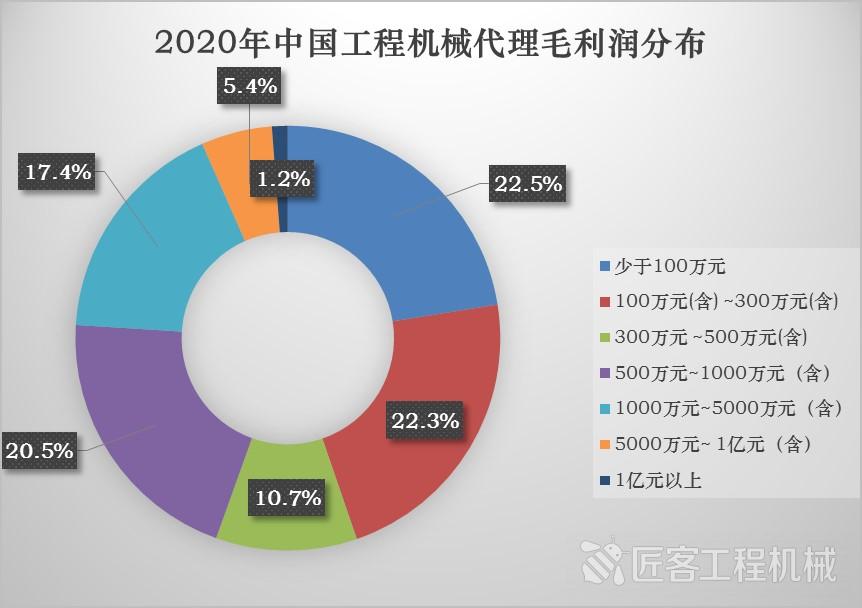

2020年,毛利润低于500万元的代理商占到代理商群体中的55.5%,而其中涵盖毛利润低于100万元的代理商占到代理商群体中的22.5%;在省级代理商群体中,毛利润在500万至1000万元之间的代理商占到代理商群体中的20.5%,毛利润在1000万至5000万元之间的代理商占到代理商群体中的17.4%,毛利润超过5000万元之间的高利润代理商占到代理商群体中的6.6%。换算成毛利率指标,被调研代理商群体的平均毛利率是8.7%,最高值是16.8%。

2020年中国工程机械代理商毛利润分布

从净利润情况,我们会看到代理商群体生存状态的堪忧。负利润的代理商占到代理商群体中的26.9%,代理商群体中亏损的面积比我们去年10月调研时还要有所扩大;净利润在0至300万元之间的代理商占到代理商群体中的33.6%,净利润在300万至1000万元之间的代理商占到代理商群体中的29.4%,净利润超过1000万元之间的代理商占到代理商群体中的10.1%。换算成净利率指标,被调研代理商群体的平均净利率是0.7%,最低值是-22.2%。

2020年中国工程机械代理商净利润分布

代理商盈利状况的堪忧很大程度上源于价格战,2020年市场这么大的需求量,如果毛利合理的话,代理商生存状态会好得多。从2019年到现在,价格战的打法已经毫无章法,越来越直接。价格战当中,最终不会有真正的赢家,即便有赢家,它也要付出相当大的代价。拿十多年前的装载机价格战为例,最终谁赢了?好像没人赢了。价格战虽然让这个行业的玩家数量减少且相对固定,但整体的利润水平是下滑的,在装载机价格战中生存下来的企业,都已经转型做挖掘机。

唯一的赢家,是在这种市场环境下能够冷静观察,能够保持一个很好的心态来对待你自己的企业,让企业能活下来,才能够可持续发展。不能为了赢得了一时的占有率,而丢失了未来可持续发展的空间。

2020年渠道代理商各业务贡献度情况

代理商群体作为营销渠道主体,在中国工程机械市场仍处于上行期阶段,完成新机销售业务指标是首要任务。而也基于此,整机销售不仅是代理商群体的最重要业务,更是制造商群体的首要战略出发点,所以也是目前中国工程机械行业发展阶段的主要业务形态,是最重要的收入和利润来源。

2020年中国工程机械代理商各项业务贡献收入与利润情况

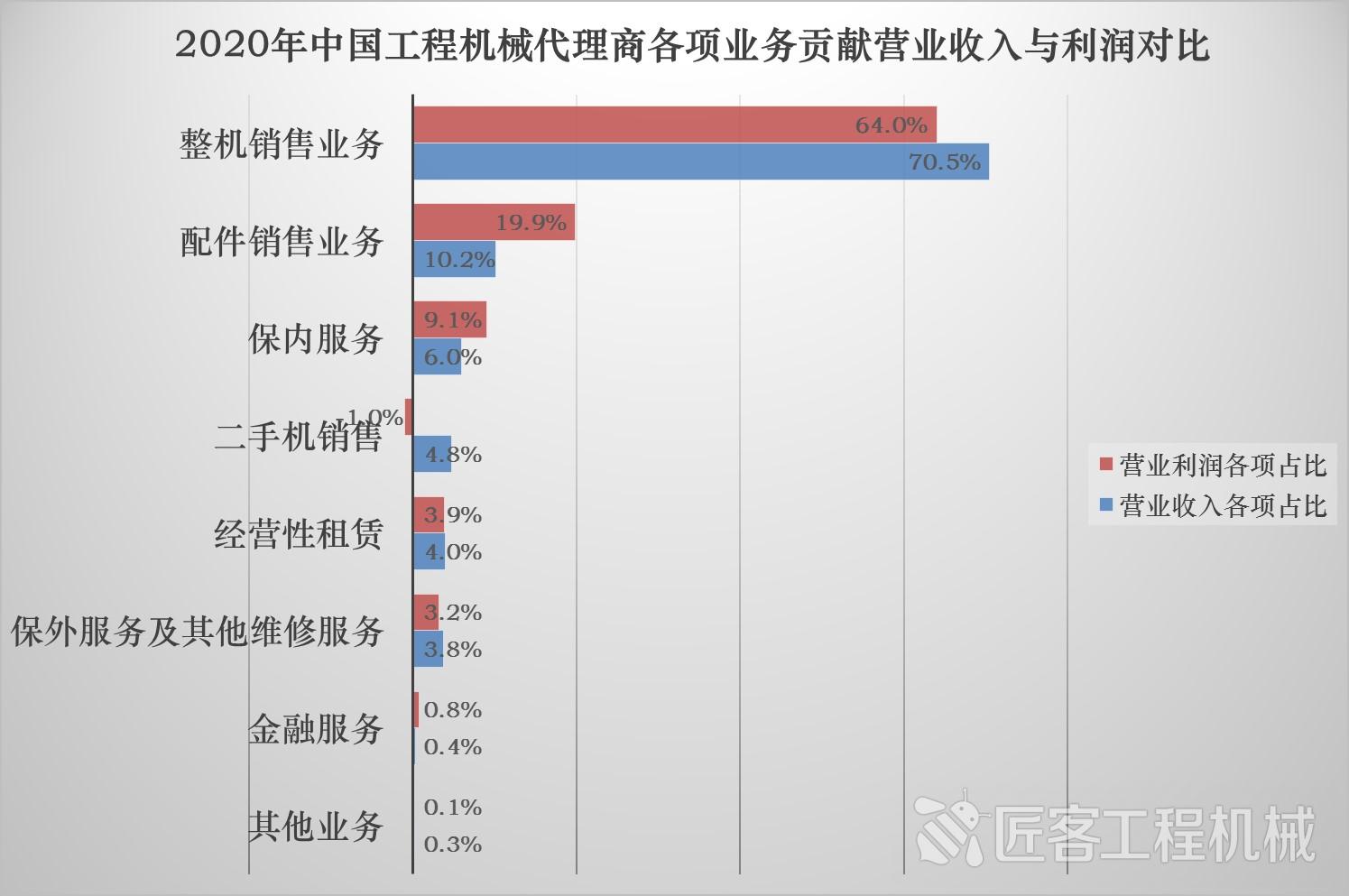

2020年,整机销售业务贡献给代理商群体平均70.5%的营业收入和64%的利润;配件销售业务贡献给代理商群体平均10.2%的营业收入和19.9%的利润;保内服务贡献给代理商群体平均6.0%的营业收入和9.1%的利润;二手机销售贡献给代理商群体平均4.8%的营业收入和-1.0%的利润;经营性租赁贡献给代理商群体平均4.0%的营业收入和3.9%的利润;保外服务和其他维修服务业务贡献给代理商群体平均3.8%的营业收入和3.2%的利润;金融服务和其他业务贡献给代理商群体平均0.7%的营业收入和0.9%的利润。

除了整机销售之外,配件销售和保内服务(即制造商拨款的服务费用)是代理商利润的主要来源,而受以旧换新竞争政策条件的不断降低,二手机业务反而成为了拖累代理商利润的一块业务。

2020年渠道代理商后市场业务发展状况

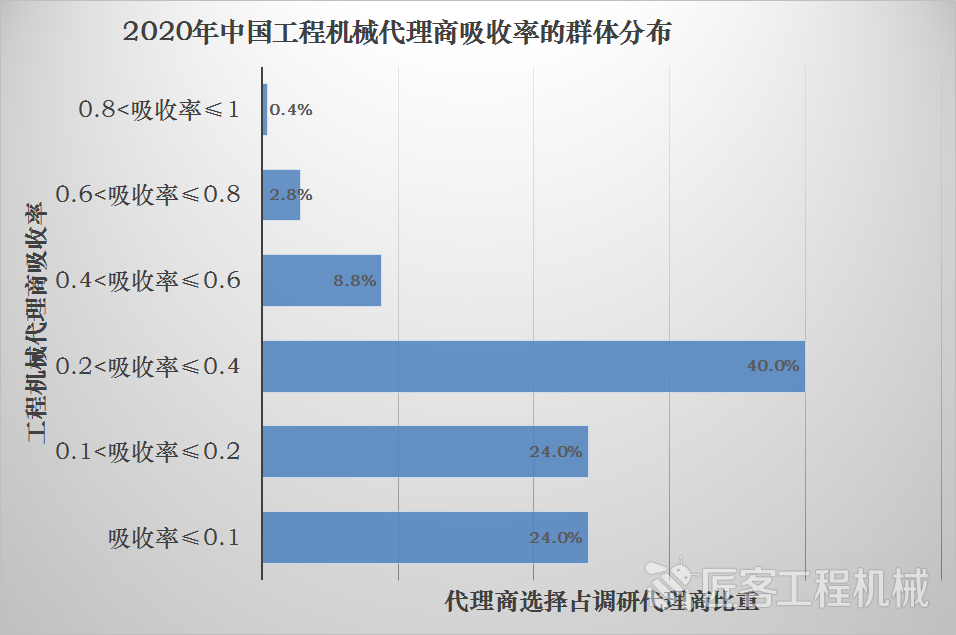

作为衡量代理商健康程度的核心指标吸收率(即后市场业务利润/公司运营成本),我们看到2020年,吸收率大于0.6的代理商仅占3.2%,吸收率在0.4至0.6之间的代理商占到代理商群体中的8.8%,吸收率在0.2至0.4之间的代理商占到代理商群体中的40.0%,吸收率在0.1至0.2之间和0.1以内的代理商分别占到代理商群体中的24.0%。

2020年中国工程机械代理商吸收率分布

在欧美成熟市场,代理商和制造商企业都十分重视发展后市场,这主机厂和代理商实现服务溢价的重要环节,企业追求的利润结构黄金分割线是三分之二的利润来自后市场,三分之一来自新设备销售。这样,当新机销售市场出现下滑时,后市场的收益就是代理商和制造商“活下去”的重要保障。与欧美成熟的代理商群体相比,中国代理商群体在后市场领域的差距仍然较大,还有非常大的提升空间。

中国市场的设备保有量超过750万台,代理商目前的服务体系更多的是针对质保期内设备的用户群体,而保外用户仍在代理商做维修保养的比重,做得非常优秀的代理商,才能达到50%左右,大部分代理商仅有不足20%的用户在留存在自身的服务体系中,后市场用户流失是制造商和代理商急功近利营销政策的必然结果。

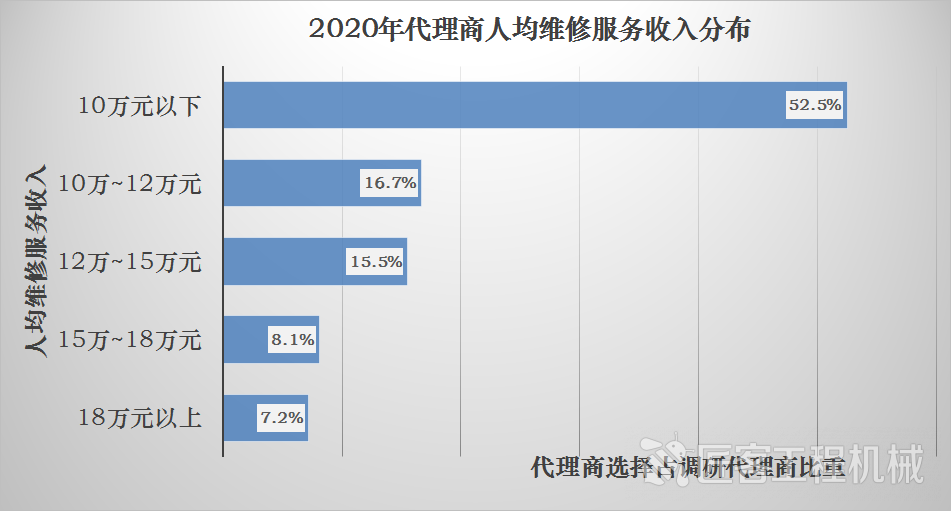

2020年中国工程机械代理商人均维修服务收入分布

衡量代理商维修服务经营业绩的一个核心指标是人均维修服务收入,而表现优异的代理商(人均服维修服务收入超过15万元)占代理商群体的比重为15.3%;中等评价的代理商(人均服维修服务收入在10万至15万元之间)占代理商群体的比重为32.2%;维修服务表现平庸的代理商(人均服维修服务收入低于15万元)占代理商群体的比重为52.5%。

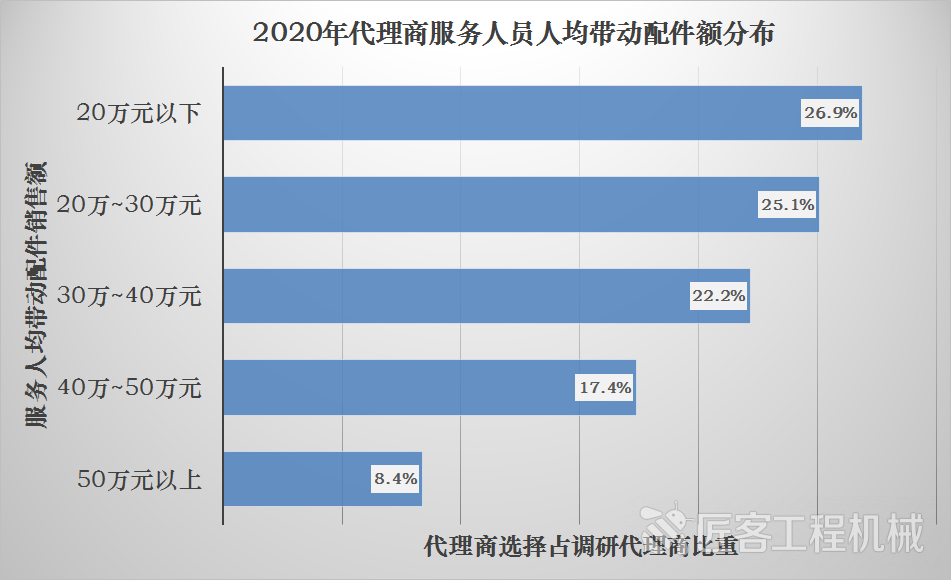

2020年中国工程机械代理商人均服务带动配件销售额分布

另外一个衡量代理商维修服务经营业绩的核心指标是人均服务带动配件销售额,表现优异的代理商(服务人员人均带动配件销售额超过50万元)占代理商群体的比重为8.4%;中等评价的代理商(服务人员人均带动配件销售额在30万至50万元之间)占代理商群体的比重为39.6%;表现平庸的代理商(服务人员人均带动配件销售额在20万至30万元之间、低于20万元)占代理商群体的比重分别为25.1%和26.9%。

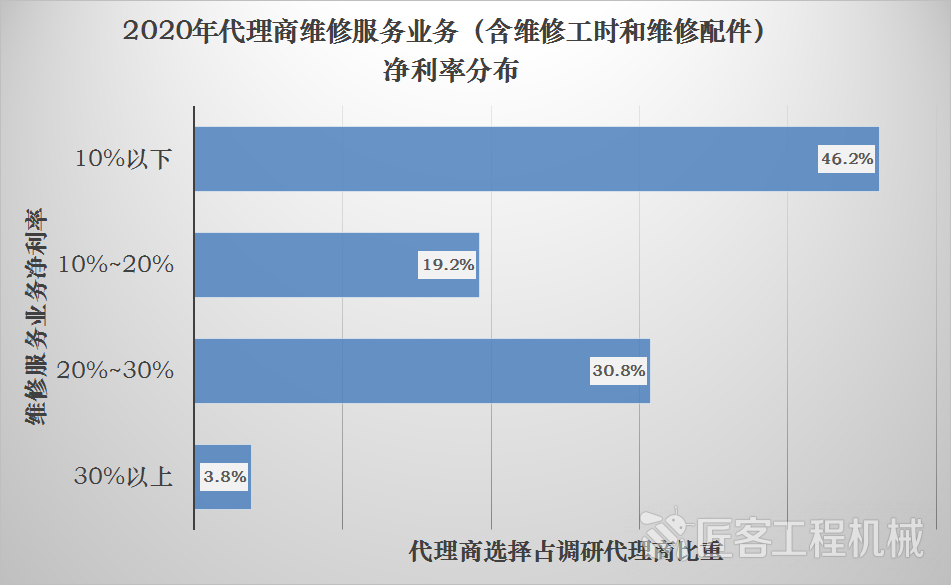

2020年中国工程机械代理商维修服务业务净利率分布

部分原因在于制造商的营销政策,把维修服务工时费用更多地作为竞争赠送条件。所以整体而言,代理商群体的维修服务业务的净利率较低,净利率低于10%的代理商占到了代理商群体的46.2%,净利率在10%~20%之间的占到了19.2%,20%~30%之间的占到了30.8%,净利率超过30%的占到了代理商群体的3.8%。

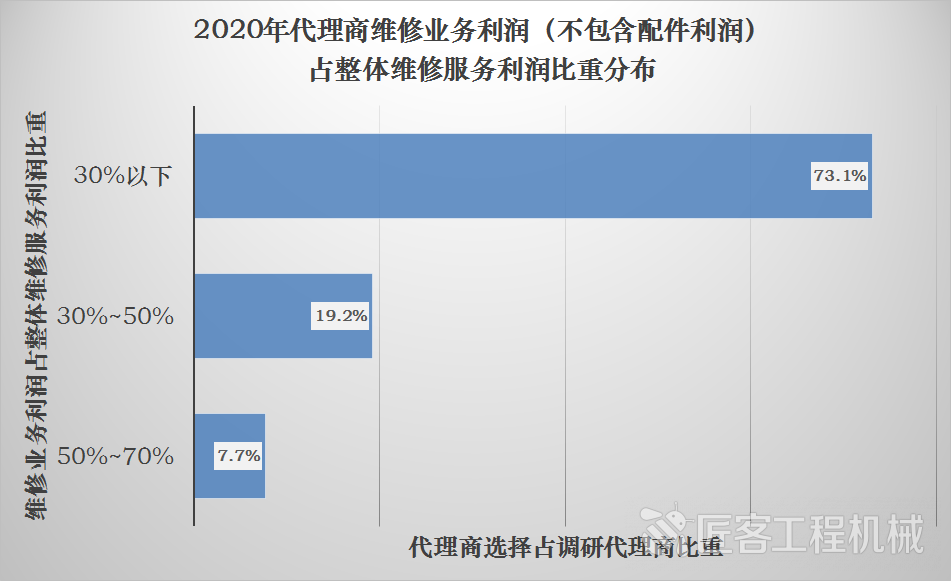

2020年中国工程机械代理商维修业务利润占整体维修服务利润比重分布

对于代理商来说,配件业务贡献的维修业务的利润更多,而单纯的维修业务利润占到整体维修服务利润的比重都较低,30%以下的代理商占到整体代理商群体中的73.1%;30%~50%之间的代理商占到整体代理商群体中的19.2%;50%~70%之间的代理商占到整体代理商群体中的7.7%。

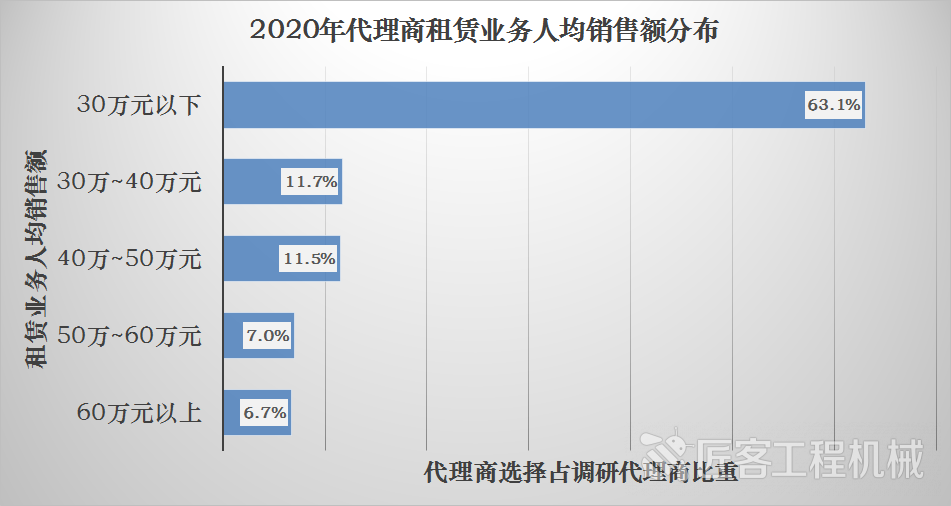

2020年中国工程机械代理商租赁业务人均销售额分布

工程机械代理商群体在后市场领域的另外一个重点业务就是经营性租赁。衡量代理商租赁业务的关键业绩指标是人均租赁销售额。2020年,租赁业务运营高效的代理商(即人均租赁销售额超过50万元)仅占代理商群体的13.7%;运营中等评价的代理商(即人均租赁销售额在30万至50万元之间)占代理商群体的23.2%; 更多的代理商的租赁业务运营得较为平庸,有较大的改善空间,即有63.1%的代理商的人均租赁销售额在30万元以下。

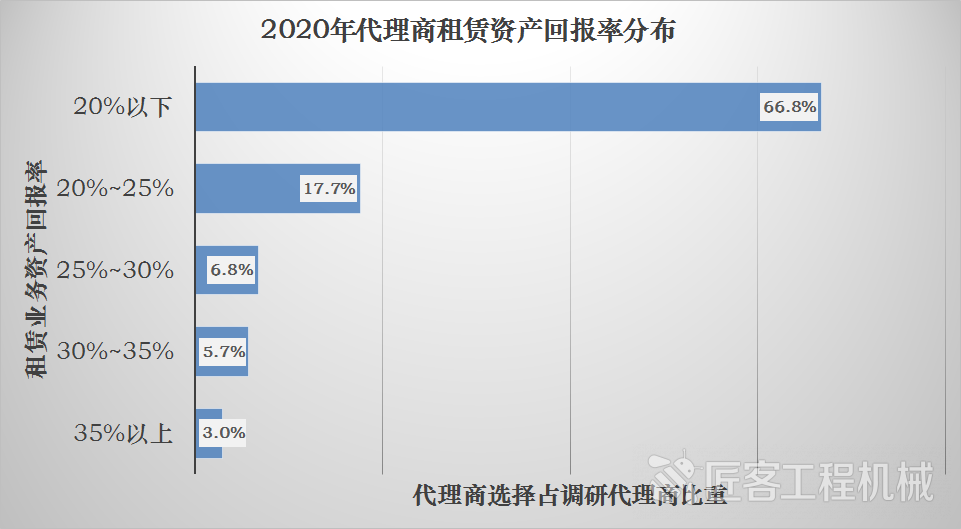

2020年中国工程机械代理商租赁业务资产回报率分布

另外一个衡量代理商租赁业务的关键业绩指标是租赁知产回报率。2020年,做得非常优秀的代理商(租赁资产回报率超过30%)仅占代理商群体的3.0%;运营中等评价的代理商(即租赁资产回报率在25%~35%之间)占代理商群体的12.5%;运营一般评价的代理商(即租赁资产回报率在20%~25%之间)占代理商群体的17.7%;租赁资产回报率在20%以下的代理商占到整个代理商群体的66.8%。

尽管受前市场竞争加剧的压榨,后市场业务在代理商业务板块中的重要性进一步提高。但是从我们上述对配件、维修服务和租赁等业务业绩指标数据的分析,我们看到,代理商群体在后市场领域的转型之路仍然任重道远。

2020年是中国工程机械流通领域市场继续稳健发展的一年,也是代理商群体应对市场压力与挑战、把握市场机会、不断深入调整、创新发展的关键一年。对于代理商群体来说,下一步,一方面要应对逐渐超越底线的恶性竞争,另外一方面要在想办法生存下去的同时求发展、求转型,代理商群体应该从关注外界环境的变化,更多的将目光回归到自身,提升自身的软性实力和长期竞争力,逐步实践战略转型与商业模式升级,并以客户的真实需求为中心,实现服务模式的升级与创新,只有这样,才能有更好的未来。

最后,中国工程机械工业协会代理商工作委员会呼吁行业上下游价值链条的广大同仁,将更多的关注聚焦到渠道的健康发展上来,只有渠道健康,中国工程机械行业才能够实现更稳健的持续发展,只有价值链的各方实现共赢,才会为中国工程机械行业继续做大做强,提供源源不断的动力源泉。

版权声明:本文系匠客工程机械独家原创稿件,版权为匠客工程机械所有。欢迎转载,请务必注明出处(匠客工程机械)及作者,否则必追究法律责任。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

2020全国工程机械代理商生存状况:亏损面持续扩大

匠客工程机械 评论(0)

来源:匠客工程机械

作为中国工程机械行业主流营销渠道的代理商群体,又为这一轮的行业高峰贡献了八成的市场销量。无论对于代理制有着怎样的争鸣、探讨与犹疑,从结果上来看,代理商群体仍然作为中国工程机械营销和服务渠道的主导力量,重要性进一步凸显。但是销量激增的背后,代理商的生存空间进一步被挤压,代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

在2020年进行多个区域市场代理商群体走访调研的基础上,2021年1-2月,匠客工程机械会同中国工程机械工业协会代理商工作委员会和中国工程机械市场调研中心,又进行了一次线上“2020中国工程机械代理商生存状态调研”,历时一月有余,覆盖全国大部分省份地区。

我们希望通过真实的调研统计数据,反映中国工程机械行业的渠道生存状态和盈利状况,以期让行业上下游价值链条能够对渠道的健康状况和可持续发展予以更多的关注和更大的重视程度。

2020年渠道代理商营收情况

2020年,销售额超过10亿元的大型代理商占到代理商群体中的7.3%,销售额在1亿元至10亿元之间的中大型代理商占到代理商群体中的58.4%,低于1亿元销售的中小代理商占到代理商群体中的34.3%。

2020年中国工程机械代理商销售收入分布

2020年,尽管工程机械代理商群体的营业收入受到市场激增的影响而普遍表现良好,但是从运营效率的角度来说,却呈现了明显的差异化分化。2020年,人均销售额高于500万元的运营非常高效代理商仅占到代理商群体中的3.5%,运营较为高效的人均销售额在300万元至500万元之间的代理商占到代理商群体中的17.0%,运营比较稳健的人均销售额在200万元至300万元之间的代理商占到代理商群体中的27.3%,运营较为普通的人均销售额在100万元至200万元之间的代理商占到代理商群体中的36.8%,运营比较低效的人均销售额低于100万元的代理商占到代理商群体中的22.5%。

2020年中国工程机械代理商人均销售收入分布

2020年渠道代理商利润情况

2020年,一大部分代理商的利润情况并没有随着销量的增长继续增长,反而随着恶性竞争而继续失血。

2020年,毛利润低于500万元的代理商占到代理商群体中的55.5%,而其中涵盖毛利润低于100万元的代理商占到代理商群体中的22.5%;在省级代理商群体中,毛利润在500万至1000万元之间的代理商占到代理商群体中的20.5%,毛利润在1000万至5000万元之间的代理商占到代理商群体中的17.4%,毛利润超过5000万元之间的高利润代理商占到代理商群体中的6.6%。换算成毛利率指标,被调研代理商群体的平均毛利率是8.7%,最高值是16.8%。

2020年中国工程机械代理商毛利润分布

从净利润情况,我们会看到代理商群体生存状态的堪忧。负利润的代理商占到代理商群体中的26.9%,代理商群体中亏损的面积比我们去年10月调研时还要有所扩大;净利润在0至300万元之间的代理商占到代理商群体中的33.6%,净利润在300万至1000万元之间的代理商占到代理商群体中的29.4%,净利润超过1000万元之间的代理商占到代理商群体中的10.1%。换算成净利率指标,被调研代理商群体的平均净利率是0.7%,最低值是-22.2%。

2020年中国工程机械代理商净利润分布

代理商盈利状况的堪忧很大程度上源于价格战,2020年市场这么大的需求量,如果毛利合理的话,代理商生存状态会好得多。从2019年到现在,价格战的打法已经毫无章法,越来越直接。价格战当中,最终不会有真正的赢家,即便有赢家,它也要付出相当大的代价。拿十多年前的装载机价格战为例,最终谁赢了?好像没人赢了。价格战虽然让这个行业的玩家数量减少且相对固定,但整体的利润水平是下滑的,在装载机价格战中生存下来的企业,都已经转型做挖掘机。

唯一的赢家,是在这种市场环境下能够冷静观察,能够保持一个很好的心态来对待你自己的企业,让企业能活下来,才能够可持续发展。不能为了赢得了一时的占有率,而丢失了未来可持续发展的空间。

2020年渠道代理商各业务贡献度情况

代理商群体作为营销渠道主体,在中国工程机械市场仍处于上行期阶段,完成新机销售业务指标是首要任务。而也基于此,整机销售不仅是代理商群体的最重要业务,更是制造商群体的首要战略出发点,所以也是目前中国工程机械行业发展阶段的主要业务形态,是最重要的收入和利润来源。

2020年中国工程机械代理商各项业务贡献收入与利润情况

2020年,整机销售业务贡献给代理商群体平均70.5%的营业收入和64%的利润;配件销售业务贡献给代理商群体平均10.2%的营业收入和19.9%的利润;保内服务贡献给代理商群体平均6.0%的营业收入和9.1%的利润;二手机销售贡献给代理商群体平均4.8%的营业收入和-1.0%的利润;经营性租赁贡献给代理商群体平均4.0%的营业收入和3.9%的利润;保外服务和其他维修服务业务贡献给代理商群体平均3.8%的营业收入和3.2%的利润;金融服务和其他业务贡献给代理商群体平均0.7%的营业收入和0.9%的利润。

除了整机销售之外,配件销售和保内服务(即制造商拨款的服务费用)是代理商利润的主要来源,而受以旧换新竞争政策条件的不断降低,二手机业务反而成为了拖累代理商利润的一块业务。

2020年渠道代理商后市场业务发展状况

作为衡量代理商健康程度的核心指标吸收率(即后市场业务利润/公司运营成本),我们看到2020年,吸收率大于0.6的代理商仅占3.2%,吸收率在0.4至0.6之间的代理商占到代理商群体中的8.8%,吸收率在0.2至0.4之间的代理商占到代理商群体中的40.0%,吸收率在0.1至0.2之间和0.1以内的代理商分别占到代理商群体中的24.0%。

2020年中国工程机械代理商吸收率分布

在欧美成熟市场,代理商和制造商企业都十分重视发展后市场,这主机厂和代理商实现服务溢价的重要环节,企业追求的利润结构黄金分割线是三分之二的利润来自后市场,三分之一来自新设备销售。这样,当新机销售市场出现下滑时,后市场的收益就是代理商和制造商“活下去”的重要保障。与欧美成熟的代理商群体相比,中国代理商群体在后市场领域的差距仍然较大,还有非常大的提升空间。

中国市场的设备保有量超过750万台,代理商目前的服务体系更多的是针对质保期内设备的用户群体,而保外用户仍在代理商做维修保养的比重,做得非常优秀的代理商,才能达到50%左右,大部分代理商仅有不足20%的用户在留存在自身的服务体系中,后市场用户流失是制造商和代理商急功近利营销政策的必然结果。

2020年中国工程机械代理商人均维修服务收入分布

衡量代理商维修服务经营业绩的一个核心指标是人均维修服务收入,而表现优异的代理商(人均服维修服务收入超过15万元)占代理商群体的比重为15.3%;中等评价的代理商(人均服维修服务收入在10万至15万元之间)占代理商群体的比重为32.2%;维修服务表现平庸的代理商(人均服维修服务收入低于15万元)占代理商群体的比重为52.5%。

2020年中国工程机械代理商人均服务带动配件销售额分布

另外一个衡量代理商维修服务经营业绩的核心指标是人均服务带动配件销售额,表现优异的代理商(服务人员人均带动配件销售额超过50万元)占代理商群体的比重为8.4%;中等评价的代理商(服务人员人均带动配件销售额在30万至50万元之间)占代理商群体的比重为39.6%;表现平庸的代理商(服务人员人均带动配件销售额在20万至30万元之间、低于20万元)占代理商群体的比重分别为25.1%和26.9%。

2020年中国工程机械代理商维修服务业务净利率分布

部分原因在于制造商的营销政策,把维修服务工时费用更多地作为竞争赠送条件。所以整体而言,代理商群体的维修服务业务的净利率较低,净利率低于10%的代理商占到了代理商群体的46.2%,净利率在10%~20%之间的占到了19.2%,20%~30%之间的占到了30.8%,净利率超过30%的占到了代理商群体的3.8%。

2020年中国工程机械代理商维修业务利润占整体维修服务利润比重分布

对于代理商来说,配件业务贡献的维修业务的利润更多,而单纯的维修业务利润占到整体维修服务利润的比重都较低,30%以下的代理商占到整体代理商群体中的73.1%;30%~50%之间的代理商占到整体代理商群体中的19.2%;50%~70%之间的代理商占到整体代理商群体中的7.7%。

2020年中国工程机械代理商租赁业务人均销售额分布

工程机械代理商群体在后市场领域的另外一个重点业务就是经营性租赁。衡量代理商租赁业务的关键业绩指标是人均租赁销售额。2020年,租赁业务运营高效的代理商(即人均租赁销售额超过50万元)仅占代理商群体的13.7%;运营中等评价的代理商(即人均租赁销售额在30万至50万元之间)占代理商群体的23.2%; 更多的代理商的租赁业务运营得较为平庸,有较大的改善空间,即有63.1%的代理商的人均租赁销售额在30万元以下。

2020年中国工程机械代理商租赁业务资产回报率分布

另外一个衡量代理商租赁业务的关键业绩指标是租赁知产回报率。2020年,做得非常优秀的代理商(租赁资产回报率超过30%)仅占代理商群体的3.0%;运营中等评价的代理商(即租赁资产回报率在25%~35%之间)占代理商群体的12.5%;运营一般评价的代理商(即租赁资产回报率在20%~25%之间)占代理商群体的17.7%;租赁资产回报率在20%以下的代理商占到整个代理商群体的66.8%。

尽管受前市场竞争加剧的压榨,后市场业务在代理商业务板块中的重要性进一步提高。但是从我们上述对配件、维修服务和租赁等业务业绩指标数据的分析,我们看到,代理商群体在后市场领域的转型之路仍然任重道远。

2020年是中国工程机械流通领域市场继续稳健发展的一年,也是代理商群体应对市场压力与挑战、把握市场机会、不断深入调整、创新发展的关键一年。对于代理商群体来说,下一步,一方面要应对逐渐超越底线的恶性竞争,另外一方面要在想办法生存下去的同时求发展、求转型,代理商群体应该从关注外界环境的变化,更多的将目光回归到自身,提升自身的软性实力和长期竞争力,逐步实践战略转型与商业模式升级,并以客户的真实需求为中心,实现服务模式的升级与创新,只有这样,才能有更好的未来。

最后,中国工程机械工业协会代理商工作委员会呼吁行业上下游价值链条的广大同仁,将更多的关注聚焦到渠道的健康发展上来,只有渠道健康,中国工程机械行业才能够实现更稳健的持续发展,只有价值链的各方实现共赢,才会为中国工程机械行业继续做大做强,提供源源不断的动力源泉。

版权声明:本文系匠客工程机械独家原创稿件,版权为匠客工程机械所有。欢迎转载,请务必注明出处(匠客工程机械)及作者,否则必追究法律责任。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信