2020年度中国工程机械工业协会挖掘机械分会和工业互联网分会年会于12月7-9日在湖南长沙举行。本届年会以“守正创新 穿越周期”为主题,由中国工程机械工业协会挖掘机械分会和工业互联网分会联合主办,山河智能装备股份有限公司协办。

会上,江苏力好工程机械有限公司董事长龙辉以《疏通堰塞湖 探寻新模式》为题做了专题分享,以下为演讲精要摘录。

作为三一的资深代理商,龙辉分享了对于行业的看法,他期盼在2021年,厂家的期望值能放低一点,希望价格战能够逐步降温。

龙辉表示,中国工程机械挖掘机行业历经20多年发展,经历了从无到有,从小到大,由弱到强的渐变过程,也为全球基础设施及房地产建设做出了不可磨灭的贡献,挖掘机指数也被用来预测经济发展的晴雨表。

但工程机械行业是有周期的,而且与基础建设、房地产建设等国家宏观经济政策环境息息相关。本轮上升期源自2016年基础设施投资的回升,目前为止已经接近了顶峰,市场一片繁荣,但是也不能好了伤疤忘了疼,我们是经历过行业阵痛的。

那么挖掘机行业究竟出现了什么问题?在行业高速增长的同时,行业生态仍然处于非理性的状态。龙辉认为,这是市场在不同发展阶段的必然特征所导致的。

一、初级市场--(堰塞湖)博弈

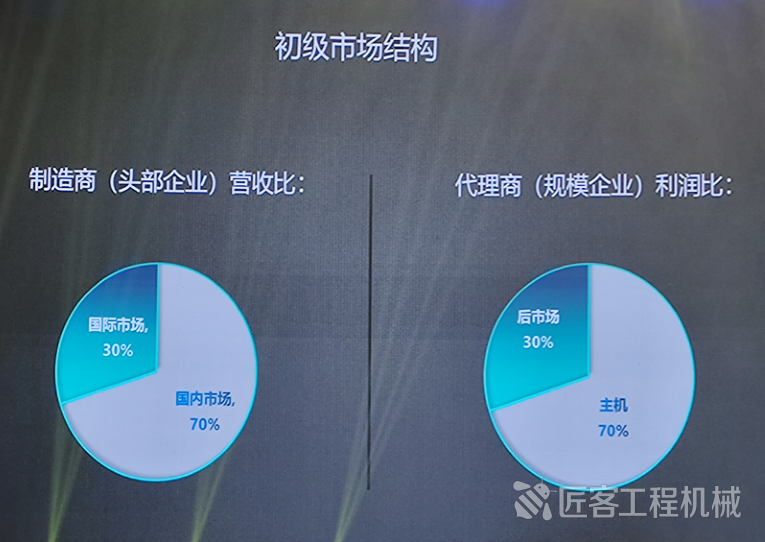

初级市场的主要特点是:设备只进不出,自然报废。

市场增长的主要动因是市场需求强劲,各环节(零部件供应商、主机制造商、代理商及相关的第三方银行、保险及终端客户租赁)收益可观。但价格战是主要的竞争形式。

为什么代理商会有群体性恐慌?是因为现在挖掘机都是采用的信用销售体系,而且仍是以赚取新机差价为主导的前市场。依照目前大多数代理商的后市场吸收率仍在30%,不足以抵抗市场下行带来的风险。

初级市场形态下,市场以博弈竞争为主。

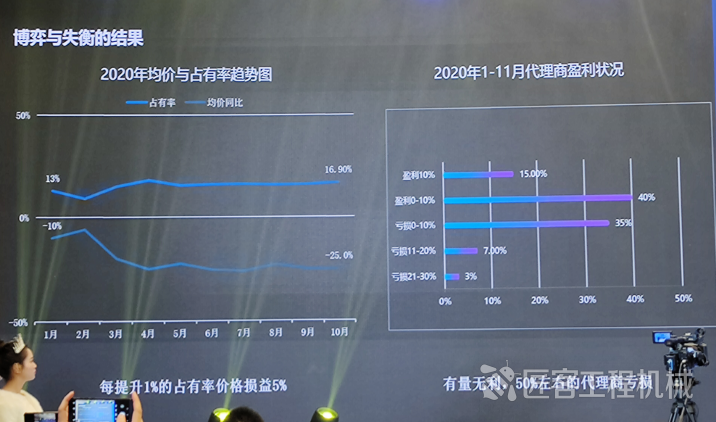

现在,六成以上的挖掘机用户还是有利润的,但是随着大量设备流入市场,会造成租赁价格下降、用户收益期延。据统计,在2020年,品牌的市场占有率每提升一个点,利润损率就要下降5个点。2020年,50%的代理商没有利润,价格损益突出。

因此,我希望各方积极推进国四标准尽快出台,加速老旧设备的淘汰升级,各个主机厂也应具备全球化视野,主动走出去,合力构建内外双循环。

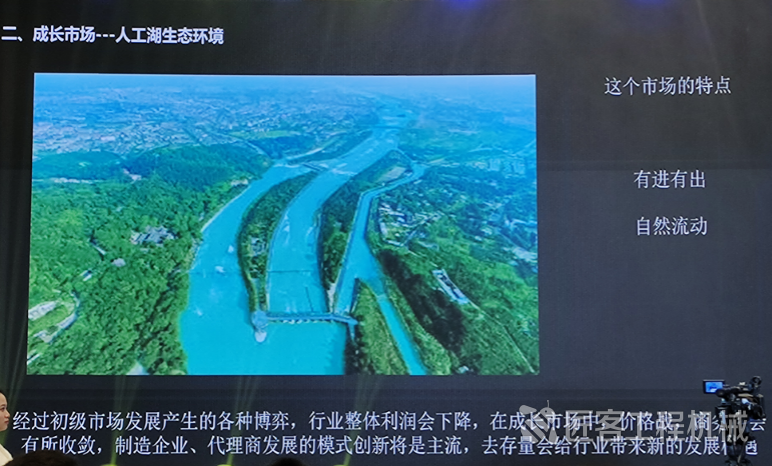

二、成长市场--(人工湖)模式

成长期市场的特点是:有进有出,自然流动。

经过初级市场发展产生的各种博弈,行业整体利润会下降,在成长市场中,价格战、商务条件有所收敛,制造企业、代理商发展的模式创新将成为主流,去存量会给行业带来新的发展机遇。

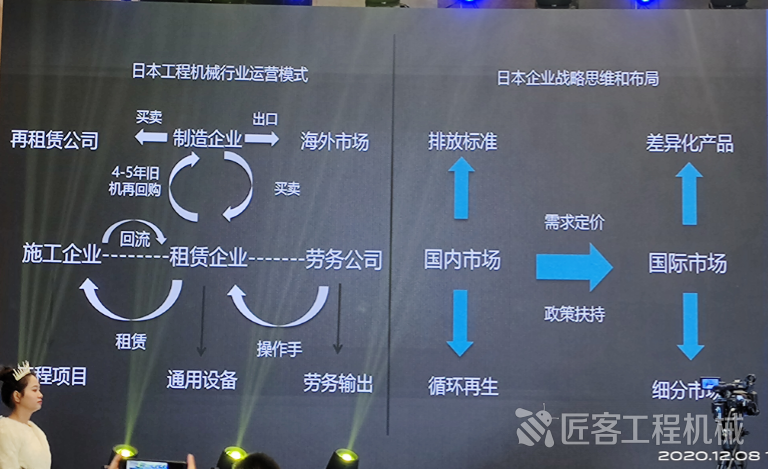

对比隔海相望的日本,我们可以发现,日本的工程机械市场就是一个相对成熟和完善的生态圈,能够实现增量和存量市场的内外循环和新陈代谢,是相对健康的一种行业模式。

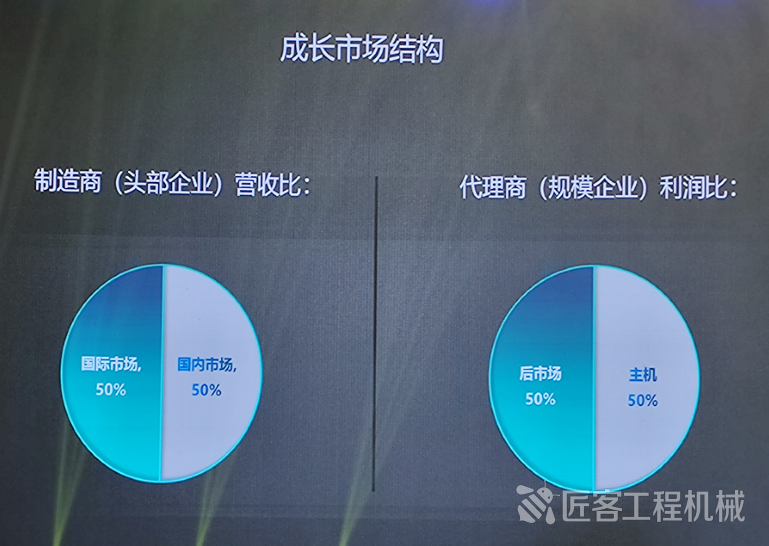

在市场成长期,头部制造商的国际化业务占比迅速提升,可以实现国内、国际市场的互为补充,提高抵御系统性风险的能力。而代理商(规模企业)通过对存量设备的再制造,提高附加值,使得后市场业务占比也能够占据公司营收的半壁江山。

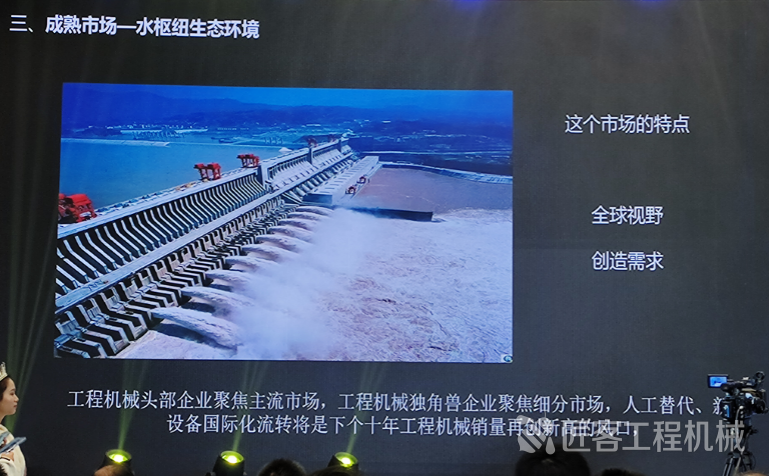

三、成熟市场--(水枢纽)均衡

这一时期市场的特点是:以全球化视野,创造用户需求。

在这一市场形态下,工程机械头部企业将聚焦主流市场,行业独角兽企业将聚焦细分市场,人工替代、新旧设备国际化流转将是下个十年工程机械销量再创新高的风口。

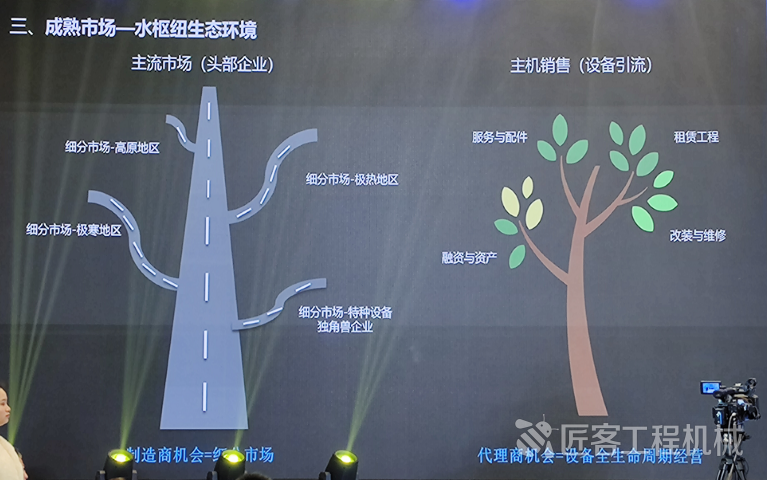

在成熟市场时期,主流市场由少数头部企业占据,并逐步向细分市场延伸。

负责主机销售的代理商将组建起综合了服务与配件、租赁工程、融资与资产、改装与维修等一整套的设备全生命周期经营体系。

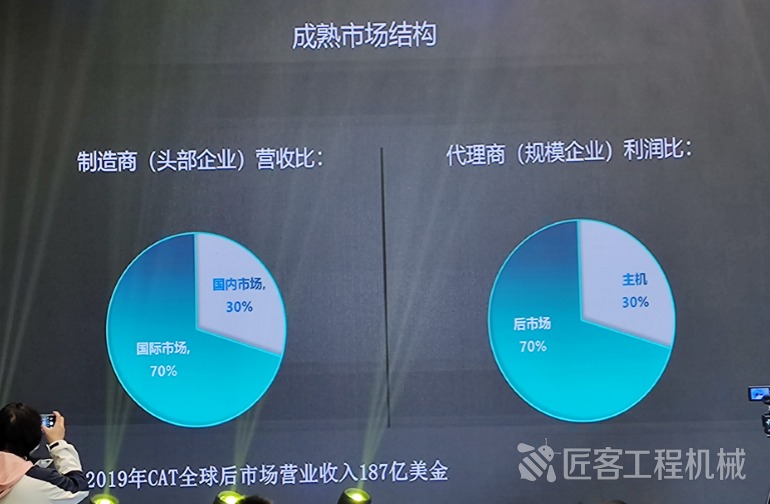

在这一时期,头部制造企业的国际与国内市场营收占比将达到7:3,代理商的后市场利润贡献度也将占到七成,为代理商在存量市场的持久生存与发展贡献源源不断的力量。

如果能够有效发动国际国内双循环,有效化解二手机存量,疏通堰塞湖,我认为,中国工程机械行业将会迎来新的销量高峰。

中国工程机械制造企业的崛起,在产品研发投入,智能化制造、大数据运用方面与与时俱进。在产品定位,渠道建设放眼全球市场,满足客户差异化需求。代理商群体也在不断调整经营策略,探寻生存和发展价值定位。百年不遇之大变局,也将为中国工程机械行业带来前所未有的发展机遇。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

2020年CCMA【挖掘机械+工业互联网】年会 | 龙辉:疏通堰塞湖,开放新模式

匠客工程机械 评论(0)

来源:匠客工程机械

2020年度中国工程机械工业协会挖掘机械分会和工业互联网分会年会于12月7-9日在湖南长沙举行。本届年会以“守正创新 穿越周期”为主题,由中国工程机械工业协会挖掘机械分会和工业互联网分会联合主办,山河智能装备股份有限公司协办。

会上,江苏力好工程机械有限公司董事长龙辉以《疏通堰塞湖 探寻新模式》为题做了专题分享,以下为演讲精要摘录。

作为三一的资深代理商,龙辉分享了对于行业的看法,他期盼在2021年,厂家的期望值能放低一点,希望价格战能够逐步降温。

龙辉表示,中国工程机械挖掘机行业历经20多年发展,经历了从无到有,从小到大,由弱到强的渐变过程,也为全球基础设施及房地产建设做出了不可磨灭的贡献,挖掘机指数也被用来预测经济发展的晴雨表。

但工程机械行业是有周期的,而且与基础建设、房地产建设等国家宏观经济政策环境息息相关。本轮上升期源自2016年基础设施投资的回升,目前为止已经接近了顶峰,市场一片繁荣,但是也不能好了伤疤忘了疼,我们是经历过行业阵痛的。

那么挖掘机行业究竟出现了什么问题?在行业高速增长的同时,行业生态仍然处于非理性的状态。龙辉认为,这是市场在不同发展阶段的必然特征所导致的。

一、初级市场--(堰塞湖)博弈

初级市场的主要特点是:设备只进不出,自然报废。

市场增长的主要动因是市场需求强劲,各环节(零部件供应商、主机制造商、代理商及相关的第三方银行、保险及终端客户租赁)收益可观。但价格战是主要的竞争形式。

为什么代理商会有群体性恐慌?是因为现在挖掘机都是采用的信用销售体系,而且仍是以赚取新机差价为主导的前市场。依照目前大多数代理商的后市场吸收率仍在30%,不足以抵抗市场下行带来的风险。

初级市场形态下,市场以博弈竞争为主。

现在,六成以上的挖掘机用户还是有利润的,但是随着大量设备流入市场,会造成租赁价格下降、用户收益期延。据统计,在2020年,品牌的市场占有率每提升一个点,利润损率就要下降5个点。2020年,50%的代理商没有利润,价格损益突出。

因此,我希望各方积极推进国四标准尽快出台,加速老旧设备的淘汰升级,各个主机厂也应具备全球化视野,主动走出去,合力构建内外双循环。

二、成长市场--(人工湖)模式

成长期市场的特点是:有进有出,自然流动。

经过初级市场发展产生的各种博弈,行业整体利润会下降,在成长市场中,价格战、商务条件有所收敛,制造企业、代理商发展的模式创新将成为主流,去存量会给行业带来新的发展机遇。

对比隔海相望的日本,我们可以发现,日本的工程机械市场就是一个相对成熟和完善的生态圈,能够实现增量和存量市场的内外循环和新陈代谢,是相对健康的一种行业模式。

在市场成长期,头部制造商的国际化业务占比迅速提升,可以实现国内、国际市场的互为补充,提高抵御系统性风险的能力。而代理商(规模企业)通过对存量设备的再制造,提高附加值,使得后市场业务占比也能够占据公司营收的半壁江山。

三、成熟市场--(水枢纽)均衡

这一时期市场的特点是:以全球化视野,创造用户需求。

在这一市场形态下,工程机械头部企业将聚焦主流市场,行业独角兽企业将聚焦细分市场,人工替代、新旧设备国际化流转将是下个十年工程机械销量再创新高的风口。

在成熟市场时期,主流市场由少数头部企业占据,并逐步向细分市场延伸。

负责主机销售的代理商将组建起综合了服务与配件、租赁工程、融资与资产、改装与维修等一整套的设备全生命周期经营体系。

在这一时期,头部制造企业的国际与国内市场营收占比将达到7:3,代理商的后市场利润贡献度也将占到七成,为代理商在存量市场的持久生存与发展贡献源源不断的力量。

如果能够有效发动国际国内双循环,有效化解二手机存量,疏通堰塞湖,我认为,中国工程机械行业将会迎来新的销量高峰。

中国工程机械制造企业的崛起,在产品研发投入,智能化制造、大数据运用方面与与时俱进。在产品定位,渠道建设放眼全球市场,满足客户差异化需求。代理商群体也在不断调整经营策略,探寻生存和发展价值定位。百年不遇之大变局,也将为中国工程机械行业带来前所未有的发展机遇。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信