2020中国工程机械营销&后市场大会于10月28日正式拉开帷幕,本届大会汇聚中国工程机械行业极具影响力人士,搭建高层次交流平台,聚焦于“探寻价值新坐标”,凝聚各方共识,共商抉择之策,与变局中开新局,推动行业合作与发展。

10月29日上午,2020中国工程机械工业协会代理商工作委员会年会正式召开,中国工程机械工业协会代理商工作委员常务副会长发布《2020中国工程机械流通领域报告》。十六年的坚守,始终坚持深入一线市场进行调查、走访,深入了解代理商和用户群体的喜忧,做到这些非常不容易。让业内对中国工程机械流通领域市场的发展脉络和变化趋势有了清晰的了解。

中国工程机械工业协会代理商工作委员会常务副会长 冯桂英

后疫情时代的外部环境变化

当前中国经济增长平稳,增长率已经快速反弹。2020年第3季度,经济增速实现由负转正,且快速恢复,经济整体呈现快速回升态势,预计4季度经济数据依然较为靓丽。疫情的有效控制,生产得以稳定恢复;境外疫情的控制相对落后,从而生产相对不足,进而对中国的商品需求增加,刺激了中国的出口增长;中国的货币财政政策积极调整,并结合中国的经济状态予以稳定支撑。2020年1-9月份,与工程机械行业需求密切关联的投资继续保持回升态势。基础设施投资基本恢复至上年同期水平,各省份区域投资出现分化,31个省份及自治区中,26个实现正增长。

工程机械市场容量与省份固定资产投资额强关联

2020年,预计固定资产投资额超过或接近5万亿元的有江苏、山东、河南和广东;3万亿元到5万亿元之间的有湖南、浙江、河北、安徽、四川和福建;2万亿元左右到3万亿元的有江西、陕西、湖北、广西、云南、重庆和贵州;1万亿元到2万亿元的有吉林、天津、黑龙江、新疆和内蒙古;5千亿元到1万亿元之间有的上海、北京、陕西、辽宁和甘肃;5千亿元以下的有青海、海南、宁夏和西藏。

省份的工程机械市场的容量与整体投资额密切关联,我们发现,投资额大的省份往往是工程机械大省,但是大省的投资额维持在高位,但是增速不见得维持到高位。所以各个区域市场,时间上是在逐步变化的。

疫情影响下的代理商和用户群体的生存状态

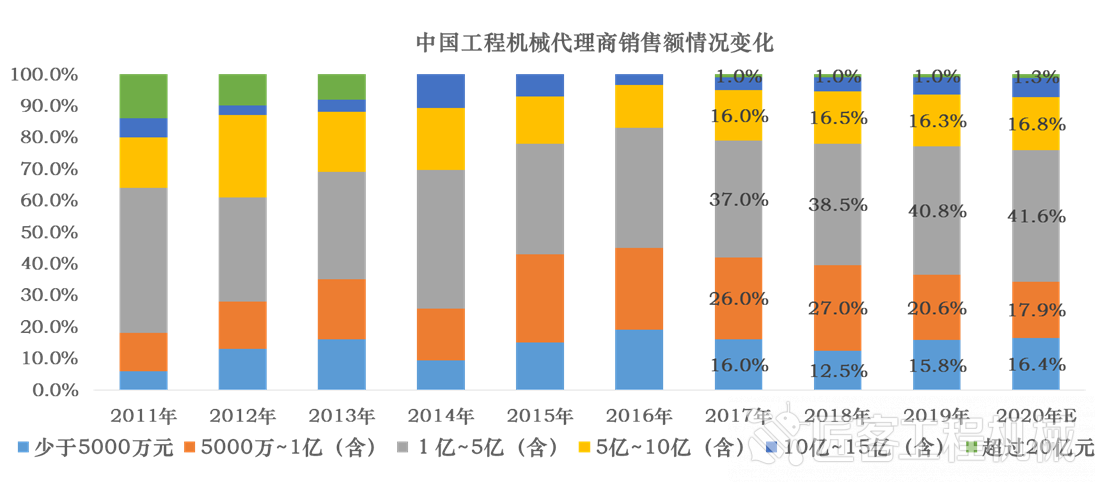

代理商群体销售显著增长、运营效率进一步提高

受益于市场又创新的历史记录,以及自身的调整转型和扩张,代理商2020年的销售得到不同程度的增长。代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

相对2019年,受益于市场又创新的历史记录,以及自身的调整转型和扩张,代理商2020年的销售得到不同程度的增长。大型代理商(10亿元~20亿元、5亿元~10亿元),整体比重增加1.3个百分点。1亿元~5亿元营业规模的代理商比重增加0.8个百分点,5000万元~1亿元营业规模的代理商比重降低2.7个百分点,少于5000万元营业规模的代理商的比重增加了0.6个百分点。代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

除了我们之前判断未来代理商群体继续向中型兼具营业额度、利润规模和营业效率的代理商转型之外,集团化、跨区域的代理商也将不断涌现。从代理商的营运规模上来说,大型代理商来源于几类,其一是在中国工程机械前十位市场占有率较高的单省代理商,其二是跨越多省的集团性质单一品牌代理商,其三是跨越多省的集团性质多品牌代理商。当然也有少部分是已经多元化的,开始向上下游进行延展的代理商。

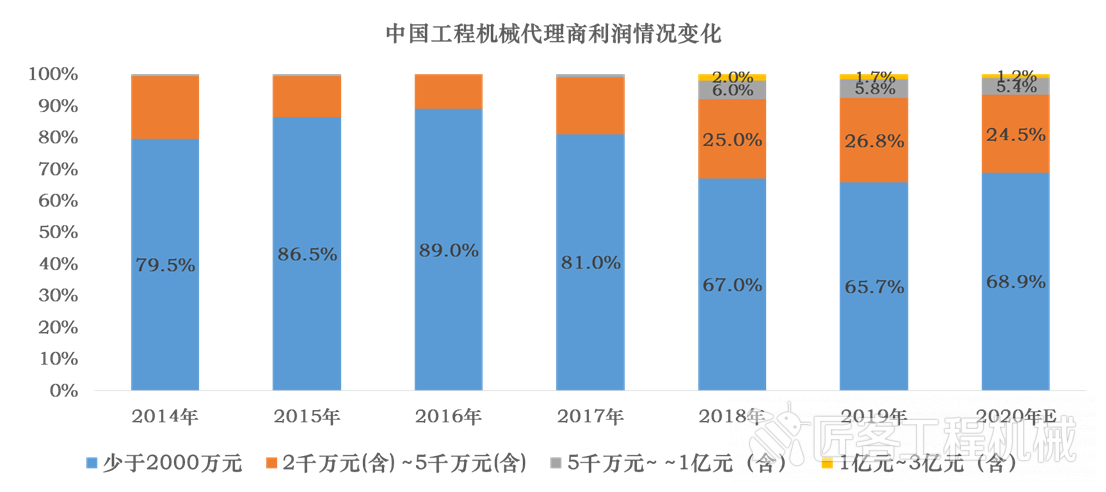

代理商群体的利润情况继续分化

代理商2020年的利润情况出现了明显的分化,利润在2000万元以下的代理商的比重比上年增加3.2个百分点,达到68.9%,而上一轮周期2011年时,这个比重数字是47%,这一轮周期的代理商群体的利润情况要明显逊色于上一轮周期。

多种销售方式并存,业务横向多元化继续推进

2020年,信用销售占到了代理商销售比重中的77%,比上年降低了3.4个百分点。在非信用销售中,全款销售占整体销售方式的比重为15.3%,提高了1.9个百分点,以租代售的比重达到7.7%,提高1.5个百分点。这两种方式由于代理商对风险意识的进一步强化和转型租赁的不断尝试,继续增长。信用销售方式与非信用方式销售的比重由之前的八二开变成了现在的七三开。

2020年,在前市场竞争加剧的巨大压力下,代理商群体业务的横向多元化继续推进。分别有100%、85.5%、46.7%、18.9%、9.6%和8.6%的代理商开展了二手机规模性销售、租赁、金融服务、工程施工、生产制造和进出口等业务,分别增加0、3.2、2.1、0.2、0.1和-2.9个百分点。其中进出口业务的规模缩小,主要是受疫情与中美贸易战的负面影响。

在欧洲和北美成熟市场,代理商和制造商企业都十分重视发展后市场,这主机厂和代理商实现服务溢价的重要环节,企业追求的利润结构黄金分割线是三分之二的利润来自后市场,三分之一来自新设备销售。这样,当新机销售市场出现下滑时,后市场的收益就是代理商和制造商“活下去”的重要保障。

中国工程机械用户群体:正规化、年轻化

2020年,国内用户群体约54.2%(2019年为59.5%)为个体性质,约44.6%(2019年为39.2%)为民企性质,还有不到1.2%(2019年为1.3%)为国企性质。同比上年,个体用户比重降低5.3个百分点,民企用户的比重提高5.4个百分点,国企用户的比重降低0.1个百分点。

从用户群体的变化过程来看,国企用户的比重小幅降低,个体用户群体在整合中继续缩小,民企的用户群体的规模在不断增加。民企规模增加背后的原因有三,其一是个体用户逐渐整合,成长壮大为民企客户;其二是增值税发票税务改革后,很多工程承包商租赁设备都需要用户开具增值税发票,这就让下游的个体用户群体逐渐正规化,甚至出现了很多人合伙成立公司的情况;其三,少部分国企用户仍在剥离设备版块或者进行混改之后,成为了民企用户。

2020年,据统计显示,终端用户呈现年轻化趋势,2020年,35岁以上用户占比高达32.3%(2019年为33%),30(含)~35岁(含)岁用户占比高达50.6%(2019年为50.9%),30岁以下的90后和00后用户占比约为17.1%(2019年为16.1%)。

用户群体的设备投资回报率:小幅改善

2020年,用户购买一台20t级的中型挖掘机,投资回报周期约为4.87年,比上年缩短0.22年;购买一台6-15t级的小型挖掘机,比上年缩短0.8年;购买一台30t级别的大型挖掘机,不同区域的投资回报周期预期呈现明显的差异化。

中国工程机械市场指数与2021年市场预测

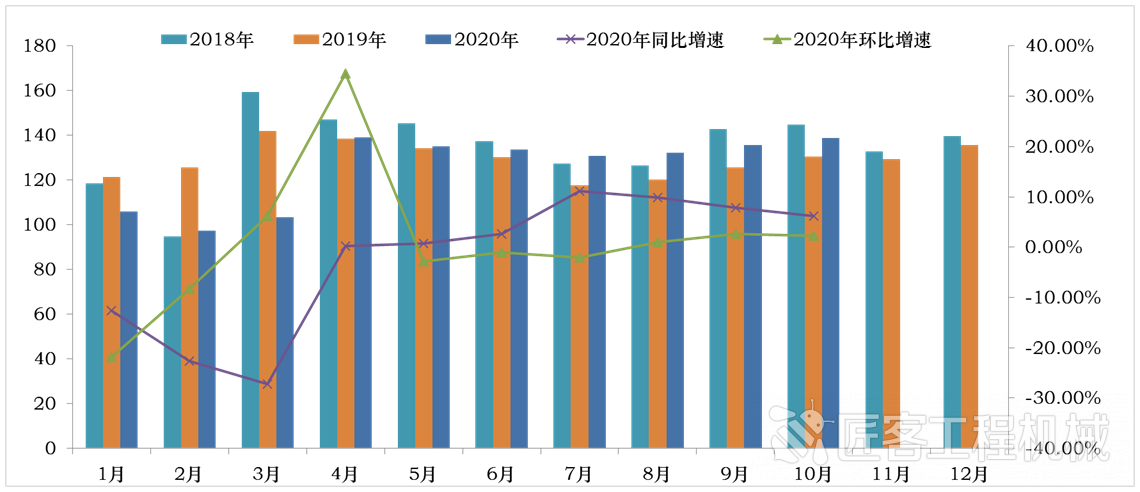

2020年9月,监测用户群体的挖掘机利用小时数达到150.5小时,同比增速为8.85%,环比提高7.3%。汽车起重机、履带式起重机、混凝土泵车、高空作业平台等工程机械产品的工作小时数呈现明显增长态势。

CMI指数变化显示新一轮行业周期持续性与动力强劲

2020年10月份中国工程机械市场指数即CMI为138.78,同比增长6.21%,环比增加2.31%(依据CMI判断标准,CMI高于荣枯值130,处于扩张区间,市场比较乐观, 稳定增长)。CMI指数自2012年至今,基本遵循了中国工程机械市场的整体行业周期性和年度的季节周期性。2019-2020年,除了疫情影响下的2020年1-3月,其他月份CMI指数大多在扩张区间内(130以上)。整体而言,2020年CMI指数的支撑力量要强于2019年,截止到2020年10月,已经连续7个月处于扩张区间。

2020年1-9月,中国国内挖掘机销量达到212820台,预计全年销量将达到28万台左右。依据协会中国工程机械行业市场调研中心的监控及预测数据模型,我们预测2021年,国内挖掘机市场销量为将接近31万台,同比增加10.3%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

后疫情时代,代理商的价值新坐标?

代理商的桥梁作用不可或缺。经过20年的发展历程,成熟代理商已经牢固掌握着客户资源,一旦代理商被取消,厂家需要支付更多客户维护成本,因此厂家不可能轻易取消代理商;对于客户而言,品牌价值仍然发挥作用,同时也需要更准确地了解产品、服务的价值。因此,厂家、客户都需要代理商这样的角色作为桥梁帮助客户实现利益,并与品牌建立起更深刻的联系,维护双方关系。

中国的31个省级区域工程机械市场,市场情况复杂多变,区域与区域之间存在着明显的差异性,区域的下游需求行业与用户群体的差异性更大,代理商作为关键渠道能够以合适的成本、更容易贴近市场和用户,依据自身的区域资源去应对这种差异性,因此,代理商渠道不可或缺。

无论代理商的称呼是否发生变化,然而代理商的职责和作用不会发生变化,比如营销和服务的主体渠道职能,比如我们常说的6S(整车销售、零配件销售、售前与售后服务、信息反馈、个性化定制、拍卖等)。所以,未来,代理商还是代理商。

流水不争先,争的滔滔不绝。我们在座的代理商进入工程机械行业有超过20年的,也有10多年的,还有近几年涌现出一批新代理商,进入市场不分先后,关键是未来能走多远。

最本质的价值是长期主义。在坐的大部分老总都是投资人,每一位好的投资人也都应该是一名优秀的企业家。唯有大格局观者才能行稳致远,才能真正在“用户为本,科技向善”的理念下创造卓越的价值。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

喜忧参半,蓄力前行 | 冯桂英发布《2020中国工程机械流通领域报告》

匠客工程机械 评论(0)

来源:匠客工程机械

2020中国工程机械营销&后市场大会于10月28日正式拉开帷幕,本届大会汇聚中国工程机械行业极具影响力人士,搭建高层次交流平台,聚焦于“探寻价值新坐标”,凝聚各方共识,共商抉择之策,与变局中开新局,推动行业合作与发展。

10月29日上午,2020中国工程机械工业协会代理商工作委员会年会正式召开,中国工程机械工业协会代理商工作委员常务副会长发布《2020中国工程机械流通领域报告》。十六年的坚守,始终坚持深入一线市场进行调查、走访,深入了解代理商和用户群体的喜忧,做到这些非常不容易。让业内对中国工程机械流通领域市场的发展脉络和变化趋势有了清晰的了解。

中国工程机械工业协会代理商工作委员会常务副会长 冯桂英

后疫情时代的外部环境变化

当前中国经济增长平稳,增长率已经快速反弹。2020年第3季度,经济增速实现由负转正,且快速恢复,经济整体呈现快速回升态势,预计4季度经济数据依然较为靓丽。疫情的有效控制,生产得以稳定恢复;境外疫情的控制相对落后,从而生产相对不足,进而对中国的商品需求增加,刺激了中国的出口增长;中国的货币财政政策积极调整,并结合中国的经济状态予以稳定支撑。2020年1-9月份,与工程机械行业需求密切关联的投资继续保持回升态势。基础设施投资基本恢复至上年同期水平,各省份区域投资出现分化,31个省份及自治区中,26个实现正增长。

工程机械市场容量与省份固定资产投资额强关联

2020年,预计固定资产投资额超过或接近5万亿元的有江苏、山东、河南和广东;3万亿元到5万亿元之间的有湖南、浙江、河北、安徽、四川和福建;2万亿元左右到3万亿元的有江西、陕西、湖北、广西、云南、重庆和贵州;1万亿元到2万亿元的有吉林、天津、黑龙江、新疆和内蒙古;5千亿元到1万亿元之间有的上海、北京、陕西、辽宁和甘肃;5千亿元以下的有青海、海南、宁夏和西藏。

省份的工程机械市场的容量与整体投资额密切关联,我们发现,投资额大的省份往往是工程机械大省,但是大省的投资额维持在高位,但是增速不见得维持到高位。所以各个区域市场,时间上是在逐步变化的。

疫情影响下的代理商和用户群体的生存状态

代理商群体销售显著增长、运营效率进一步提高

受益于市场又创新的历史记录,以及自身的调整转型和扩张,代理商2020年的销售得到不同程度的增长。代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

相对2019年,受益于市场又创新的历史记录,以及自身的调整转型和扩张,代理商2020年的销售得到不同程度的增长。大型代理商(10亿元~20亿元、5亿元~10亿元),整体比重增加1.3个百分点。1亿元~5亿元营业规模的代理商比重增加0.8个百分点,5000万元~1亿元营业规模的代理商比重降低2.7个百分点,少于5000万元营业规模的代理商的比重增加了0.6个百分点。代理商群体有着向两极分化的趋势,伴随着品牌集中度的提升,代理商渠道未来也将逐步进行主动或者被动的整合。

除了我们之前判断未来代理商群体继续向中型兼具营业额度、利润规模和营业效率的代理商转型之外,集团化、跨区域的代理商也将不断涌现。从代理商的营运规模上来说,大型代理商来源于几类,其一是在中国工程机械前十位市场占有率较高的单省代理商,其二是跨越多省的集团性质单一品牌代理商,其三是跨越多省的集团性质多品牌代理商。当然也有少部分是已经多元化的,开始向上下游进行延展的代理商。

代理商群体的利润情况继续分化

代理商2020年的利润情况出现了明显的分化,利润在2000万元以下的代理商的比重比上年增加3.2个百分点,达到68.9%,而上一轮周期2011年时,这个比重数字是47%,这一轮周期的代理商群体的利润情况要明显逊色于上一轮周期。

多种销售方式并存,业务横向多元化继续推进

2020年,信用销售占到了代理商销售比重中的77%,比上年降低了3.4个百分点。在非信用销售中,全款销售占整体销售方式的比重为15.3%,提高了1.9个百分点,以租代售的比重达到7.7%,提高1.5个百分点。这两种方式由于代理商对风险意识的进一步强化和转型租赁的不断尝试,继续增长。信用销售方式与非信用方式销售的比重由之前的八二开变成了现在的七三开。

2020年,在前市场竞争加剧的巨大压力下,代理商群体业务的横向多元化继续推进。分别有100%、85.5%、46.7%、18.9%、9.6%和8.6%的代理商开展了二手机规模性销售、租赁、金融服务、工程施工、生产制造和进出口等业务,分别增加0、3.2、2.1、0.2、0.1和-2.9个百分点。其中进出口业务的规模缩小,主要是受疫情与中美贸易战的负面影响。

在欧洲和北美成熟市场,代理商和制造商企业都十分重视发展后市场,这主机厂和代理商实现服务溢价的重要环节,企业追求的利润结构黄金分割线是三分之二的利润来自后市场,三分之一来自新设备销售。这样,当新机销售市场出现下滑时,后市场的收益就是代理商和制造商“活下去”的重要保障。

中国工程机械用户群体:正规化、年轻化

2020年,国内用户群体约54.2%(2019年为59.5%)为个体性质,约44.6%(2019年为39.2%)为民企性质,还有不到1.2%(2019年为1.3%)为国企性质。同比上年,个体用户比重降低5.3个百分点,民企用户的比重提高5.4个百分点,国企用户的比重降低0.1个百分点。

从用户群体的变化过程来看,国企用户的比重小幅降低,个体用户群体在整合中继续缩小,民企的用户群体的规模在不断增加。民企规模增加背后的原因有三,其一是个体用户逐渐整合,成长壮大为民企客户;其二是增值税发票税务改革后,很多工程承包商租赁设备都需要用户开具增值税发票,这就让下游的个体用户群体逐渐正规化,甚至出现了很多人合伙成立公司的情况;其三,少部分国企用户仍在剥离设备版块或者进行混改之后,成为了民企用户。

2020年,据统计显示,终端用户呈现年轻化趋势,2020年,35岁以上用户占比高达32.3%(2019年为33%),30(含)~35岁(含)岁用户占比高达50.6%(2019年为50.9%),30岁以下的90后和00后用户占比约为17.1%(2019年为16.1%)。

用户群体的设备投资回报率:小幅改善

2020年,用户购买一台20t级的中型挖掘机,投资回报周期约为4.87年,比上年缩短0.22年;购买一台6-15t级的小型挖掘机,比上年缩短0.8年;购买一台30t级别的大型挖掘机,不同区域的投资回报周期预期呈现明显的差异化。

中国工程机械市场指数与2021年市场预测

2020年9月,监测用户群体的挖掘机利用小时数达到150.5小时,同比增速为8.85%,环比提高7.3%。汽车起重机、履带式起重机、混凝土泵车、高空作业平台等工程机械产品的工作小时数呈现明显增长态势。

CMI指数变化显示新一轮行业周期持续性与动力强劲

2020年10月份中国工程机械市场指数即CMI为138.78,同比增长6.21%,环比增加2.31%(依据CMI判断标准,CMI高于荣枯值130,处于扩张区间,市场比较乐观, 稳定增长)。CMI指数自2012年至今,基本遵循了中国工程机械市场的整体行业周期性和年度的季节周期性。2019-2020年,除了疫情影响下的2020年1-3月,其他月份CMI指数大多在扩张区间内(130以上)。整体而言,2020年CMI指数的支撑力量要强于2019年,截止到2020年10月,已经连续7个月处于扩张区间。

2020年1-9月,中国国内挖掘机销量达到212820台,预计全年销量将达到28万台左右。依据协会中国工程机械行业市场调研中心的监控及预测数据模型,我们预测2021年,国内挖掘机市场销量为将接近31万台,同比增加10.3%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

后疫情时代,代理商的价值新坐标?

代理商的桥梁作用不可或缺。经过20年的发展历程,成熟代理商已经牢固掌握着客户资源,一旦代理商被取消,厂家需要支付更多客户维护成本,因此厂家不可能轻易取消代理商;对于客户而言,品牌价值仍然发挥作用,同时也需要更准确地了解产品、服务的价值。因此,厂家、客户都需要代理商这样的角色作为桥梁帮助客户实现利益,并与品牌建立起更深刻的联系,维护双方关系。

中国的31个省级区域工程机械市场,市场情况复杂多变,区域与区域之间存在着明显的差异性,区域的下游需求行业与用户群体的差异性更大,代理商作为关键渠道能够以合适的成本、更容易贴近市场和用户,依据自身的区域资源去应对这种差异性,因此,代理商渠道不可或缺。

无论代理商的称呼是否发生变化,然而代理商的职责和作用不会发生变化,比如营销和服务的主体渠道职能,比如我们常说的6S(整车销售、零配件销售、售前与售后服务、信息反馈、个性化定制、拍卖等)。所以,未来,代理商还是代理商。

流水不争先,争的滔滔不绝。我们在座的代理商进入工程机械行业有超过20年的,也有10多年的,还有近几年涌现出一批新代理商,进入市场不分先后,关键是未来能走多远。

最本质的价值是长期主义。在坐的大部分老总都是投资人,每一位好的投资人也都应该是一名优秀的企业家。唯有大格局观者才能行稳致远,才能真正在“用户为本,科技向善”的理念下创造卓越的价值。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信