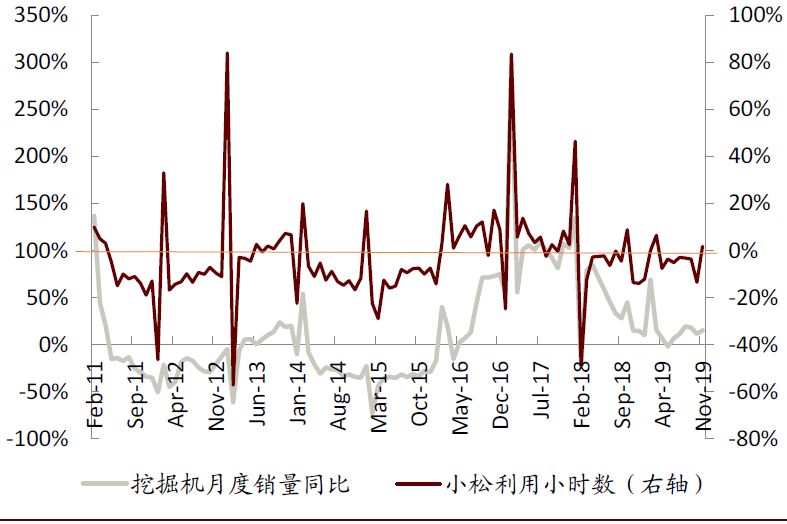

2019年11月,小松利用小时数达到135.5小时,同比增长1.8%,结束了连续7个月的同比下滑,反映出下游需求好于预期;考虑到2018年以来,小松利用小时数在绝大部分月份呈现同比负增长,与挖掘机行业销量维持正增长的趋势明显背离,我们特根据国内品牌挖掘机的利用小时数,结合保有量进行加权调整,发布对挖机销量增长解释力度更大的“中金挖机利用指数(CEUI,CICC Excavator Utilization Index)”,供投资者参考。

中金挖机利用指数(CEUI,CICC Excavator Utilization Index):下游真实需求景气向上

小松利用小时数的局限:2018年开始与行业销量增速背离

市场份额下降造成代表性偏差

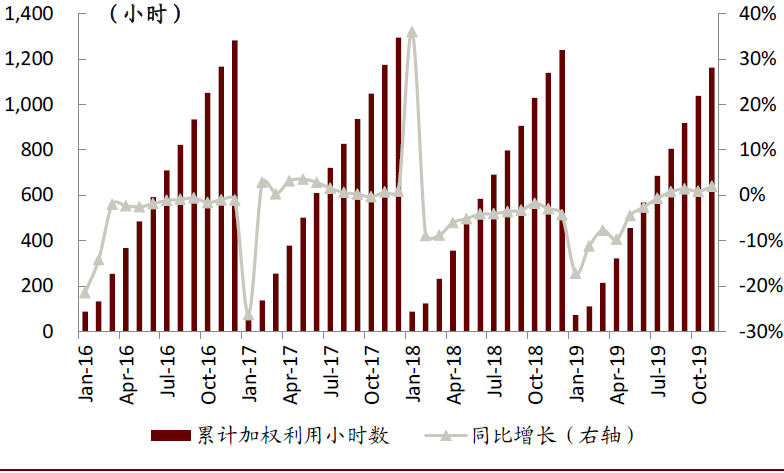

过去十年小松中国市占率累计下降近12ppt。在上一轮挖掘机行业周期前,小松在中国的市占率约15%,居行业首位。2009-2012年小松市占率累计下降7.9ppt至7.7%,此后至2017年维持在7%-8%左右。而2018年/2019年前11月,小松中国市占率分别同比下降1.7/1.3ppt至5.0%/3.7%。市场份额的下降导致小松指数对国内整体市场的解释力度下降。

小松中国市占率持续下降至3.7%(1-11M19)

维保服务下降导致样本偏差

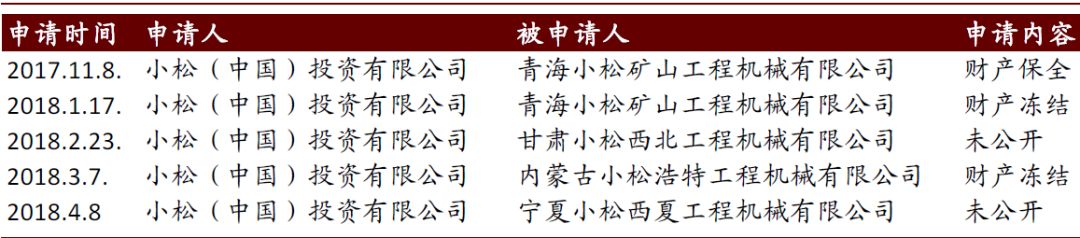

小松起诉国内部分经销商导致设备维保状态不佳。自2017年末至2018年初,小松的部分国内经销商出现经营问题,进而导致存量设备的维修与保障受到影响,与之相应的设备利用小时数下滑。但这无法代表国内其他品牌的普遍状态。

小松中国对部分经销商申请财产保全

结构性变动导致利用小时数下降

小松中国利用小时数料将延续回落趋势。一方面国内小挖销量占挖掘机总销量比重从2010年的约30%上升至约2019年约60%,另一方面挖掘机设备使用周期约8-10年,小松增量设备的销售下降及存量设备的机龄上升均导致小松挖机利用小时数存在下滑趋势。

中金挖机利用指数的优势:样本量更大,对销量增速解释力度更强

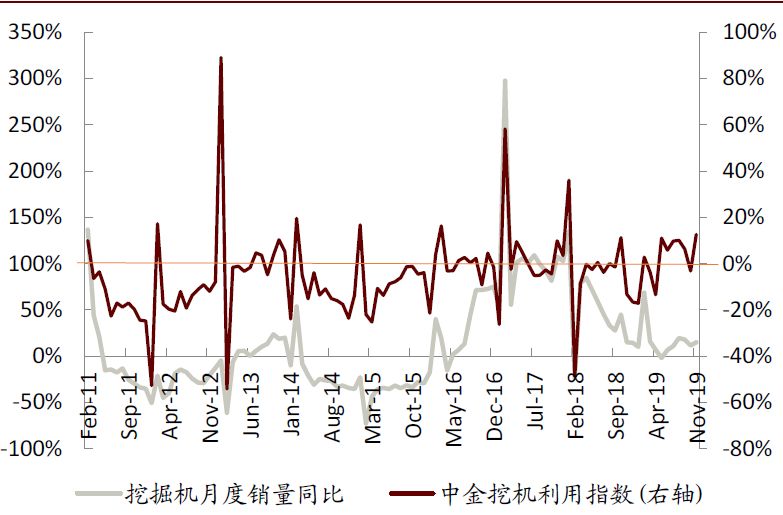

中金挖机利用指数如何编制,有什么优势?我们编制“中金挖机利用指数”的初衷,是为了扩大统计样本量,降低单一企业经营波动带来的样本误差。为此,我们以小松及国产部分挖机品牌过去十年的累计销量为权重,结合上述企业的挖掘机利用小时数,构造了“中金挖机利用指数”。从实证上看,该指数可以更好的帮助投资者判断行业下游真实需求,对挖掘机销量增长的解释力度也更强)。2019年前11个月,中金挖机利用指数累计同比增长1.1%(小松为同比下滑4.3%),其中11月单月同比增长12%(小松同比增长1.8%)。

中金挖机利用指数、小松利用小时数与挖掘机销量增速对比

中金挖机利用指数

2020年工程机械行业销量或继续超预期

2019年11月挖掘机行业销量同比增长21.7%,与利用指数趋势一致

11月挖掘机行业销量超预期,与利用小时数趋势一致。2019年11月,行业共销售挖掘机19,316台,同比增长21.7%,增速环比提高10.2ppt,超出市场预期。其中,国内市场销售17,159台(不含港澳台),同比增长21.2%;出口2,157台,同比增长25.6%。2019年前11月,行业共销售挖掘机215,438台,同比增长14.5%;其中国内市场销售191,739台,同比增长12.3%;出口23,699台,同比增长36.6%。挖掘机行业销量与利用小时数趋势一致,我们预计行业销售量增长具有持续性。

国产龙头占有率持续提升。我们估算,11月份中资品牌市场份额为65.0%,同比/环比分别提升4.6/1.0ppt,连续9个月的市占率超过60%;其中,三一重工市占率超过25%。此外,日系品牌市占率同比下降3.5ppt至10.2%;韩系、欧美品牌市占率分别同比下降0.8/0.3ppt至8.9%/16.0%。我们估算,2019年前11月,我国挖掘机行业CR5/CR10分别为64.0%/85.7%,分别同比提升3.2/1.1ppt,行业集中度保持提升趋势。

出口销量维持高位。11月挖掘机行业出口2,157台,同比增长25.6%,连续9个月单月出口量超过2,000台;2019年前11月,挖掘机出口贡献了11.0%的行业销量,同比提高1.7ppt,其中11月单月出口量占总销量份额同比略升0.4ppt至11.2%,表明我国挖掘机制造技术逐步获得国际市场认可。长期看,我们看好三一重工等行业龙头开拓海外市场,从而提升成长的天花板。

挖掘机行业销量及同比增长

下游需求有韧性,更新替换需求加速,海外出口快速增长

我们认为工程机械行业将告别大起大落。往前看,我们认为基建、地产固定资产投资在2020年将分别达到6%左右的同比增长,下游需求总体稳定;考虑到道路机械排放标准升级趋势,存量设备更新替换料将进一步加快;与此同时,海外市场也将提供额外增量,当前我国工程机械代表性上市公司海外收入占比在10~30%之间,远低于国际可比公司,龙头公司有望继续开拓海外市场。

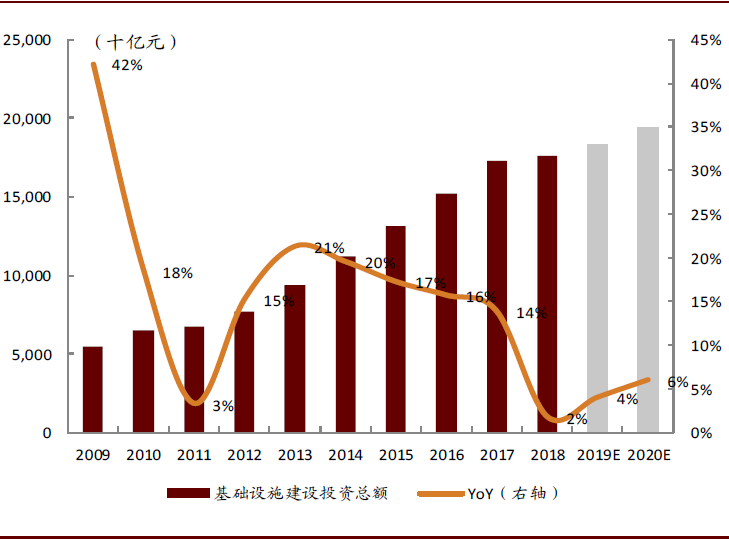

地产、基建固定资产投资增长有韧性

2020年地产、基建固定资产投资料将维持平稳。由于一二线和强三四线城市需求较好,2019年地产投资好于年初市场预期。往前看,中金地产组预计我国2020年房地产新开工面积/房地产投资额将同比小幅下滑3%/同比增长6%。基建固定资产投资方面,伴随“稳增长”政策执行,专项债发行规模扩大、发行时间前置,我们预计基建固定资产投资增速在2019年达到4%,而2020年增速有望达到6%。

预计2020年全国房地产开发投资同比增长6%

预计2020年基建投资有望增长6%

排放标准升级带来存量设备更新加快

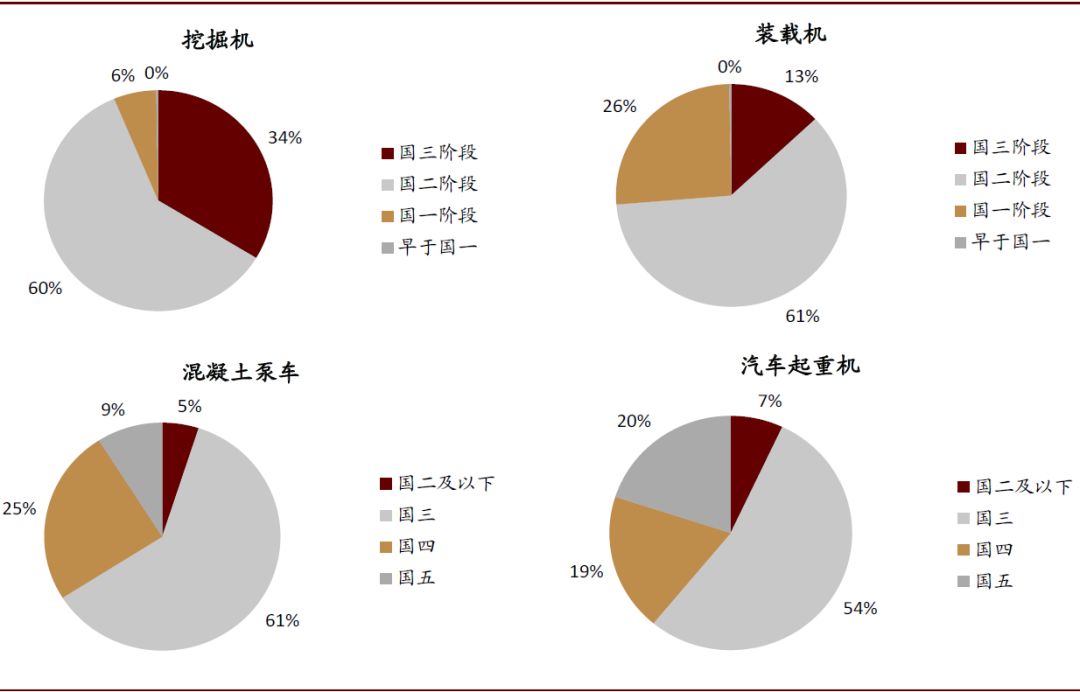

我国低排放标准的工程机械保有量较大,未来存量设备更新需求有望加速。当前国内存量挖掘机以上一轮高峰期销售的国二设备为主,存量混凝土泵车、汽车起重机以上一轮行业高峰时销售的国三设备为主。根据工程机械协会数据,当前我国属于国二标准及以下的挖掘机保有量约62.2万台,占国内挖掘机总保有量的比重超过65%。我们测算截至2018年底,国内混凝土泵车、汽车起重机的保有量分别达到6.2/22.5万辆,其中属于国三标准及以下的存量设备分别为4.0/13.7万辆,占比分别高达65.7%/61.0%。

往前看,随着北京、上海、南京等城市出台政策,要求“国三”及以下车辆更新淘汰,我们认为道路机械更新需求有望加速释放。

国内存量土方机械、混凝土泵车及汽车起重机均有较大更新需求(2018年底)

国产品牌海外市场增长空间仍大

全球工程机械行业的市场空间广阔,我国工程机械企业的海外收入仍有较大增长空间。当前我国工程机械在海外市场份额尚不足10%,代表性上市公司海外收入占比在10~30%之间,远低于国际可比公司,如2018年小松海外业务占营业收入比重达85%。长期来看,我们认为开拓海外市场有望提升国内工程机械龙头公司的成长天花板;2019年1~11月份,中国挖掘机出口销量同比增长36.6%,表明国内工程机械品牌逐步被海外市场所认可。

工程机械企业海外收入占比仍有提升空间

2020年工程机械行业景气将保持高位

2020行业需求料将维持高位。我们预计2020年土方机械类产品销量同比大体持平,维持高位;而汽车底盘类道路机械,例如汽车起重机和泵车则分别同比增长约8%和14%;考虑到装配式建筑渗透率提升,塔式起重机2020年销量同比有望增长约20%,行业整体景气良好。同时,伴随着行业集中度提升,我们认为龙头企业料将稳定跑赢行业。

2020年工程机械主要产品销售增速测算

文章来源:中金点睛

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

中金挖机利用指数(CEUI):更准确判断工程机械景气程度

匠客工程机械 评论(0)

来源:匠客工程机械

2019年11月,小松利用小时数达到135.5小时,同比增长1.8%,结束了连续7个月的同比下滑,反映出下游需求好于预期;考虑到2018年以来,小松利用小时数在绝大部分月份呈现同比负增长,与挖掘机行业销量维持正增长的趋势明显背离,我们特根据国内品牌挖掘机的利用小时数,结合保有量进行加权调整,发布对挖机销量增长解释力度更大的“中金挖机利用指数(CEUI,CICC Excavator Utilization Index)”,供投资者参考。

中金挖机利用指数(CEUI,CICC Excavator Utilization Index):下游真实需求景气向上

小松利用小时数的局限:2018年开始与行业销量增速背离

市场份额下降造成代表性偏差

过去十年小松中国市占率累计下降近12ppt。在上一轮挖掘机行业周期前,小松在中国的市占率约15%,居行业首位。2009-2012年小松市占率累计下降7.9ppt至7.7%,此后至2017年维持在7%-8%左右。而2018年/2019年前11月,小松中国市占率分别同比下降1.7/1.3ppt至5.0%/3.7%。市场份额的下降导致小松指数对国内整体市场的解释力度下降。

小松中国市占率持续下降至3.7%(1-11M19)

维保服务下降导致样本偏差

小松起诉国内部分经销商导致设备维保状态不佳。自2017年末至2018年初,小松的部分国内经销商出现经营问题,进而导致存量设备的维修与保障受到影响,与之相应的设备利用小时数下滑。但这无法代表国内其他品牌的普遍状态。

小松中国对部分经销商申请财产保全

结构性变动导致利用小时数下降

小松中国利用小时数料将延续回落趋势。一方面国内小挖销量占挖掘机总销量比重从2010年的约30%上升至约2019年约60%,另一方面挖掘机设备使用周期约8-10年,小松增量设备的销售下降及存量设备的机龄上升均导致小松挖机利用小时数存在下滑趋势。

中金挖机利用指数的优势:样本量更大,对销量增速解释力度更强

中金挖机利用指数如何编制,有什么优势?我们编制“中金挖机利用指数”的初衷,是为了扩大统计样本量,降低单一企业经营波动带来的样本误差。为此,我们以小松及国产部分挖机品牌过去十年的累计销量为权重,结合上述企业的挖掘机利用小时数,构造了“中金挖机利用指数”。从实证上看,该指数可以更好的帮助投资者判断行业下游真实需求,对挖掘机销量增长的解释力度也更强)。2019年前11个月,中金挖机利用指数累计同比增长1.1%(小松为同比下滑4.3%),其中11月单月同比增长12%(小松同比增长1.8%)。

中金挖机利用指数、小松利用小时数与挖掘机销量增速对比

中金挖机利用指数

2020年工程机械行业销量或继续超预期

2019年11月挖掘机行业销量同比增长21.7%,与利用指数趋势一致

11月挖掘机行业销量超预期,与利用小时数趋势一致。2019年11月,行业共销售挖掘机19,316台,同比增长21.7%,增速环比提高10.2ppt,超出市场预期。其中,国内市场销售17,159台(不含港澳台),同比增长21.2%;出口2,157台,同比增长25.6%。2019年前11月,行业共销售挖掘机215,438台,同比增长14.5%;其中国内市场销售191,739台,同比增长12.3%;出口23,699台,同比增长36.6%。挖掘机行业销量与利用小时数趋势一致,我们预计行业销售量增长具有持续性。

国产龙头占有率持续提升。我们估算,11月份中资品牌市场份额为65.0%,同比/环比分别提升4.6/1.0ppt,连续9个月的市占率超过60%;其中,三一重工市占率超过25%。此外,日系品牌市占率同比下降3.5ppt至10.2%;韩系、欧美品牌市占率分别同比下降0.8/0.3ppt至8.9%/16.0%。我们估算,2019年前11月,我国挖掘机行业CR5/CR10分别为64.0%/85.7%,分别同比提升3.2/1.1ppt,行业集中度保持提升趋势。

出口销量维持高位。11月挖掘机行业出口2,157台,同比增长25.6%,连续9个月单月出口量超过2,000台;2019年前11月,挖掘机出口贡献了11.0%的行业销量,同比提高1.7ppt,其中11月单月出口量占总销量份额同比略升0.4ppt至11.2%,表明我国挖掘机制造技术逐步获得国际市场认可。长期看,我们看好三一重工等行业龙头开拓海外市场,从而提升成长的天花板。

挖掘机行业销量及同比增长

下游需求有韧性,更新替换需求加速,海外出口快速增长

我们认为工程机械行业将告别大起大落。往前看,我们认为基建、地产固定资产投资在2020年将分别达到6%左右的同比增长,下游需求总体稳定;考虑到道路机械排放标准升级趋势,存量设备更新替换料将进一步加快;与此同时,海外市场也将提供额外增量,当前我国工程机械代表性上市公司海外收入占比在10~30%之间,远低于国际可比公司,龙头公司有望继续开拓海外市场。

地产、基建固定资产投资增长有韧性

2020年地产、基建固定资产投资料将维持平稳。由于一二线和强三四线城市需求较好,2019年地产投资好于年初市场预期。往前看,中金地产组预计我国2020年房地产新开工面积/房地产投资额将同比小幅下滑3%/同比增长6%。基建固定资产投资方面,伴随“稳增长”政策执行,专项债发行规模扩大、发行时间前置,我们预计基建固定资产投资增速在2019年达到4%,而2020年增速有望达到6%。

预计2020年全国房地产开发投资同比增长6%

预计2020年基建投资有望增长6%

排放标准升级带来存量设备更新加快

我国低排放标准的工程机械保有量较大,未来存量设备更新需求有望加速。当前国内存量挖掘机以上一轮高峰期销售的国二设备为主,存量混凝土泵车、汽车起重机以上一轮行业高峰时销售的国三设备为主。根据工程机械协会数据,当前我国属于国二标准及以下的挖掘机保有量约62.2万台,占国内挖掘机总保有量的比重超过65%。我们测算截至2018年底,国内混凝土泵车、汽车起重机的保有量分别达到6.2/22.5万辆,其中属于国三标准及以下的存量设备分别为4.0/13.7万辆,占比分别高达65.7%/61.0%。

往前看,随着北京、上海、南京等城市出台政策,要求“国三”及以下车辆更新淘汰,我们认为道路机械更新需求有望加速释放。

国内存量土方机械、混凝土泵车及汽车起重机均有较大更新需求(2018年底)

国产品牌海外市场增长空间仍大

全球工程机械行业的市场空间广阔,我国工程机械企业的海外收入仍有较大增长空间。当前我国工程机械在海外市场份额尚不足10%,代表性上市公司海外收入占比在10~30%之间,远低于国际可比公司,如2018年小松海外业务占营业收入比重达85%。长期来看,我们认为开拓海外市场有望提升国内工程机械龙头公司的成长天花板;2019年1~11月份,中国挖掘机出口销量同比增长36.6%,表明国内工程机械品牌逐步被海外市场所认可。

工程机械企业海外收入占比仍有提升空间

2020年工程机械行业景气将保持高位

2020行业需求料将维持高位。我们预计2020年土方机械类产品销量同比大体持平,维持高位;而汽车底盘类道路机械,例如汽车起重机和泵车则分别同比增长约8%和14%;考虑到装配式建筑渗透率提升,塔式起重机2020年销量同比有望增长约20%,行业整体景气良好。同时,伴随着行业集中度提升,我们认为龙头企业料将稳定跑赢行业。

2020年工程机械主要产品销售增速测算

文章来源:中金点睛

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信