一、行业整体运行情况

2019年二季度,我国工程机械行业景气度维持在较高水平,除推土机外,各产品销量同比增长,尤其是挖掘机销量创同期历史新高;下游房地产和基础设施投资保持正增长,但增速有所回落;环保政策趋严加速旧机淘汰换新,行业内企业更加注重经营质量,销售政策稳健,工程机械行业周期性趋于弱化。

2019年二季度,我国挖掘机累计销量62,428台,较上年同期增长3.94%,增速较上年同期回落69.65个百分点,但销量创2008年以来同期历史新高,持续保持高景气度。具体来看,2019年4——5月,我国小挖(0——13t)累计销售24,340台,较上年同期增长5.41%;中挖(13——30t)销售16,321台,较上年同期下降1.05%;大挖(30t以上)销售6,646台,较上年同期增长5.68%。2019年二季度,我国起重机累计销量12,599台,较上年同期增长34.79%;装载机累计销量33,072台,较上年同期增长5.82%;推土机累计销量1,500台,较上年同期下降36.55%。

从需求端看,我国经济面临一定下行压力,房地产开发和基础设施建设作为工程机械行业下游应用的主要领域,2019年二季度增速有所回落,其中固定资产投资197,229.00亿元,较上年同期增长0.34%,增速较上年同期回落4.86个百分点;房地产开发投资37,806.38亿元,较上年同期增长10.42%,增速较上年同期基本持平;房屋新开工面积66,780.17万平方米,较上年同期增长9.12%,增速较上年同期回落3.89个百分点。2019年以来,环保政策趋严加速高排放工程机械存量设备淘汰,基建投资总量保持正增长,加之行业内企业经营策略更加谨慎,行业进入良性竞争阶段,本轮周期性趋于弱化。

2019年二季度,工程机械产品主要用钢(中厚钢,10——20毫米)价格有所下降,从季初的4,048.10元/吨下降至3,943.10元/吨。2018年以来,我国钢材价格增速明显下降,随着工程机械产品需求增长,行业内企业成本控制压力有所缓解。

二、主要企业运行情况

截至2019年6月底,行业资金回流速度进一步加快,现金类资产占比较上年同期均有不同程度的提升,但行业内应收账款和存货对运营资金的占用仍较为明显;除厦门厦工机械股份有限公司(以下简称“厦工股份”)外,样本企业资产负债率处于正常水平。2019年1——6月,龙头企业营收和净利润继续保持高增长的态势,期间费用率控制良好,并且盈利水平持续超预期;经营活动现金流状况出现分化,龙头企业经营活动现金流状况良好,中小型企业经营活动现金流状况一般。

为方便研究,联合信用评级有限公司(以下简称“联合评级”)对工程机械上市企业进行了筛选,选择了8家工程机械整车生产企业[1]的财务数据作为样本,以此分析工程机械行业企业财务数据情况。

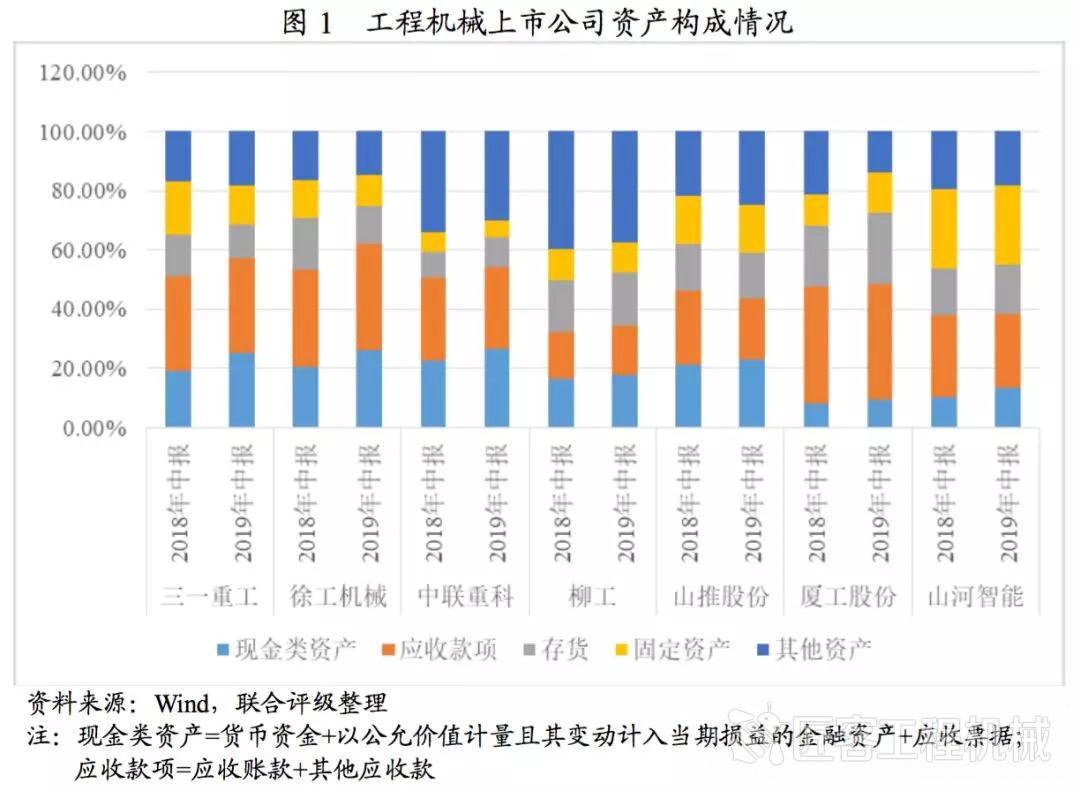

从资产结构来看,截至2019年6月底,工程机械行业的资金回流速度进一步加快,样本企业现金类资产占比较2018年6月底均有不同程度的提升,其中三一重工股份有限公司(以下简称“三一重工”)、徐工集团工程机械股份有限公司(以下简称“徐工机械”)和中联重科股份有限公司(以下简称“中联重科”)现金类资产占总资产比例分别为25.44%、26.12%和26.35%,较2018年6月底提升了6.52个百分点、5.85个百分点和3.73个百分点。应收款项方面,三一重工、中联重科、山推工程机械股份有限公司(以下简称“山推股份”)、山河智能装备股份有限公司(以下简称“山河智能”)的应收款项占总资产比例分别为31.91%、27.81%、20.39%和25.32%,较2018年6月底均有所下降;徐工机械和广西柳工机械股份有限公司(以下简称“柳工”)应收款项占比由2018年3月底的33.23%和15.91%上升至36.13%和17.02%,呈现小幅上升态势,但仍处于可控水平;厦工股份应收账款占比达到39.12%,明显高于行业平均水平。

从资本结构来看,截至2019年6月底,除厦工股份外,样本企业资产负债率处于正常水平,维持在45%——65%左右,较2018年6月底变化不大,相比上一轮景气周期行业的杠杆水平有所降低;样本企业平均全部债务资本化比率为35.71%,较2018年6月底略有下降,其中山河智能全部债务资本化比率最高(54.31%),中国龙工控股有限公司(以下简称“中国龙工”)债务负担最轻,全部债务资本化比率为13.39%。

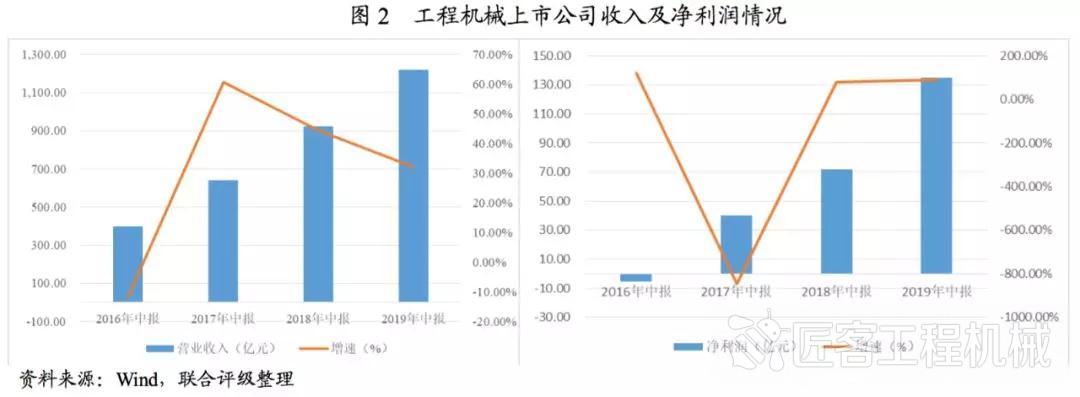

从盈利能力来看,2019年1——6月,行业龙头营收和净利润继续保持高增长的态势,并且盈利水平持续超预期。经过上一轮的工程机械周期的优胜劣汰,行业龙头市占率不断提高,主机龙头品牌效应凸显,三一重工、徐工机械和中联重科收入同比有较大幅度提升。2019年1——6月,样本企业实现销售收入1,218.55亿元,较上年同期增长32.11%,净利润135.16亿元,较上年同期增长87.72%。

期间费用方面,2019年1——6月,样本企业期间费用率为12.16%,同比下降1.48个百分点,其中销售费用占比54.28%、管理费用(含研发费用)占比40.59%和财务费用占比5.12%,其中财务费用占比较上年同期下降4.39个百分点。工程机械行业整体费用控制良好,加上规模化效应、汇兑损益及资产减值损失的减少和利息净支出减少等因素,行业期间费用率持续下行;与此同时,行业盈利能力持续提升,2019年1——6月,除厦工股份因亏损导致净资产收益率为负数外,其他样本企业净资产收益率基本保持稳定或有所提升,其中三一重工净资产收益率为18.99%,处于行业较高水平;剔除厦工股份,样本企业平均净资产收益率为8.39%,较去年同期上升2.09个百分点。与净资产收益率类似,2019年1——6月,剔除厦工股份,样本企业平均总资产报酬率总体水平同比上升,由上年同期的3.66%上升至4.70%;但样本企业内部分化明显,三一重工、中联重科、徐工机械总资产报酬率同比上升,柳工、山推股份、山河智能总资产报酬率同比小幅下降。销售毛利率方面,2019年1——6月,样本企业销售毛利率均值23.11%,较上年同期小幅上升0.23个百分点,总体水平变化不大。

从流动比率和速动比率来看,截至2019年6月底,样本企业流动比率和速动比率均值分别为1.49倍和1.17倍,较2018年6月底略有下降,除厦工股份流动比率和速动比率较低外,其他样本企业均处于较高水平。从现金到期债务比来看,截至2019年6月底,其他样本企业现金到期债务比情况较好,平均值在12.59%,较2018年6月底略有提升,其中三一重工现金到期债务比为35.60%,其现金类资产对到期债务保护能力很强。

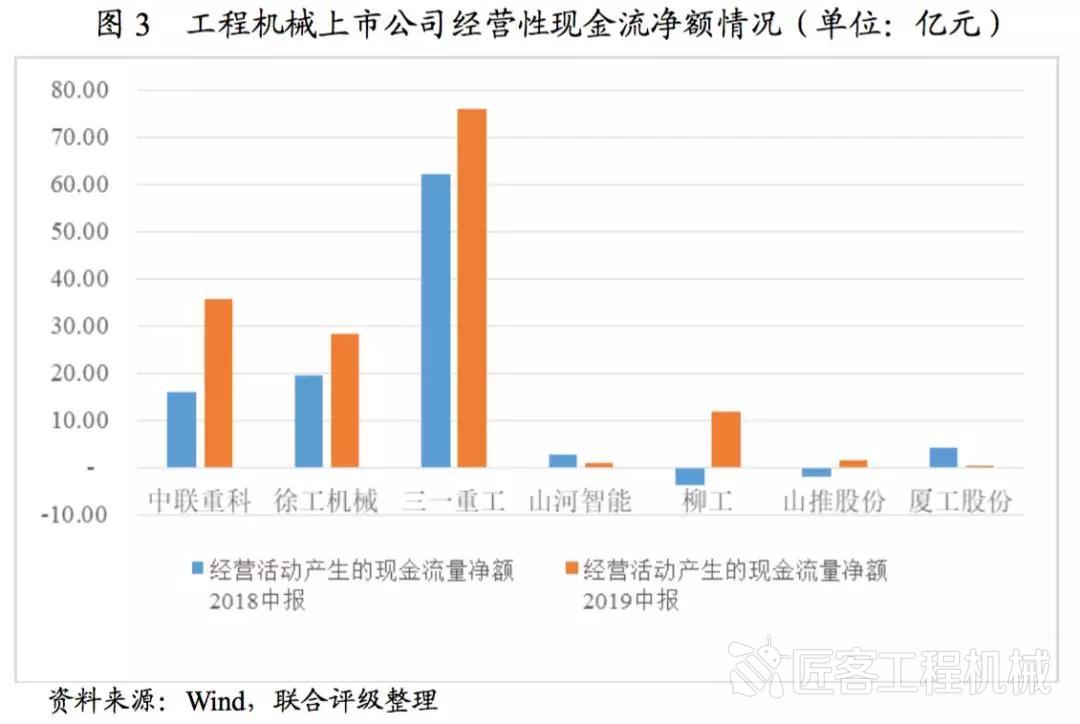

从经营性现金流来看,与上一轮景气周期相比,本轮周期龙头企业经营更加稳健和理性,重经营质量,严格把控分期首付比例和客户的资信,客户全款付款占比明显增加,现金流大幅改善,2019年1——6月,样本企业经营性现金流量净额出现分化,中联重科、徐工机械、三一重工、柳工等龙头企业现金净流入同比增长,山推股份、山河智能和厦工股份由于应收账款增长及存货备货增加等影响,经营性净现金流入较少。

[1]统计企业包含三一重工、徐工机械、中联重科、柳工股份、山推股份、厦工股份、山河智能、中国龙工等。后文财务数据如无特别说明均为上述企业统计数据

三、行业要闻

1、专项债预计提前下发,有望推动基建投资

2019年9月4日,国务院常务会议召开并发布公告,确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。会议指出,2019年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上;按规定提前下达2020年专项债部分新增额度,确保2020年初即可使用见效。

【点评】

本次专项债预计提前下发,有利于推动基础设施投资的进一步加快。基建的回暖对挖掘机、汽车起重机销量将有明显拉动作用,为工程机械需求提供良好支撑。

2、2019全球工程机械产业大会在京召开

由中国工程机械工业协会、美国设备制造商协会、韩国建筑机械工业协会联合主办的2019全球工程机械产业大会9月3日在北京召开。会上发布了2019年全球工程机械制造商50强榜单,12家中国企业上榜,其中徐工集团工程机械有限公司(以下简称“徐工集团”)全球排名第6、在中国企业中排名第1;三一重工全球排名第7、在中国企业中排名第2;中联重科排名第14、广西柳工集团有限公司位列第19、铁建重工位列第32、山河智能位列第40。

【点评】

近年来,中国工程机械行业发展持续提速,中国作为全球最大的工程机械市场,产生了众多国际一流的工程机械制造企业,品牌知名度不断提高,逐渐被国外用户所认可。

四、债券市场跟踪

2019年二季度,工程机械企业运行情况良好,未发生违约、行业内企业级别下调等情况;2019年三季度行业即将到期债券规模较二季度规模大幅下降。

1.2019年二季度工程机械企业新发债情况

2019年二季度,从发债情况上看,共有3家工程机械企业发行3支信用债券(含银行间市场),发行规模合计37.00亿元,较一季度发行规模略有上升,分别为徐工集团、三一集团有限公司(以下简称“三一集团”)和中联重科股份有限公司所发行的债券。从发行期限上看,上述3支信用债券均为超短期融资券,发行票面利率在3.2%——3.3%之间。从到期情况上看,2019年二季度,工程机械行业共2支债券摘牌兑付(含银行间市场),兑付规模37.00亿元。

2.2019年二季度工程机械企业信用评级变动

2019年二季度,行业内未发生违约情况及发行人级别和展望变动情况。

3.2019年三季度工程机械行业将到期债券基本情况

2019年三季度,工程机械行业将到期债券共1支,到期规模15.00亿元,较二季度到期规模大幅下降。

五、行业信用展望

2019年二季度,工程机械行业景气度仍维持在较高水平,行业内龙头企业表现良好。工程机械行业市场份额可能进一步向优势企业集中,预计2019年三季度,基建投资有望成为经济增长的重要贡献项,随着政策端不断的倾斜,投资增速有望回升,带动工程机械整体需求。我国工程机械行业整体有望维持稳定发展态势,联合评级对工程机械行业的展望为“稳定”。

(来源:联合信用评级有限公司)

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

工程机械行业2019年二季度研究报告

匠客工程机械 评论(0)

来源:匠客工程机械

一、行业整体运行情况

2019年二季度,我国工程机械行业景气度维持在较高水平,除推土机外,各产品销量同比增长,尤其是挖掘机销量创同期历史新高;下游房地产和基础设施投资保持正增长,但增速有所回落;环保政策趋严加速旧机淘汰换新,行业内企业更加注重经营质量,销售政策稳健,工程机械行业周期性趋于弱化。

2019年二季度,我国挖掘机累计销量62,428台,较上年同期增长3.94%,增速较上年同期回落69.65个百分点,但销量创2008年以来同期历史新高,持续保持高景气度。具体来看,2019年4——5月,我国小挖(0——13t)累计销售24,340台,较上年同期增长5.41%;中挖(13——30t)销售16,321台,较上年同期下降1.05%;大挖(30t以上)销售6,646台,较上年同期增长5.68%。2019年二季度,我国起重机累计销量12,599台,较上年同期增长34.79%;装载机累计销量33,072台,较上年同期增长5.82%;推土机累计销量1,500台,较上年同期下降36.55%。

从需求端看,我国经济面临一定下行压力,房地产开发和基础设施建设作为工程机械行业下游应用的主要领域,2019年二季度增速有所回落,其中固定资产投资197,229.00亿元,较上年同期增长0.34%,增速较上年同期回落4.86个百分点;房地产开发投资37,806.38亿元,较上年同期增长10.42%,增速较上年同期基本持平;房屋新开工面积66,780.17万平方米,较上年同期增长9.12%,增速较上年同期回落3.89个百分点。2019年以来,环保政策趋严加速高排放工程机械存量设备淘汰,基建投资总量保持正增长,加之行业内企业经营策略更加谨慎,行业进入良性竞争阶段,本轮周期性趋于弱化。

2019年二季度,工程机械产品主要用钢(中厚钢,10——20毫米)价格有所下降,从季初的4,048.10元/吨下降至3,943.10元/吨。2018年以来,我国钢材价格增速明显下降,随着工程机械产品需求增长,行业内企业成本控制压力有所缓解。

二、主要企业运行情况

截至2019年6月底,行业资金回流速度进一步加快,现金类资产占比较上年同期均有不同程度的提升,但行业内应收账款和存货对运营资金的占用仍较为明显;除厦门厦工机械股份有限公司(以下简称“厦工股份”)外,样本企业资产负债率处于正常水平。2019年1——6月,龙头企业营收和净利润继续保持高增长的态势,期间费用率控制良好,并且盈利水平持续超预期;经营活动现金流状况出现分化,龙头企业经营活动现金流状况良好,中小型企业经营活动现金流状况一般。

为方便研究,联合信用评级有限公司(以下简称“联合评级”)对工程机械上市企业进行了筛选,选择了8家工程机械整车生产企业[1]的财务数据作为样本,以此分析工程机械行业企业财务数据情况。

从资产结构来看,截至2019年6月底,工程机械行业的资金回流速度进一步加快,样本企业现金类资产占比较2018年6月底均有不同程度的提升,其中三一重工股份有限公司(以下简称“三一重工”)、徐工集团工程机械股份有限公司(以下简称“徐工机械”)和中联重科股份有限公司(以下简称“中联重科”)现金类资产占总资产比例分别为25.44%、26.12%和26.35%,较2018年6月底提升了6.52个百分点、5.85个百分点和3.73个百分点。应收款项方面,三一重工、中联重科、山推工程机械股份有限公司(以下简称“山推股份”)、山河智能装备股份有限公司(以下简称“山河智能”)的应收款项占总资产比例分别为31.91%、27.81%、20.39%和25.32%,较2018年6月底均有所下降;徐工机械和广西柳工机械股份有限公司(以下简称“柳工”)应收款项占比由2018年3月底的33.23%和15.91%上升至36.13%和17.02%,呈现小幅上升态势,但仍处于可控水平;厦工股份应收账款占比达到39.12%,明显高于行业平均水平。

从资本结构来看,截至2019年6月底,除厦工股份外,样本企业资产负债率处于正常水平,维持在45%——65%左右,较2018年6月底变化不大,相比上一轮景气周期行业的杠杆水平有所降低;样本企业平均全部债务资本化比率为35.71%,较2018年6月底略有下降,其中山河智能全部债务资本化比率最高(54.31%),中国龙工控股有限公司(以下简称“中国龙工”)债务负担最轻,全部债务资本化比率为13.39%。

从盈利能力来看,2019年1——6月,行业龙头营收和净利润继续保持高增长的态势,并且盈利水平持续超预期。经过上一轮的工程机械周期的优胜劣汰,行业龙头市占率不断提高,主机龙头品牌效应凸显,三一重工、徐工机械和中联重科收入同比有较大幅度提升。2019年1——6月,样本企业实现销售收入1,218.55亿元,较上年同期增长32.11%,净利润135.16亿元,较上年同期增长87.72%。

期间费用方面,2019年1——6月,样本企业期间费用率为12.16%,同比下降1.48个百分点,其中销售费用占比54.28%、管理费用(含研发费用)占比40.59%和财务费用占比5.12%,其中财务费用占比较上年同期下降4.39个百分点。工程机械行业整体费用控制良好,加上规模化效应、汇兑损益及资产减值损失的减少和利息净支出减少等因素,行业期间费用率持续下行;与此同时,行业盈利能力持续提升,2019年1——6月,除厦工股份因亏损导致净资产收益率为负数外,其他样本企业净资产收益率基本保持稳定或有所提升,其中三一重工净资产收益率为18.99%,处于行业较高水平;剔除厦工股份,样本企业平均净资产收益率为8.39%,较去年同期上升2.09个百分点。与净资产收益率类似,2019年1——6月,剔除厦工股份,样本企业平均总资产报酬率总体水平同比上升,由上年同期的3.66%上升至4.70%;但样本企业内部分化明显,三一重工、中联重科、徐工机械总资产报酬率同比上升,柳工、山推股份、山河智能总资产报酬率同比小幅下降。销售毛利率方面,2019年1——6月,样本企业销售毛利率均值23.11%,较上年同期小幅上升0.23个百分点,总体水平变化不大。

从流动比率和速动比率来看,截至2019年6月底,样本企业流动比率和速动比率均值分别为1.49倍和1.17倍,较2018年6月底略有下降,除厦工股份流动比率和速动比率较低外,其他样本企业均处于较高水平。从现金到期债务比来看,截至2019年6月底,其他样本企业现金到期债务比情况较好,平均值在12.59%,较2018年6月底略有提升,其中三一重工现金到期债务比为35.60%,其现金类资产对到期债务保护能力很强。

从经营性现金流来看,与上一轮景气周期相比,本轮周期龙头企业经营更加稳健和理性,重经营质量,严格把控分期首付比例和客户的资信,客户全款付款占比明显增加,现金流大幅改善,2019年1——6月,样本企业经营性现金流量净额出现分化,中联重科、徐工机械、三一重工、柳工等龙头企业现金净流入同比增长,山推股份、山河智能和厦工股份由于应收账款增长及存货备货增加等影响,经营性净现金流入较少。

[1]统计企业包含三一重工、徐工机械、中联重科、柳工股份、山推股份、厦工股份、山河智能、中国龙工等。后文财务数据如无特别说明均为上述企业统计数据

三、行业要闻

1、专项债预计提前下发,有望推动基建投资

2019年9月4日,国务院常务会议召开并发布公告,确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。会议指出,2019年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上;按规定提前下达2020年专项债部分新增额度,确保2020年初即可使用见效。

【点评】

本次专项债预计提前下发,有利于推动基础设施投资的进一步加快。基建的回暖对挖掘机、汽车起重机销量将有明显拉动作用,为工程机械需求提供良好支撑。

2、2019全球工程机械产业大会在京召开

由中国工程机械工业协会、美国设备制造商协会、韩国建筑机械工业协会联合主办的2019全球工程机械产业大会9月3日在北京召开。会上发布了2019年全球工程机械制造商50强榜单,12家中国企业上榜,其中徐工集团工程机械有限公司(以下简称“徐工集团”)全球排名第6、在中国企业中排名第1;三一重工全球排名第7、在中国企业中排名第2;中联重科排名第14、广西柳工集团有限公司位列第19、铁建重工位列第32、山河智能位列第40。

【点评】

近年来,中国工程机械行业发展持续提速,中国作为全球最大的工程机械市场,产生了众多国际一流的工程机械制造企业,品牌知名度不断提高,逐渐被国外用户所认可。

四、债券市场跟踪

2019年二季度,工程机械企业运行情况良好,未发生违约、行业内企业级别下调等情况;2019年三季度行业即将到期债券规模较二季度规模大幅下降。

1.2019年二季度工程机械企业新发债情况

2019年二季度,从发债情况上看,共有3家工程机械企业发行3支信用债券(含银行间市场),发行规模合计37.00亿元,较一季度发行规模略有上升,分别为徐工集团、三一集团有限公司(以下简称“三一集团”)和中联重科股份有限公司所发行的债券。从发行期限上看,上述3支信用债券均为超短期融资券,发行票面利率在3.2%——3.3%之间。从到期情况上看,2019年二季度,工程机械行业共2支债券摘牌兑付(含银行间市场),兑付规模37.00亿元。

2.2019年二季度工程机械企业信用评级变动

2019年二季度,行业内未发生违约情况及发行人级别和展望变动情况。

3.2019年三季度工程机械行业将到期债券基本情况

2019年三季度,工程机械行业将到期债券共1支,到期规模15.00亿元,较二季度到期规模大幅下降。

五、行业信用展望

2019年二季度,工程机械行业景气度仍维持在较高水平,行业内龙头企业表现良好。工程机械行业市场份额可能进一步向优势企业集中,预计2019年三季度,基建投资有望成为经济增长的重要贡献项,随着政策端不断的倾斜,投资增速有望回升,带动工程机械整体需求。我国工程机械行业整体有望维持稳定发展态势,联合评级对工程机械行业的展望为“稳定”。

(来源:联合信用评级有限公司)

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信