匠客工程机械 评论(1)

来源:匠客工程机械

1

URI :10年60倍回报的领先企业

一、 全球领先的独立设备租赁商

URI是全球最大的独立设备租赁商,主要经营地点在北美,占该地区市场份额的13%。URI拥有约100亿美元的租赁资产,在美国49个州和加拿大的10个省,拥有将近1200个门店和超过60万的租赁设备单元。2018年,URI的年销售额超过80亿美元,税前利润约15亿美元,在美国财富500强上排名第424位。

URI由Jacobs Bradley于1997年创立,总部设在美国康涅狄格州,主要为工业、非住宅建筑等行业客户提供租赁服务。租赁业务除通用的工程机械类设备、高空作业车平台外,还提供如沟渠安全、工具解决方案等专业领域的设备。此外,URI还提供新旧设备销售、零配件销售、安全培训等服务,致力于成为客户特性项目的整体解决方案提供商。

二、10年60倍的持续市值增长

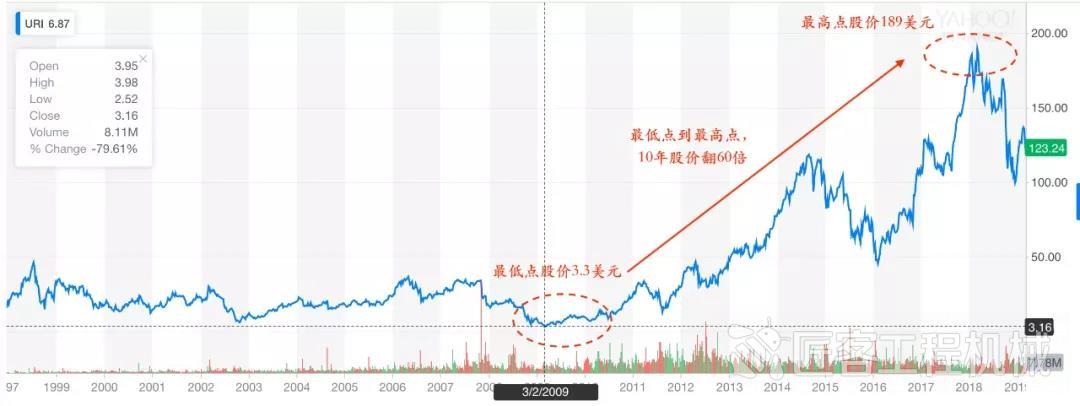

URI主要采用整合型并购方式(Rollup M&A,【1】)实现快速增长。成立后仅3个月便在纽交所成功上市,美林证券称其为“上市速度最快企业”。上市不到4年,股价翻了2倍。2012年开始,股价一路上涨,最高峰时涨到了189美元,目前依然在136美元,公司市值超过100亿美元。若从2009年底部的3.3美元起算到至高点,URI的股票10年时间内涨了近60倍(URI股价表现如下图所示)。虽然这个表现与08、09期间的大幅下跌有关,但在标普2017年公布的“自标普500指数在2009年见底以来该指数成分股公司中表现最好的股票”中,URI位居第二,足以证明它的强势增长力。

数据来源:Yahoo Finance

数据来源:Yahoo Finance

三、 高于汽车出租的盈利能力

URI的市场增长一方面归功于业务的不断增长。近10年,URI的营业收入从08年的30亿美元到18年的80亿美元,翻了近3倍,年复合增长率接近10%。另一方面则与其高利润水平息息相关。18年销售净利率14%、资本回报率(ROIC)6.7%,明显高于美国汽车出租龙头企业Hertz(赫兹租车)的-2.4%与-1.2%,以及Avis Car Rental(安飞士租车)的1.8%与0.9%,由此可见设备租赁的利润优势。

与汽车出租行业相比,设备租赁单价更高, 回收期更短。一辆小松仓库叉车(载重量5000磅),日租金302美元,月租金1874美元,新设备价格约25000美元,按月租金算,1年可收回成本;一把DeWalt手持式圆电锯,日租金14美元,月租金82美元,成本仅180美元,两个月即可收回成本。简单对比汽车出租业务,诸如本田思域这类B级车,平均日租金约40美元,而新车售价大概在20000美元左右,需要1.5年才能回收成本。

除单价外,还需考虑时间利用率问题。URI的平均出租率在69%左右,而像Hertz、Avis这样的品牌租车公司,车辆利用率也不过是65%至75%之间,国内的神州租车出租率也就仅在65%左右。单价高,而出租率不相上下、甚至更为优异。两相比较,就不难理解为何设备租赁比汽车出租拥有更高的利润水平与资本回报率了。

2

URI的增长基因:“并购整合 + 精益经营”双轮驱动

从历史探索URI的增长基因,核心是“并购整合 + 精益经营”的双轮驱动。并购整合带来了外延规模的增长,精益经营实现了内涵效益的提升。透过URI短短20年的经营史,可以看到其两代领导人在面临不同外部环境、发展阶段时,在双轮驱动上的不同策略选择:Jacobs的十年,是“从0到1:起步到成功”,市场前景良好,通过整合型并购做大,实现价值的增加;Kneedland的十年则是“从1到N:成功到卓越”,立足行业龙头地位,精益管理实现增值,并采用补强型并购方式(Bolt-on,【2】)促进有机增长。

一、Jacobs时期(1997至2007):整合碎片市场,快速形成网络效应和规模效应

对于增长快速且高度分散的市场,整合型并购策略可以产生1+1>2的价值。20世纪90年代的美国租赁行业,整体市场规模为200亿美元,但却以每年15%增速发展,行业极其分散割据,规模前100家公司的市占率仅20%。Jacobs觉得有机会在该行业创造一家价值超过United Waste Inc.(联合垃圾公司,【3】)的企业。他认为,自建网络可能获得更高回报,但是并购是获得网络、客户和运营能力一种更为快捷、有效的方式,并可以通过规模效应和网络效应产生更大的经济价值。

在自建和并购的策略选择上,Jacobs后来回忆说:URI采取的策略是2/3的网络靠并购、 1/3的网络靠自建【greenfield locations】。虽然他更喜欢自建,因为自建可以获得更高的资本回报,但冷启动需要很长时间且风险很高,他的目标是快速将URI做成世界最大的设备租赁商,并通过规模和品牌等产生更大的经济价值。

并购获取“物理”的规模扩张,实现业绩翻番式的增长。创立当年,URI便通过并购6家小型区域租赁公司,成功上市;1998年,URI与当时排名第二的设备租赁商US Rentals合并,一举成为北美第一大设备租赁商;之后的并购依然聚焦同业,目标是增加新的销售门店、增加资产类别、获得客户。1998至2000年的3年间,URI共完成250多笔并购,每年业绩都实现翻番式增长。

整合实现“化学”的规模和网络效应。2000年,通过规模采购减少了1.5亿的成本,相当于当年年度净利润的50%;通过流程和绩效的改善,建立设备共享模式【4】,在1999年贡献了约9.4%的租金收入(即1.5亿美元);另外,通过合并如人力、技术、账单管理、 客服等公共功能,实现运营成本的集约。

在并购发展同时,Jacobs通过一系列运营增效措施,给公司后期的发展奠定了“管理软基础”。推行安全计划,URI将风险总成本降低了20%以上,事故发生率比同类公司少19%,工人的赔偿要求减少了45%;1999年,收购软件公司Wynne Systems(URI现Rental Man系统的前身 ),通过系统高效管理和运营分支网络的租赁流程;2000年,上线E-Rental Store™️,实现24小时的线上租赁服务。

二、 Kneeland时期(2008至2018):聚焦精益经营,通过并购布局细分领域

Kneeland继任时,正是内忧外患频发的多舛期:经济下行、市场疲软;出售给Cerberus Capital Management的计划破产;被爆出利用售后回租操作粉饰报表。业绩的下滑暴露了URI前十年疯狂并购的“虚胖”状态,对公司内涵增长提出更为严苛的要求。Kneeland提出了四大支柱的发展模式,四大支柱分别是强化核心业务、卓越运营、发展专用设备租赁业务、并购投资高相关度的业务领域。不难看出前三大支柱关注经营管理、突出内涵效益是“新十年”的重中之重,第四大支柱则是通过并购实现补强型增长。

强化核心业务计划带来稳定客户来源,保障整体业务的抗周期能力。其主要措施包含三点:一是通过大客户计划,获取长期、稳定的业务基础,大客户收入占URI总营收的71%,是URI能够长期维持69%的高出租率的核心原因;二是持续开发工业客户,多元化公司客户基础,平滑行业周期,工业客户当前占URI业务的50%;三是增加获客渠道,建设UR One、Total Control等服务客户的租赁及资产管理系统,提高客户体验同时,又成为获得新客户的线上渠道。线上渠道是获得散租客户的重要方式,URI通过电话销售和客服来获取这些客户,并将其视为潜在大客户提供服务,亦是发展大客户的一个基础。

实施卓越运营,将规模优势转化为利润和回报。优秀的团队和领先的运营平台,是将投资转化为利润和回报的关键。URI通过诸如分支机构最佳实践、员工培训等,提高员工在安全管理、销售和领导力等各方面的能力。2018年,URI员工培训超过67万个小时。同时,URI还通过实施卓越运营流程改进项目,不断探索产品优化和成本降低。通过卓越运营流程,提高了超过1亿美元的回报。当然,卓越运营并非一撮而就的过程,URI从2014年开始实现卓越运营流程计划,并且还在不断加大对其的投入。

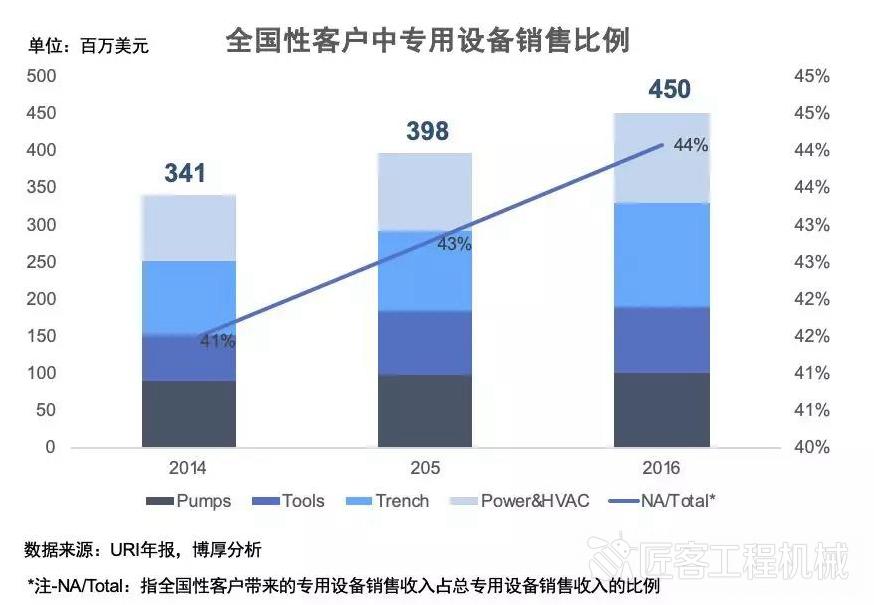

发展专用设备业务增加客户粘性,并提高资本回报。资产管理业务普遍逻辑是重仓通用型设备,通用性直接关系到设备使用率和二手处置价格。但硬币的另一面是,专用设备因其稀缺性,具备更高的溢价能力,能够增加客户粘性。URI高度关注专用设备业务在大客户业务中的占比,并通过交叉销售的方式持续提升专用设备业务的渗透率(具体参见下图)。

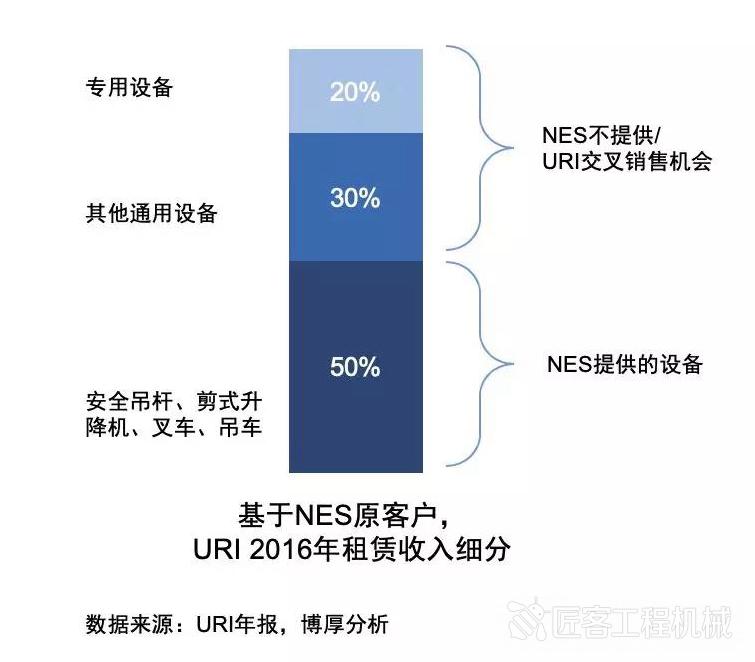

补强型并购实现对特定领域业务能力的补足和加强,提高资本回报。Kneeland强调投资于高相关度的业务领域,高相关度表现为客户重合度高、能力可共享和具备有吸引力的回报。在这个前提下,URI通过并购整合主要实现两个方面的目标:一是通过并购进入有吸引力但难以直接自建网络的细分领域,例如2014年通过收购National Pump,成为北美第二大泵租赁公司;二是通过对被并购标的原客户实行交叉销售,提升整合后的客户回报水平。以并购NES Rentals为例,通过交叉销售可实现客户回报翻倍(具体参见下图)。

综合URI过去20年的发展经验,不难看出并购整合和精益经营已经深入URI发展的基因。正是这种双轮驱动的发展模式,让URI从一个看起来并不性感的设备租赁行业中脱颖而出,不但给客户带来价值,也给股东带来了丰厚的回报(参见第一部分内容)。今天的中国租赁市场和美国90年代末期高度相似,许多国内的企业均以URI为标杆,值得效仿的不仅仅是它的并购增长路径,还应深度揣摩精益运营“软技术”并加以学习。

3

URI对中国“产业服务”市场的思考与启发

URI的“并购整合 + 精益经营”双轮驱动增长模式,不仅适用于设备租赁企业,也可广泛适用于具备以下特征的行业:

·市场空间大,并高速增长;

·极度分散,集中度提高后将有规模和网络价值;

·管理复杂度高,依赖精益经营。

针对产业服务市场,如设备租赁、汽车短租/分时共享、 合同物流等,参照URI模式,至少有三个问题值得深思。

一、自建还是并购网络?

自建还是并购本质是一种“重”和“轻”的抉择。自建意味着文化更一致、能力更扎实,但需从零开始培养团队、搭建业务,速度更慢;并购面临团队和文化融合、业务整合问题,但客户、团队都是成熟的,意味着更快的发展速度。但轻和重、快和慢的选择并无对错,而是结合行业情况、创业者背景和企业发展阶段等因素后的“因地制宜”。

1.自建或并购网络,哪个经济效益更好。计算经济效益时需要兼顾回报、风险和时间成本等。因此,对于进入壁垒高的行业,如高科技、医药领域的业务,并购可能更适用;针对低壁垒行业,自建发展模式则会更稳健。

2.创业者背景和能力。并购对资本运作要求很高,杠杆和现金流的控制是获得持续并购能力的关键,如果创业者不具备或不熟悉资本操作,自建是更好的选择。URI的创始人Jacobs是资本并购的资深人士,其本人是JPE基金(Jacobs Private Equity)的核心管理人。

3.企业发展阶段、业务成熟度不同,自建和并购的侧重点可不同。如企业发展初期,单纯依赖自建影响发展速度,可以考虑并购增长模式;成熟业务考虑自建为主,新领域业务则可以通过并购补足/增强能力。

当然,自建和并购并非互斥,实操中,多数企业会根据实际情况选择两种模式并用。

二、如何实现规模效应和网络效应?

强大的系统支持,是释放规模和网络价值的“基础的基础”。租赁类业务广义上可以解释为Machine as a Service类业务,既涉及到类金融小单业务的应收账款管理,又涉及到资产全生命周期管理,是典型的高管理复杂度业务,很难依赖人力实现高效管理。缺乏系统支撑,不但无法实现规模和网络效应,还可能规模越大、问题越多,最终导致整体性崩盘。强大的系统能力不仅仅是技术硬实力,还需要管理的软实力。流程的改造、组织的优化、企业文化的熏陶等,都是建立强大系统能力的前提。

三、内涵增长还是外延增长?

两者并非矛盾关系,而是驱动企业有机增长的硬币的两面,在不同发展时期可略有侧重。外延增长是获取规模和网络的前提,企业占有足够的市场份额才能奠定生存的基础,获得提升内含效益的时间和成本机会;内涵效益提升是最终实现高价值回报的手段,经营管理效益的不断提升才能带来有效增长,而非损害企业的整体利益。需要注意的是,无需过分追求内涵效益提升和外延增长的同步,跷跷板式的推进可能是更好方式。

附注:

【1】 Rollup M&A :整合型并购,主要适用于极度分散的市场,通过将小公司合并,组合成网络,实现资本价值的增加。

【2】Bolt-on:与Rollup相对应的一种并购模式,主要适用于大型企业通过并购特定领域的公司,以实现某些能力的补充或增强。

【3】United Waste Inc.:联合垃圾公司,由URI的创始人Jacobs在1989年创立,是Jacobs通过整合型并购策略实现一次成功创业,1997年以25亿美元价格卖给了American Waste(美国垃圾公司)。

【4】设备共享模式:指将距离在一定范围的门店设置为虚拟大区(URI称之为Metro),通过设定调度流程和绩效,实现客户在大区内的某一门店租赁设备时,可以租用到大区内所有门店的设备的一种资产共享模式。URI到今天依然沿用这种运营模式,并通过技术投入不断提升设备共享效率和价值。

(来源微信公众号:博厚汇)

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信

联合租赁无疑是经营最成功机械设备综合租赁公司,他的成功之道值得国内众多租赁企业借鉴!