中国工程机械工业协会统计数据显示,2024年1-12月累计销售各吨位级别轮式挖掘机11904台,同比增长16.92%,在挖掘机总销量中的占比为5.9%,月均销量992台,接近破千。

图1 2024年轮式挖掘机月度销量及占比变化(数据来源:中国工程机械工业协会)

从月度分布看,2025年1-12月轮式挖掘机月度销量占比基本保持在6%左右,3月份销量最高1399台,4月份销量为1252台,占比最高为6.65%。除2月份,其余月份销量均在800台以上。

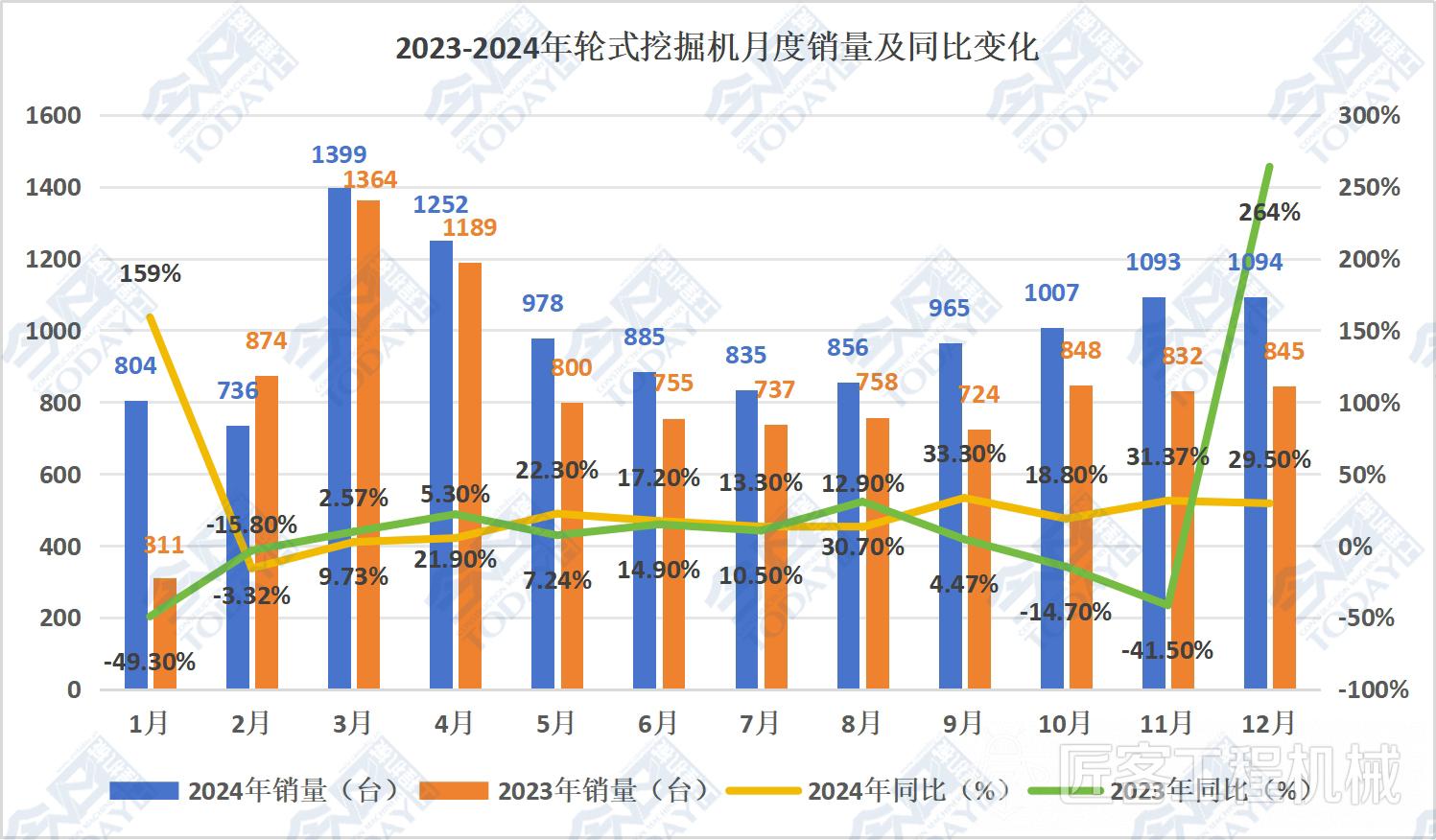

图2 2023-2024年轮式挖掘机月度销量及同比变化(数据来源:中国工程机械工业协会)

从月度分布看,2024年1月轮式挖掘机的月度销量与2023年1月差值最大,高出近500台,同比最高达159%。2024年除2月份同比下降15.8%,为负增长,其余月份销量同比均呈正增长态势,换言之,除2月份,2024年轮式挖掘机月度销量均高于2023年,相比而言,2023年有4个月份(1月、2月、10月、11月)销量同比都呈负增长态势,甚至在1月份同比下降了49.3%,11月份同比也下降了41.5%。而2023年12月轮式挖掘机月度销量同比增长了264%,增幅可观。纵观2023-2024年,轮式挖掘机在2023年底到2024年初,销量同比呈显著增长态势,之后保持稳定小幅度增长。

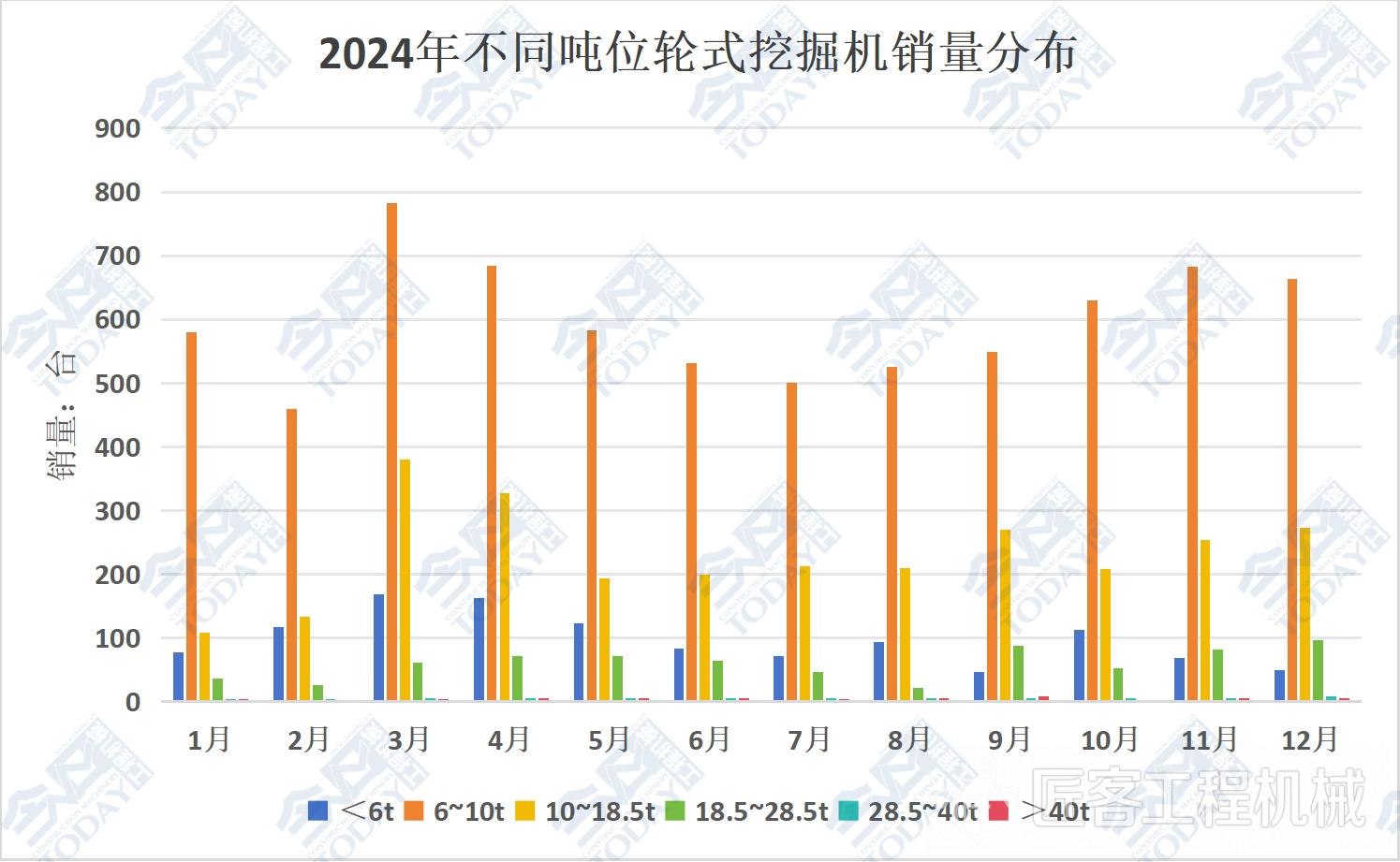

图3 2024年不同吨位轮式挖掘机销量分布(数据来源:中国工程机械工业协会)

分吨位看,2024年1-12月6~10t轮式挖掘机销量最高(7171台),占比60.24%,其次为10~18.5t机型(2770台),占比23.27%。6t级以下机型(1173台),占比9.85%,18.5~28.5t机型(718台),占比6.03%。除2月份,6~10t轮式挖掘机月销量都维持在在500台以上。3月是各吨位轮式挖掘机销量的高点,6~10t机型销量达到783台,10~18.5t机型也达到了380台,6t级以下机型则到了169台。

6~10t级作为乡村基建与农业场景主力,核心应用于农田水利、环境改造及物料搬运等施工场景。其轻量化设计适配狭窄空间作业,如甘蔗、棉花等经济作物装卸,成为农业领域的关键工程机械设备。10~18.5t级则是城市运维与中型工程的主力,主要用于城市道路维护、管网铺设及中小型工地。其中15t级机型因平衡性能与效率,成为市政基础设施工程领域的需求重点,广泛应用于城市道路维护、管网铺设及中小型工地等场景。而18.5~28.5t级则倾向于重工业与港口物流专用,适用于钢厂、码头等重载场景。

不同吨位不同应用场景的逻辑具备一定的全球普适性,但对于海外市场,会依据不同目标市场的政策、环境、经济结构进行本地化适配。轮挖制造企业通过“区域定制化机型+属地化服务”策略,最大化满足海外客户的差异化需求。

图4 2008-2024年轮式挖掘机销量及占比变化(数据来源:中国工程机械工业协会)

把时间线拉长,明显可以看到,2018是一个重要的分水岭。2018年以前轮式挖掘机年销量一直在1000台左右,占比在1.1%左右;2018年轮式挖掘机年销量突破2000台,此后销量逐年攀升,2022年轮式挖掘机销量占比翻倍,从2022年的1.8%快速提升至3.7%。2023年总售出轮式挖掘机10037台,销量破万,同年占比上升至5.1%。2024年1-12月轮式挖掘机销量在挖掘机总销量中的占比为5.9%,其中有六个月份的月销占比都超过6%。

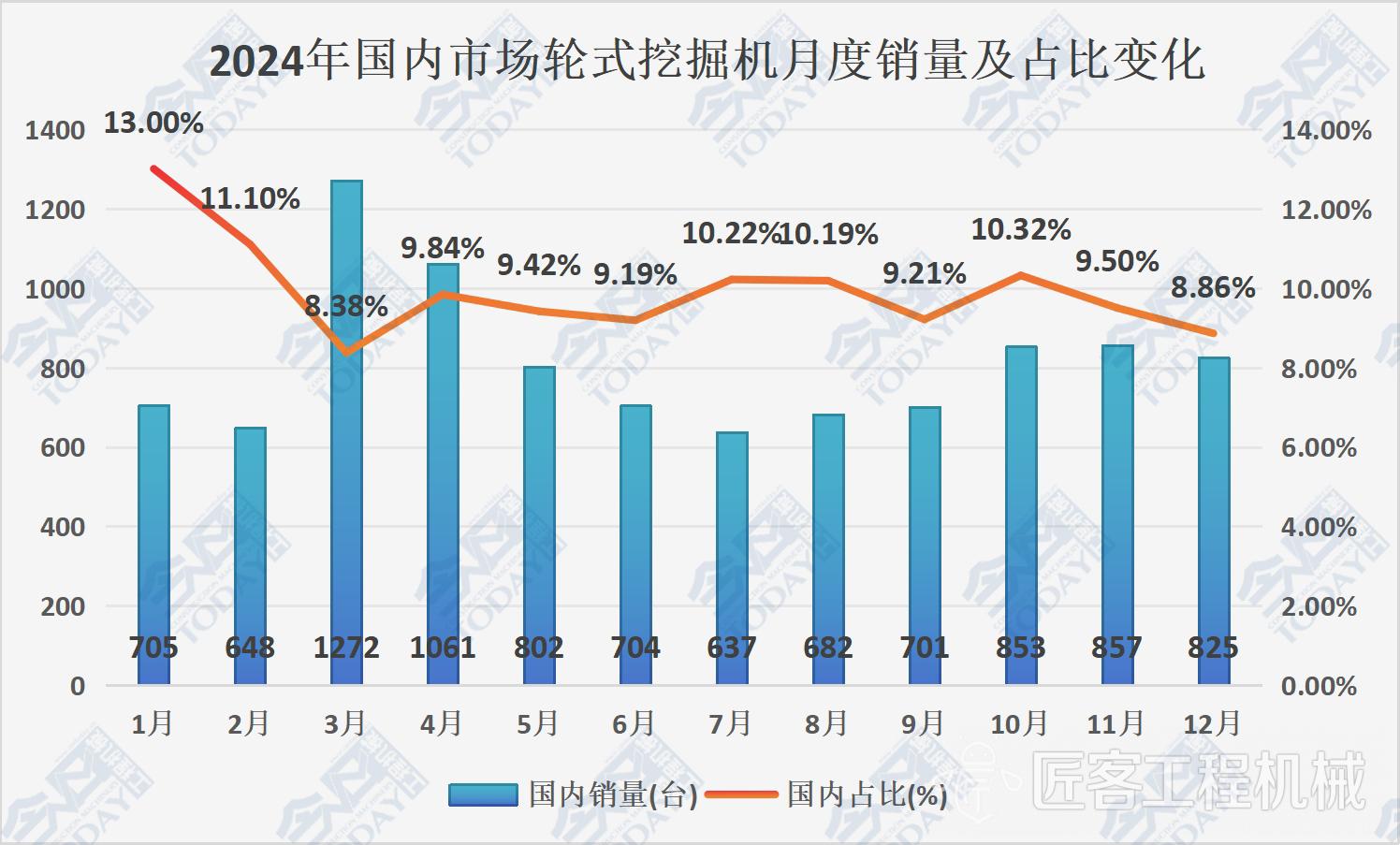

图5 2024年国内市场轮式挖掘机月度销量及占比变化(数据来源:中国工程机械工业协会)

近年来,中国城镇化进程持续深入,城市更新、老旧小区改造及“小养护”需求成为工程机械市场的重要增长点。轮式挖掘机凭借机动灵活、转场便捷、路面友好等特性,在市政维护、农田水利、道路维修等广泛的施工场景中展现出不可替代的优势。

据中国工程机械工业协会统计数据显示,1-12月份轮式挖掘机累计国内销量9747台,占比为9.69%,月均销量达800台以上;从月度分布看,国内月度销量均维持在600台以上,月度销量占比维持在10%左右。3月国内销量最高1272台,占比却是8.38%全年最低(由于当月履带式挖掘机销量增幅更高)。1月轮式挖掘机国内销量占比最高达13%。4月国内售出1061台,销量破千。

轮式挖掘机2024年国内销量近乎破万,主要得益于城镇化进程加速与政策红利释放的双重驱动。一方面,城市更新、老旧小区改造及“小养护”需求持续增长,污水处理厂、垃圾处理站及社区改造项目等城市精细化建设需求日益增多,都为轮式挖掘机提供了广阔的应用场景;另一方面,设备更新政策与基建投资加码,进一步释放了换机需求。未来,随着城镇化深化与政策支持力度加大,轮式挖掘机国内市场有望继续保持稳步增长态势。

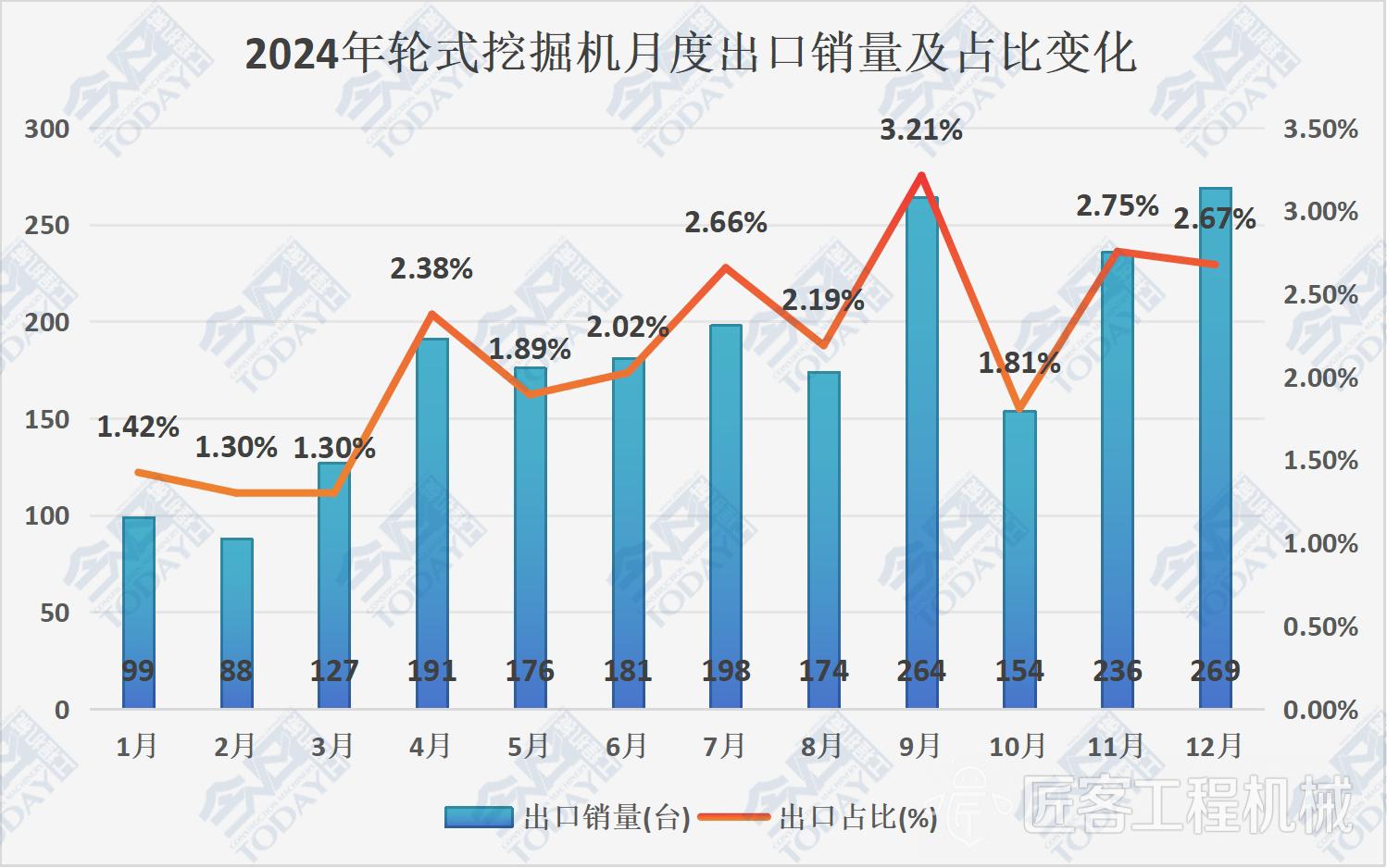

图6 2024年轮式挖掘机出口月度销量及占比变化(数据来源:中国工程机械工业协会)

出口方面,协会统计数据显示,1-12月份轮式挖掘机累计出口2157台,占比为2.14%,月均销量不到200台;从月度分布看,只有9月,11月,12月三个月达到了200台以上。12月销量最高269台,9月销量达264台,仅次于12月,占比最高3.21%。

2024年轮式挖掘机出口销量2,157台,仅占轮式挖掘机国内销量21.6%,主要原因在于国产轮挖品牌在海外市场的品牌认知度不足,市场拓展尚需时日。欧美市场对排放、安全标准要求严格,国产机型认证周期长、成本高。中亚、东南亚等海外市场相对偏好20t以上机型,而国内主力为6~10t,产能适配需更长时间。

总体而言,轮式挖掘机的出口占比仍存在较大提升空间。未来需进一步加强海外市场推广力度,优化渠道布局,并针对不同区域的使用场景进行产品适配,以实现出口销量的突破性增长。

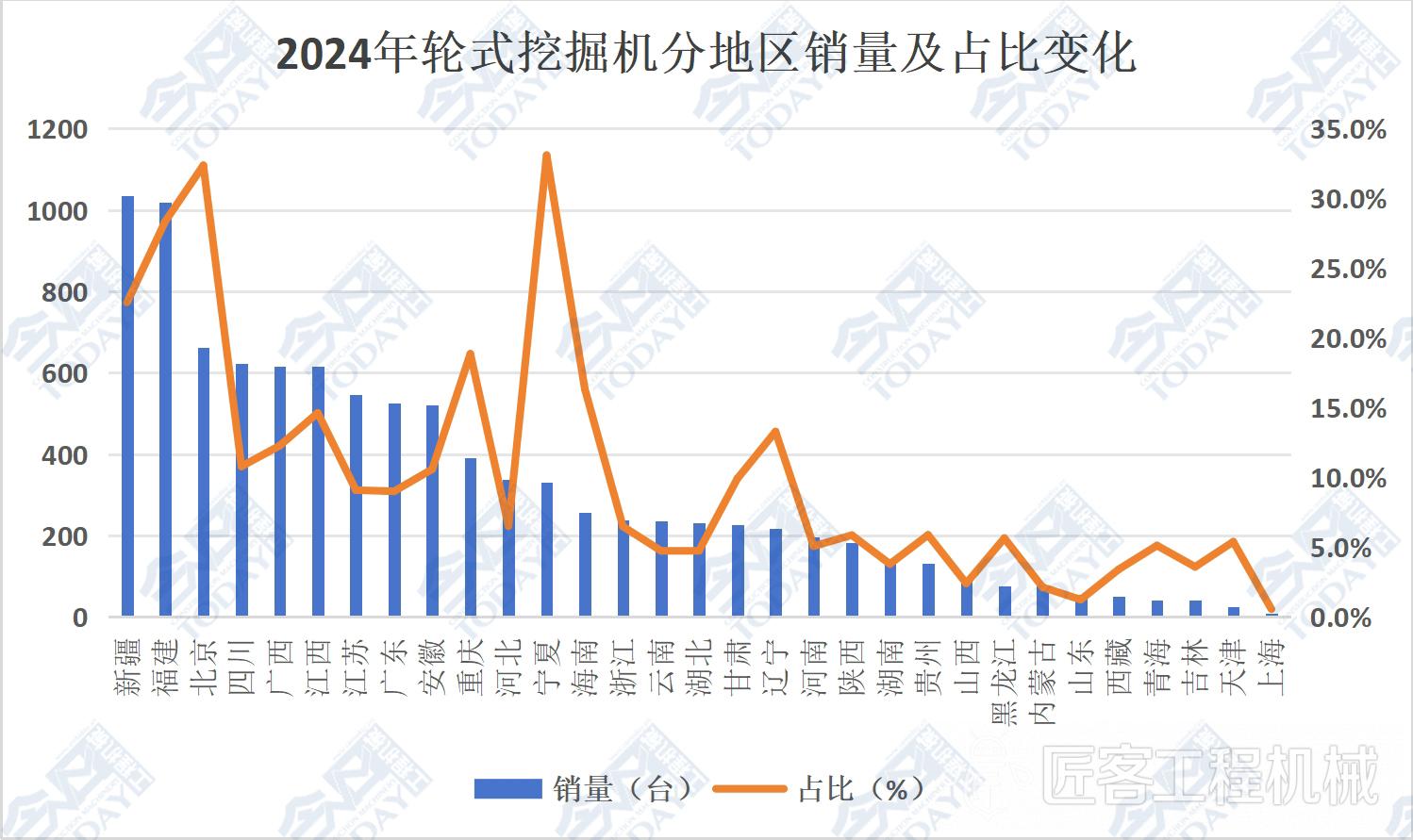

图7 2024年轮式挖掘机分地区销量及占比变化(数据来源:中国工程机械工业协会)

2024年1-12月,纳入中国工程机械工业协会统计的31省市区中,有新疆、福建、北京、四川、广西、江西、江苏、广东和安徽8个地区轮式挖掘机累计销量在500台以上。31个地区轮式挖掘机销量均呈正增长,宁夏销量同比提升33.1%,北京销量同比提升32.4%,福建销量同比提升28.3%,新疆销量同比提升22.5%。

2024年轮式挖掘机市场的逆势增长,印证了其“场景适配+政策红利+技术迭代”的三重逻辑。展望2025年,伴随内外需共振与行业集中度提升,头部企业在轮式挖掘机市场的主导地位进一步巩固,推动了市场格局的优化与整合。轮式挖掘机有望从“补充品类”升级为工程机械主力赛道,成为国产装备全球化的重要载体。企业需强化吨位差异化布局、加速电动化转型,并依托“一带一路”深化海外本土化战略,以抢占新一轮增长红利。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

轮式挖掘机2024年市场深度分析

匠客工程机械 评论(0)

来源:匠客工程机械

在中国工程机械行业稳健发展的背景下,轮式挖掘机以全年16.9%的同比增幅异常耀眼,销量首破1.1万台创历史新高。继2023年领跑行业后,2024年其月销同比稳定增长,6~10t机型主导市场,核心区域全线飘红,展现出穿越周期的韧性生长,成为中国工程机械市场中持续发力的独特增长极。

轮式挖掘机销量简析

中国工程机械工业协会统计数据显示,2024年1-12月累计销售各吨位级别轮式挖掘机11904台,同比增长16.92%,在挖掘机总销量中的占比为5.9%,月均销量992台,接近破千。

图1 2024年轮式挖掘机月度销量及占比变化(数据来源:中国工程机械工业协会)

月销量基本都在800台以上

从月度分布看,2025年1-12月轮式挖掘机月度销量占比基本保持在6%左右,3月份销量最高1399台,4月份销量为1252台,占比最高为6.65%。除2月份,其余月份销量均在800台以上。

图2 2023-2024年轮式挖掘机月度销量及同比变化(数据来源:中国工程机械工业协会)

轮式挖掘机月销同比最高达159%

从月度分布看,2024年1月轮式挖掘机的月度销量与2023年1月差值最大,高出近500台,同比最高达159%。2024年除2月份同比下降15.8%,为负增长,其余月份销量同比均呈正增长态势,换言之,除2月份,2024年轮式挖掘机月度销量均高于2023年,相比而言,2023年有4个月份(1月、2月、10月、11月)销量同比都呈负增长态势,甚至在1月份同比下降了49.3%,11月份同比也下降了41.5%。而2023年12月轮式挖掘机月度销量同比增长了264%,增幅可观。纵观2023-2024年,轮式挖掘机在2023年底到2024年初,销量同比呈显著增长态势,之后保持稳定小幅度增长。

图3 2024年不同吨位轮式挖掘机销量分布(数据来源:中国工程机械工业协会)

04 6~10t吨位主导轮式挖掘机市场

分吨位看,2024年1-12月6~10t轮式挖掘机销量最高(7171台),占比60.24%,其次为10~18.5t机型(2770台),占比23.27%。6t级以下机型(1173台),占比9.85%,18.5~28.5t机型(718台),占比6.03%。除2月份,6~10t轮式挖掘机月销量都维持在在500台以上。3月是各吨位轮式挖掘机销量的高点,6~10t机型销量达到783台,10~18.5t机型也达到了380台,6t级以下机型则到了169台。

6~10t级作为乡村基建与农业场景主力,核心应用于农田水利、环境改造及物料搬运等施工场景。其轻量化设计适配狭窄空间作业,如甘蔗、棉花等经济作物装卸,成为农业领域的关键工程机械设备。10~18.5t级则是城市运维与中型工程的主力,主要用于城市道路维护、管网铺设及中小型工地。其中15t级机型因平衡性能与效率,成为市政基础设施工程领域的需求重点,广泛应用于城市道路维护、管网铺设及中小型工地等场景。而18.5~28.5t级则倾向于重工业与港口物流专用,适用于钢厂、码头等重载场景。

不同吨位不同应用场景的逻辑具备一定的全球普适性,但对于海外市场,会依据不同目标市场的政策、环境、经济结构进行本地化适配。轮挖制造企业通过“区域定制化机型+属地化服务”策略,最大化满足海外客户的差异化需求。

图4 2008-2024年轮式挖掘机销量及占比变化(数据来源:中国工程机械工业协会)

轮式挖掘机销量占比稳步上升至近6%

把时间线拉长,明显可以看到,2018是一个重要的分水岭。2018年以前轮式挖掘机年销量一直在1000台左右,占比在1.1%左右;2018年轮式挖掘机年销量突破2000台,此后销量逐年攀升,2022年轮式挖掘机销量占比翻倍,从2022年的1.8%快速提升至3.7%。2023年总售出轮式挖掘机10037台,销量破万,同年占比上升至5.1%。2024年1-12月轮式挖掘机销量在挖掘机总销量中的占比为5.9%,其中有六个月份的月销占比都超过6%。

图5 2024年国内市场轮式挖掘机月度销量及占比变化(数据来源:中国工程机械工业协会)

国内市场:月度销量均在600台以上

近年来,中国城镇化进程持续深入,城市更新、老旧小区改造及“小养护”需求成为工程机械市场的重要增长点。轮式挖掘机凭借机动灵活、转场便捷、路面友好等特性,在市政维护、农田水利、道路维修等广泛的施工场景中展现出不可替代的优势。

据中国工程机械工业协会统计数据显示,1-12月份轮式挖掘机累计国内销量9747台,占比为9.69%,月均销量达800台以上;从月度分布看,国内月度销量均维持在600台以上,月度销量占比维持在10%左右。3月国内销量最高1272台,占比却是8.38%全年最低(由于当月履带式挖掘机销量增幅更高)。1月轮式挖掘机国内销量占比最高达13%。4月国内售出1061台,销量破千。

轮式挖掘机2024年国内销量近乎破万,主要得益于城镇化进程加速与政策红利释放的双重驱动。一方面,城市更新、老旧小区改造及“小养护”需求持续增长,污水处理厂、垃圾处理站及社区改造项目等城市精细化建设需求日益增多,都为轮式挖掘机提供了广阔的应用场景;另一方面,设备更新政策与基建投资加码,进一步释放了换机需求。未来,随着城镇化深化与政策支持力度加大,轮式挖掘机国内市场有望继续保持稳步增长态势。

图6 2024年轮式挖掘机出口月度销量及占比变化(数据来源:中国工程机械工业协会)

出口市场:仅占国内销量五分之一

出口方面,协会统计数据显示,1-12月份轮式挖掘机累计出口2157台,占比为2.14%,月均销量不到200台;从月度分布看,只有9月,11月,12月三个月达到了200台以上。12月销量最高269台,9月销量达264台,仅次于12月,占比最高3.21%。

2024年轮式挖掘机出口销量2,157台,仅占轮式挖掘机国内销量21.6%,主要原因在于国产轮挖品牌在海外市场的品牌认知度不足,市场拓展尚需时日。欧美市场对排放、安全标准要求严格,国产机型认证周期长、成本高。中亚、东南亚等海外市场相对偏好20t以上机型,而国内主力为6~10t,产能适配需更长时间。

总体而言,轮式挖掘机的出口占比仍存在较大提升空间。未来需进一步加强海外市场推广力度,优化渠道布局,并针对不同区域的使用场景进行产品适配,以实现出口销量的突破性增长。

图7 2024年轮式挖掘机分地区销量及占比变化(数据来源:中国工程机械工业协会)

2024年1-12月,纳入中国工程机械工业协会统计的31省市区中,有新疆、福建、北京、四川、广西、江西、江苏、广东和安徽8个地区轮式挖掘机累计销量在500台以上。31个地区轮式挖掘机销量均呈正增长,宁夏销量同比提升33.1%,北京销量同比提升32.4%,福建销量同比提升28.3%,新疆销量同比提升22.5%。

2024年轮式挖掘机市场的逆势增长,印证了其“场景适配+政策红利+技术迭代”的三重逻辑。展望2025年,伴随内外需共振与行业集中度提升,头部企业在轮式挖掘机市场的主导地位进一步巩固,推动了市场格局的优化与整合。轮式挖掘机有望从“补充品类”升级为工程机械主力赛道,成为国产装备全球化的重要载体。企业需强化吨位差异化布局、加速电动化转型,并依托“一带一路”深化海外本土化战略,以抢占新一轮增长红利。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信