2024年6月,国内挖掘机市场预期较上年同期继续呈现明显恢复,从代理商的反馈情况来看,市场预期同环比均呈现改善局面,但一方面仍有较大比重的代理商群体持悲观预期,另外一方面开工率、回款率等关键指标的改善情况仍然不及预期,可见市场仍处于恢复期的调整过程,行业流通领域渠道主体身上的重压依然需要关注。

1.国内市场预期小幅改善

2024年6月,国内挖掘机市场代理商群体预期迎来了今年以来的最高点,不同于上月的悲观趋势,代理商本月对市场的信心增强,持减少预期的代理商比今年2月预期低谷改善了21.46个百分点。中期来看,由于23年的低基数,代理商对国内市场的主观情绪同比改善幅度较大,预计市场一线的主观情绪仍然会与市场销量之间存在着较大的主客观差异。

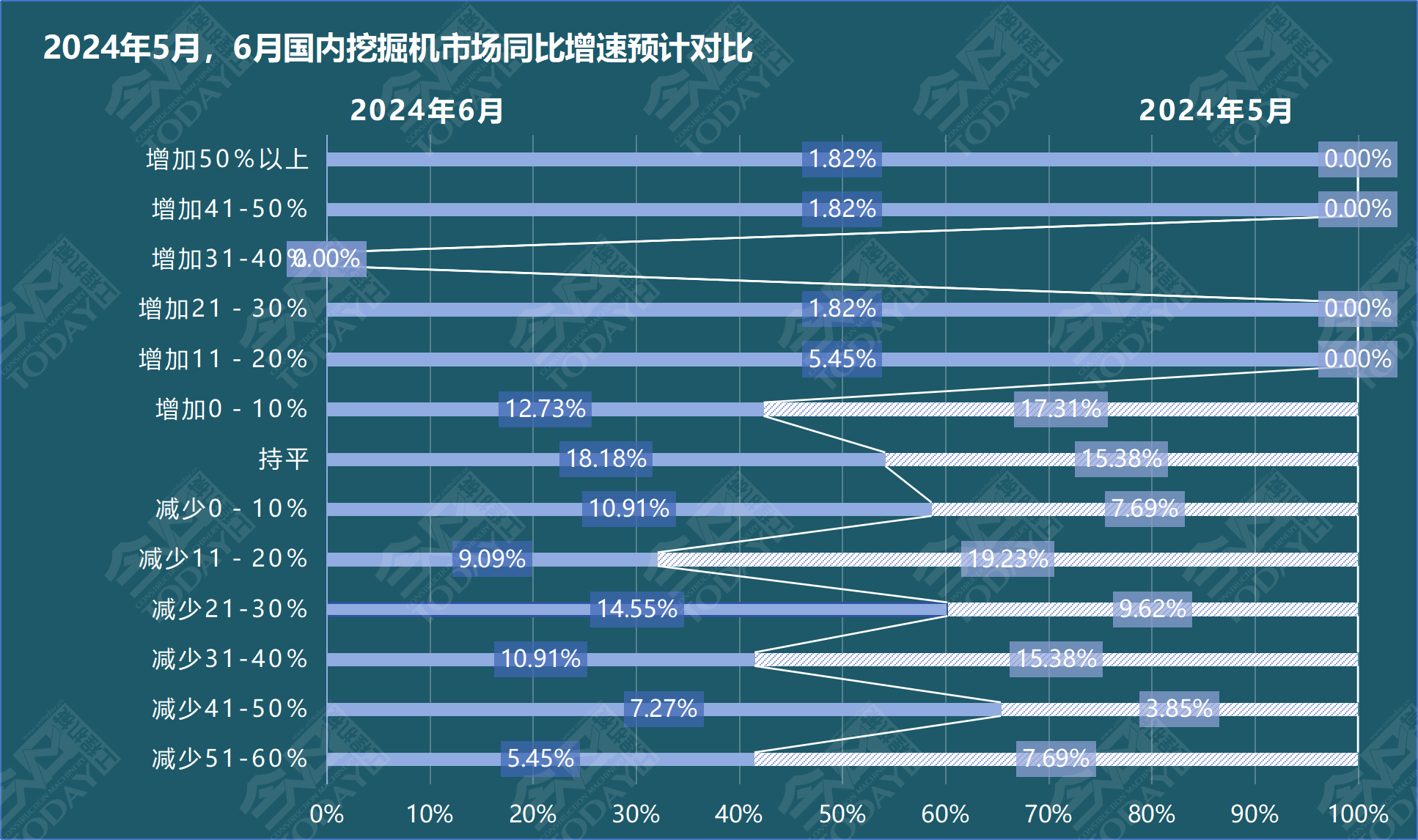

58.18%的代理商预计6月国内市场同比出现不同程度的下滑,比5月同期预期占比减少了9.13个百分点。分别有5.45%、7.27%、10.91%、14.55%、9.09%和10.91%的代理商预计下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

18.18%和23.64%的代理商预计6月市场同比持平和增长,比上月增加了2.80和6.33个百分点。

图 1 2024年5月、2024年6月挖掘机整体销量同比增速预期对比

2.小挖市场预期小幅改善

对比23年同期,6月小型挖掘机市场预期有大幅改善,预期增长和持平的代理商占比均成倍增长。54.55%的代理商预计6月国内小挖市场同比出现不同程度的下滑,比5月同期预期占比减少6.98个百分点。分别有1.82%、3.64%、10.91%、7.27%、9.09%、14.55%和7.27%的代理商预计同比下滑71%-80%、下滑51%-60%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有14.55%和30.91%的代理商预计6月小挖市场同比持平和增长,比上月增加1.09和5.91个百分点。

图 2 2024年5月、2024年6月小型挖掘机整体销量同比增速预期对比

3.中挖市场预期趋稳

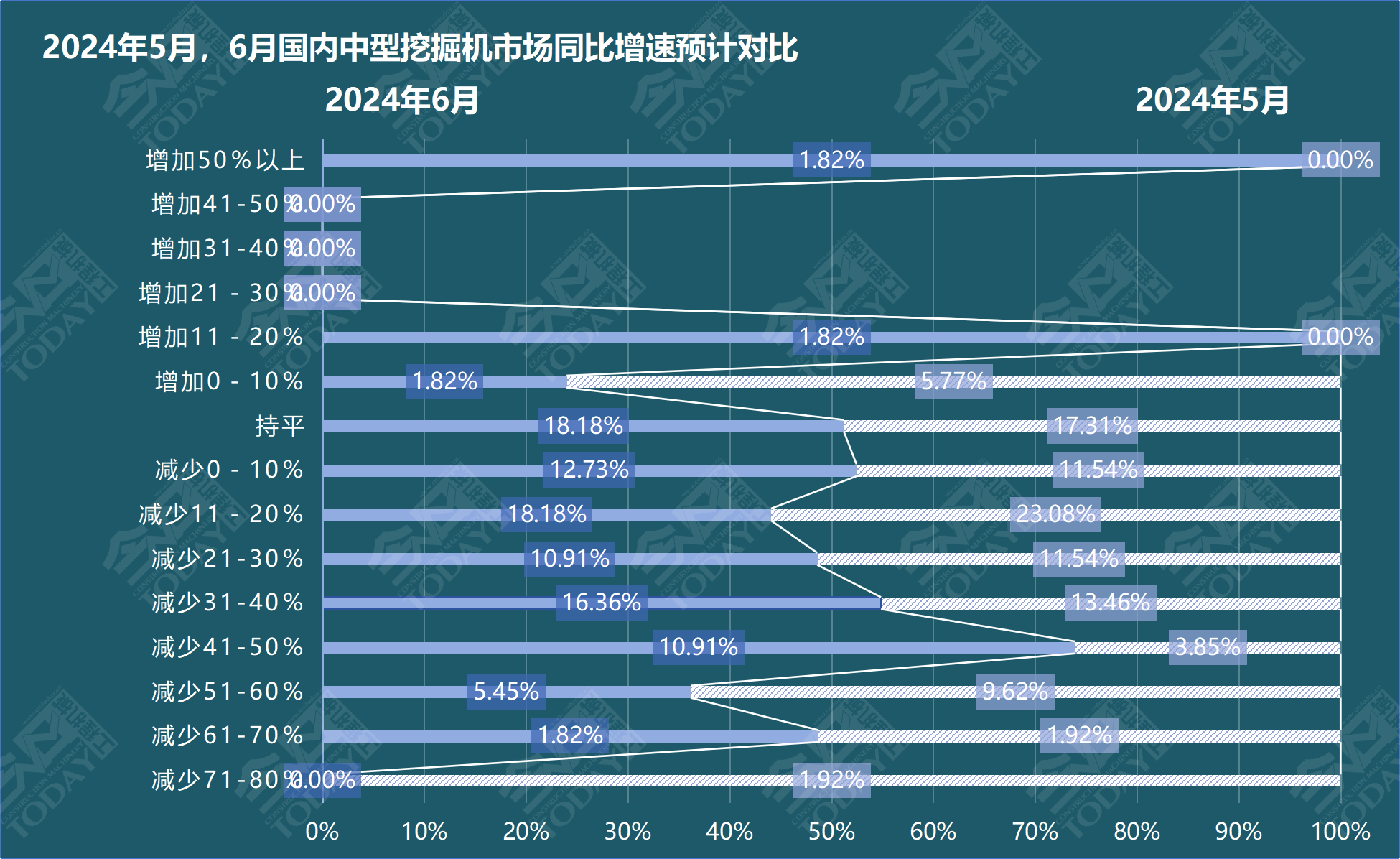

6月的国内中型挖掘机市场预期与上月预期基本一致,受市场总趋势影响,有所改善。76.36%的代理商预计6月国内中挖市场同比出现不同程度的下滑,比上月减少了0.57个百分点。分别有7.27%、10.91%、16.36%、10.91%、18.18%和12.73%的代理商预计同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有18.18%和5.4%的代理商预计同比持平和增长,比上月增加0.87个百分点和减少0.31个百分点。

图 3 2024年5月、2024年6月中型挖掘机销量同比增速预期对比

4.大挖市场小幅改善

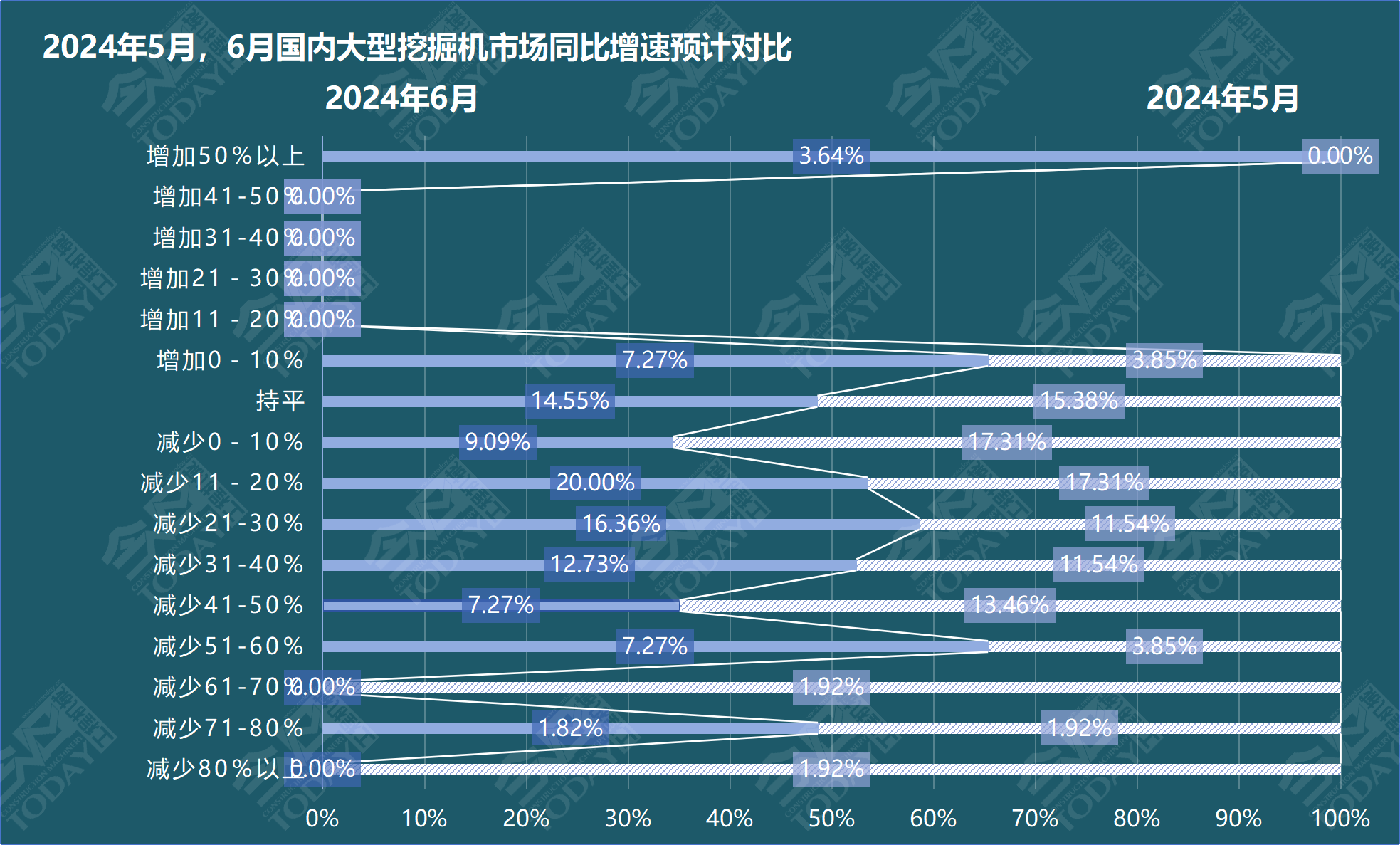

6月国内大挖市场的预期有所改善——预计减少和持平的代理商占比降低,预计增加的代理商占比上升。74.57%的代理商预计6月国内大挖市场同比出现不同程度的下滑,比上月降低6.23个百分点。分别有9.09%、7.27%、12.73%、16.36%、20.00%和9.09%的代理商预计同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有14.55%和10.91%的代理商预计同比持平和增长,比上月减少0.83个百分点和增加7.06个百分点。

图4 2024年5月、2024年6月大型挖掘机整体销量同比增速预期对比

5.6月上旬开工率环同比均小幅恶化

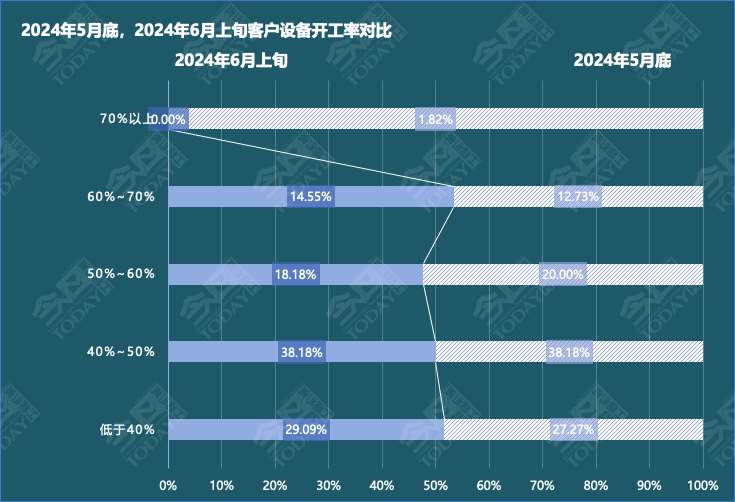

2024年6月上旬,29.09%的被调研客户的设备开工率低于40%,比5月底恶化1.82个百分点;38.18%和18.18%的被调研客户的设备开工率在40%-50%和50%-60%之间,后者降低了1.82个百分点。14.55%的被调研客户的设备开工率超过60%,与5月底持平。

6月上旬,高开工率(70%以上)占比与上年同期持平;中高开工率(50%-70%)比上年同期降低1.27个百分点;低开工率(40%以下)占比小幅恶化,比上年同期增加9.09个百分点;中低开工率(40%-50%)占比降低了7.82个百分点。

图5 2024年5月底、2024年6月上旬客户设备开工率情况对比

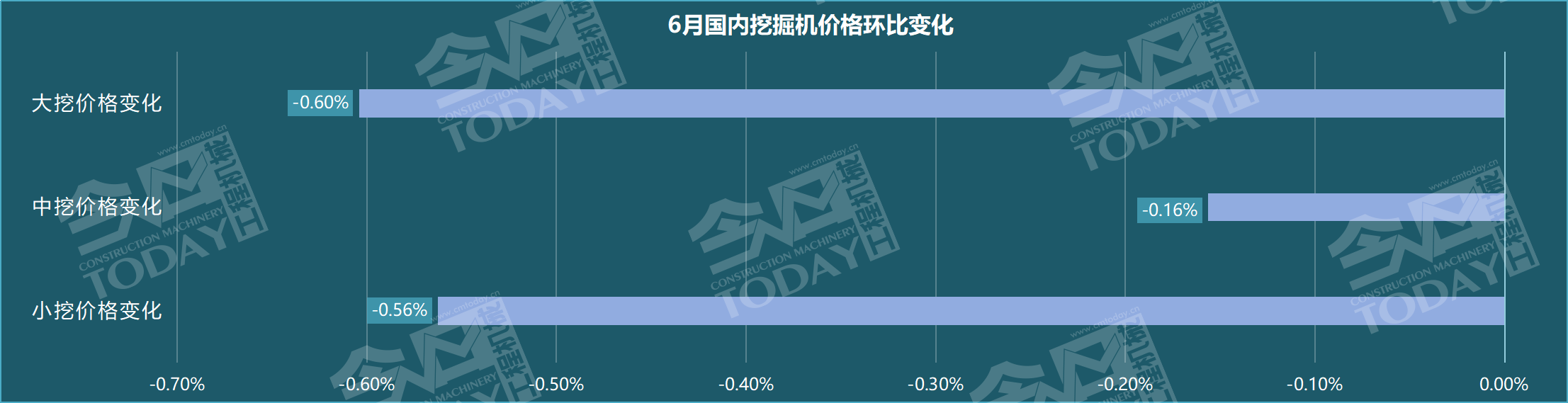

6.6月上旬,大中小挖成交价格小幅改善

2024年6月上旬,大型挖掘机成交价格环比5月初降低0.60%,降幅比上月缩小了1.38个百分点;中型挖掘机成交价格环比5月初降低0.16%,降幅比上月缩小了0.94个百分点;小型挖掘机成交价格比5月初降低0.56%,较上个调研周期改善了0.69个百分点。

图 6 2024年6月国内挖掘机价格环比变化

7.6月上旬库存情况环比降低

2024年6月上旬,国内市场渠道总库存量环比下降7%左右。其中代理商30T以上大型挖掘机的平均库存量8台;19-30T中型挖掘机平均库存量6台,19T以下小型挖掘机平均库存量12台。

8.5月末,客户还款的逾期面微幅恶化

2024年5月末,客户融资、按揭或者分期还款整体的逾期面增加了1.47个百分点。国内市场被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为8.39%、5.93%和3.99%。

24年6月,除东北和西南地区的预期持平之外,华南区域对客户还款逾期率的预期小幅改善,其余地区对于逾期率变化的预期均出现不同程度恶化。

9.5月底,客户回款率和台班费微幅恶化

2024年5月底,客户设备工程的平均回款率是45.5%,比上月恶化0.52个百分点。

客户设备的台班费收益,大型挖掘机同比降低2.55%,中型挖掘机同比降低1.57%,小型挖掘机同比降低1.21%,降幅分别比上月增加0.47、-0.45和0.05个百分点。

注:本文中挖掘机各机型范围为:小型挖掘机≤18.5t,中型挖掘机为18.5t~28.5t,大型挖掘机为≥28.5t。

《6月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

6月工程机械流通市场监测:预期与价格小幅改善,但开工率与回款有所恶化

匠客工程机械 评论(0)

来源:匠客工程机械

2024年6月,国内挖掘机市场预期较上年同期继续呈现明显恢复,从代理商的反馈情况来看,市场预期同环比均呈现改善局面,但一方面仍有较大比重的代理商群体持悲观预期,另外一方面开工率、回款率等关键指标的改善情况仍然不及预期,可见市场仍处于恢复期的调整过程,行业流通领域渠道主体身上的重压依然需要关注。

1.国内市场预期小幅改善

2024年6月,国内挖掘机市场代理商群体预期迎来了今年以来的最高点,不同于上月的悲观趋势,代理商本月对市场的信心增强,持减少预期的代理商比今年2月预期低谷改善了21.46个百分点。中期来看,由于23年的低基数,代理商对国内市场的主观情绪同比改善幅度较大,预计市场一线的主观情绪仍然会与市场销量之间存在着较大的主客观差异。

58.18%的代理商预计6月国内市场同比出现不同程度的下滑,比5月同期预期占比减少了9.13个百分点。分别有5.45%、7.27%、10.91%、14.55%、9.09%和10.91%的代理商预计下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

18.18%和23.64%的代理商预计6月市场同比持平和增长,比上月增加了2.80和6.33个百分点。

图 1 2024年5月、2024年6月挖掘机整体销量同比增速预期对比

2.小挖市场预期小幅改善

对比23年同期,6月小型挖掘机市场预期有大幅改善,预期增长和持平的代理商占比均成倍增长。54.55%的代理商预计6月国内小挖市场同比出现不同程度的下滑,比5月同期预期占比减少6.98个百分点。分别有1.82%、3.64%、10.91%、7.27%、9.09%、14.55%和7.27%的代理商预计同比下滑71%-80%、下滑51%-60%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有14.55%和30.91%的代理商预计6月小挖市场同比持平和增长,比上月增加1.09和5.91个百分点。

图 2 2024年5月、2024年6月小型挖掘机整体销量同比增速预期对比

3.中挖市场预期趋稳

6月的国内中型挖掘机市场预期与上月预期基本一致,受市场总趋势影响,有所改善。76.36%的代理商预计6月国内中挖市场同比出现不同程度的下滑,比上月减少了0.57个百分点。分别有7.27%、10.91%、16.36%、10.91%、18.18%和12.73%的代理商预计同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有18.18%和5.4%的代理商预计同比持平和增长,比上月增加0.87个百分点和减少0.31个百分点。

图 3 2024年5月、2024年6月中型挖掘机销量同比增速预期对比

4.大挖市场小幅改善

6月国内大挖市场的预期有所改善——预计减少和持平的代理商占比降低,预计增加的代理商占比上升。74.57%的代理商预计6月国内大挖市场同比出现不同程度的下滑,比上月降低6.23个百分点。分别有9.09%、7.27%、12.73%、16.36%、20.00%和9.09%的代理商预计同比下滑幅度超过50%、下滑41%-50%、下滑31%-40%、下滑21%-30%、下滑11%-20%和下滑0%-10%。

分别有14.55%和10.91%的代理商预计同比持平和增长,比上月减少0.83个百分点和增加7.06个百分点。

图4 2024年5月、2024年6月大型挖掘机整体销量同比增速预期对比

5.6月上旬开工率环同比均小幅恶化

2024年6月上旬,29.09%的被调研客户的设备开工率低于40%,比5月底恶化1.82个百分点;38.18%和18.18%的被调研客户的设备开工率在40%-50%和50%-60%之间,后者降低了1.82个百分点。14.55%的被调研客户的设备开工率超过60%,与5月底持平。

6月上旬,高开工率(70%以上)占比与上年同期持平;中高开工率(50%-70%)比上年同期降低1.27个百分点;低开工率(40%以下)占比小幅恶化,比上年同期增加9.09个百分点;中低开工率(40%-50%)占比降低了7.82个百分点。

图5 2024年5月底、2024年6月上旬客户设备开工率情况对比

6.6月上旬,大中小挖成交价格小幅改善

2024年6月上旬,大型挖掘机成交价格环比5月初降低0.60%,降幅比上月缩小了1.38个百分点;中型挖掘机成交价格环比5月初降低0.16%,降幅比上月缩小了0.94个百分点;小型挖掘机成交价格比5月初降低0.56%,较上个调研周期改善了0.69个百分点。

图 6 2024年6月国内挖掘机价格环比变化

7.6月上旬库存情况环比降低

2024年6月上旬,国内市场渠道总库存量环比下降7%左右。其中代理商30T以上大型挖掘机的平均库存量8台;19-30T中型挖掘机平均库存量6台,19T以下小型挖掘机平均库存量12台。

8.5月末,客户还款的逾期面微幅恶化

2024年5月末,客户融资、按揭或者分期还款整体的逾期面增加了1.47个百分点。国内市场被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为8.39%、5.93%和3.99%。

24年6月,除东北和西南地区的预期持平之外,华南区域对客户还款逾期率的预期小幅改善,其余地区对于逾期率变化的预期均出现不同程度恶化。

9.5月底,客户回款率和台班费微幅恶化

2024年5月底,客户设备工程的平均回款率是45.5%,比上月恶化0.52个百分点。

客户设备的台班费收益,大型挖掘机同比降低2.55%,中型挖掘机同比降低1.57%,小型挖掘机同比降低1.21%,降幅分别比上月增加0.47、-0.45和0.05个百分点。

注:本文中挖掘机各机型范围为:小型挖掘机≤18.5t,中型挖掘机为18.5t~28.5t,大型挖掘机为≥28.5t。

《6月中国工程机械流通领域市场监测报告》

完整版,请联系中国工程机械市场调研中心

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信