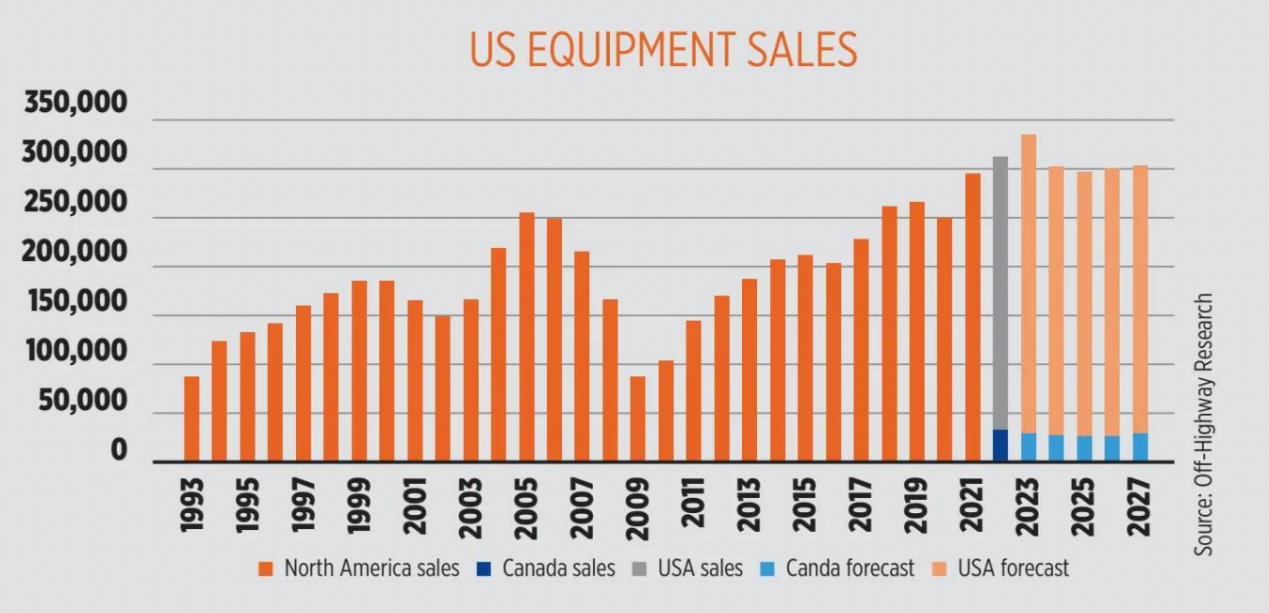

2023年全年北美市场(美国占90%以上)工程机械设备销量高达33万多台,比2022年同期增长8%。加拿大和欧洲市场都出现下滑的情况下,美国不仅超出了之前的低迷预期,反过来还创下了历史新高。

在最新的《YELLOW TABLE 2024》榜单中,我们看到,美系工程机械品牌业绩普遍实现强劲增长。此前,国内三一、徐工和中联等企业在2023年年报中均表示北美市场业绩增长迅猛。

美国业界多数认为,尽管存在巨大的劳动力尤其是熟练工人的缺口,美国的建筑活动依然非常活跃,而且高于其他国家,建筑活动尤其是基础设施建设获得了大量的联邦政府资金支持,大型项目不断增加,使这里比以往任何时候都需要更多、更先进的工程机械设备。即使2024年短暂出现小幅降温,北美的建筑活动量仍将保持在历史高位,继续释放对工程机械设备的大量需求。

Off-Highway Research预计,2024年北美地区的工程机械设备销量将再次突破30万台,实现该地区历史上首次连续三年达到30万台的销量。一方面,住宅建筑市场的放缓可能影响对大批量紧凑型设备的需求。另一方面,基础设施和更大规模的非住宅建筑市场需要一些更大型化的设备,有利于提高产品利润率和行业价值。

大型基建与制造业厂房支撑,非住宅建筑活动高度活跃

美国工程市场能否再次实现超越预期的发展,很大可能来自于制造业厂房建设和大型基础设施项目的增长。尤其是,《基础设施投资与就业法案》(IIJA)、《通胀消减法案》(IRA)和《芯片与科学法案》(CHIPS)“三项法案”的政策刺激与资金补贴,不仅避免了可能出现的经济下滑,而且有了更多的资金投入到大项目建设中,更激发出人们对未来市场的乐观倾向。

美国地区更大规模的非住宅建筑项目,一部分集中在机场和铁路等公共交通领域,且已获得大量资金用于翻新和扩建。美国铁路公司(Amtrak)从IIJA(《基础设施投资和就业法案》)获得了约660亿美元的投资,计划到2025年,每年将用于自身基础设施建设的投资增加一倍。市政当局也增加了对区域和大都市铁路建设的投资,加利福尼亚州投资近800亿美元在建设一个连接圣地亚哥、洛杉矶、弗雷斯诺、圣何塞等城市的高速铁路系统。西雅图也有一个超500亿美元的铁路项目正在进行中。在美国铁路公司宣布前面这一消息大约一个月后,美国交通部公布了一项投入近10亿美元用于机场现代化建设的计划,将为美国44个州的114个航空枢纽建设服务。

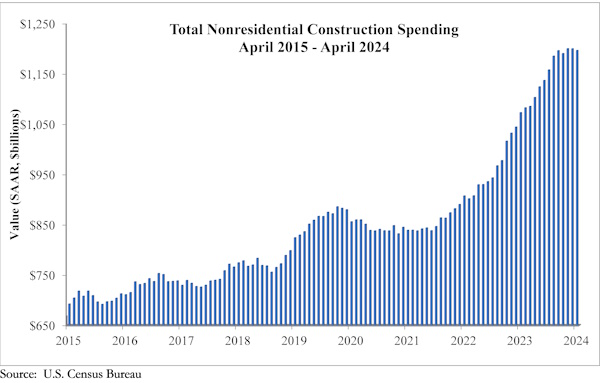

(2015年4月-2024年4月美国非住宅建筑月度支出情况)

另外一个重要的来源,是美国推动制造业回流带来的对厂房等基础设施建设的疯狂扩张,助推了非住宅建筑活动的爆发性增长。美国建筑与承包商协会(ABC)表示,制造业建筑支出空前增长,推动过去两年整体非住宅建筑活动增长31.9%。尽管目前预期利率将长期维持在高位,但持续的工业设施投资以及大量基础设施相关支出将使非住宅建筑支出保持高位。

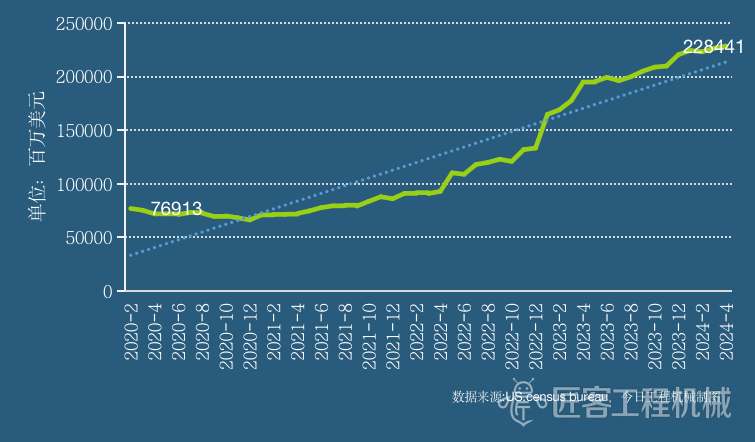

从2020年2月到2024年1月,制造业领域的建设支出增长了近190%。据了解,该行业有很多项目甚至还没有开工,预计未来几年该行业的建设活动仍将保持在高位区间。像俄亥俄州的英特尔(Intel)巨型项目、纽约的美光工厂(Micron)和得克萨斯州的三星(Samsung)项目,都是美国联邦政府投资刺激大型制造业项目建设的典型案例。

(2021年4月至2024年4月美国制造业建设支出情况)

需要指出的是,短期内受原材料价格上涨、劳动力短缺等因素影响,美国制造业领域的建设活动在过去几个月中大幅放缓。有机构预计今年非住宅建筑活动整体或有减速,2025年可能还会收缩。

(美国非住宅建筑项目需求还有一小部分来自医疗、教育和政府办公建筑)

美国总承包商协会(AGC)反馈,IIJA法案支持的项目要求更多的步骤和流程,像高速公路和桥梁建设项目所需的大笔资金要求更严格,尤其涉及钢铁等进口材料时,在一定程度上影响着资金的到位和工程的进度。

美国土木工程师协会(ASCE)在2021年对美国基础设施进行的评估结果仅仅是“C-”,意味着美国基建仍存在很大的空间。该机构表示,之后“三项法案”的推出大幅增加了这方面的支出,而且产生了非常积极的效果,但同时需要考虑后续资金的可持续性问题,尤其是2026以后,存在有两种可能性,一种是在现阶段的基础设施投资水平基准线上,继续往前走;一种是出现反弹回到2022年以前的基础设施投资水平。

劳动力短缺依旧严峻,基准利率一再上涨

美国大规模的基建和高度活跃的建筑活动,带动了对工程机械设备的爆发性需求,但工程项目的剧增并不必然带来工人数量的增加。劳动力的短缺和利率的上升,是美国承包商最担心的两大问题。

一方面,建筑工人的短缺仍然是美国市场面临的巨大挑战。美国劳工统计局数据显示,2019年至2020年,美国建筑业失业率徘徊在3%左右。截至2024年2月,这一数字超过了10年来的最高值5%,劳动力的短缺又加剧了人力成本的上升。

根据美国建筑与承包商协会(ABC)的数据,新冠疫情前建筑工人缺口有近30万,到2024年年初这一数值增加到41.3万,预计全年劳动力短缺人数将超过50万。在过去的四年里,德克萨斯州和佛罗里达州的建筑业就业率增长较快(从6.5%上升到10.7%)。建筑就业率下降幅度最大的是加利福尼亚州,巴尔的摩、波士顿、波特兰等大都市也出现大幅下降。

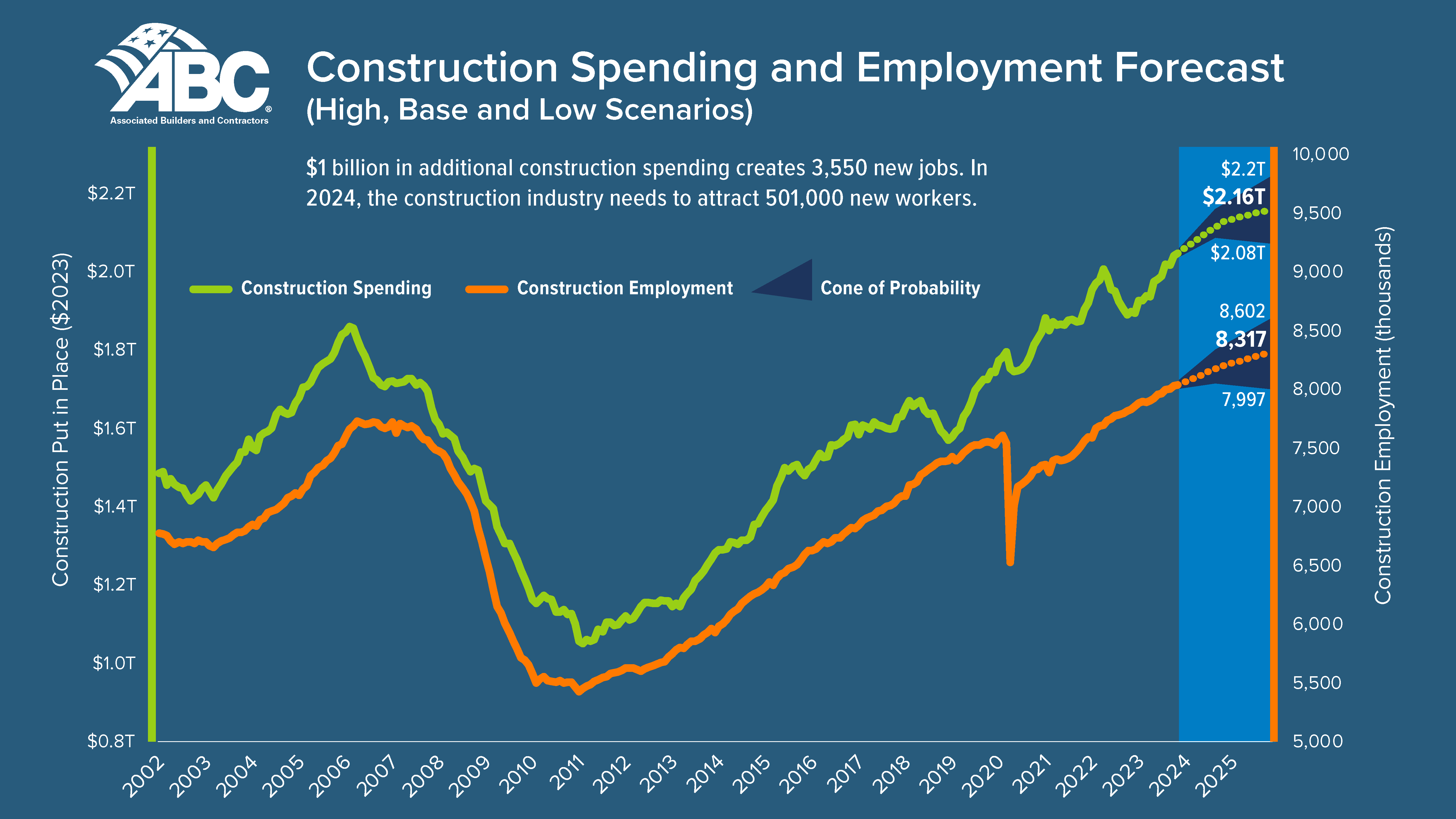

(美国建筑业劳动力需求预测,绿色为建筑业支出总额,橙色为劳动力数量,每增加10亿美元支出,约创造3,550个就业岗位。)

另一方面,由于美国基准利率一再上涨,导致客户融资成本变得越来高。美国目前的利率已创下20年来的新高(从5.25%至5.5%)美国建筑行业目前最关注的还是美联储是否会降息以及何时降息的问题。有观点认为,美联储要到12月才会开始降息,而且或许要在2025年上半年逐步放松,项目融资成本将在更长时间内保持高位。

在原材料不断涨价的背景下,美国住宅和非住宅建筑领域的承包商们面临更高的融资成本,且急需熟练的建筑工人,这也影响了整个建筑行业的施工效率和进度,在大项目集中爆发而人力又极为短缺的情况下,导致一些工程不得不放缓,某些领域和某些时期偶尔会出现疲软迹象。

为应对上述挑战,伴随新的客户解决方案的提出,工程机械市场也会演变出新的趋势和变化。其中一个是租赁业务的增加。利润上升加之通胀压力导致新设备价格上涨,让很多承包商对支出成本更加谨慎,他们有很多工程要做,但会优先利用现有的设备,如果对积压订单不确定,会从购买转向租赁。

另一个是,美国制造业回流,除带动美国本土项目扩张外,也带动了墨西哥近岸外包项目的增长。斗山山猫投资3亿美元在墨西哥新建工厂,约翰迪尔也计划将原本爱荷华州迪比克工厂的部分生产转移到墨西哥拉莫斯正在建设的新工厂。

最为重要的是,劳动力长期短缺,用户在设备使用和持有成本上的诉求,必然会加速推动行业智能化、无人化的技术升级和产业变革进程。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

打破预期后,再看美国市场

匠客工程机械 评论(0)

来源:匠客工程机械

2023年全年北美市场(美国占90%以上)工程机械设备销量高达33万多台,比2022年同期增长8%。加拿大和欧洲市场都出现下滑的情况下,美国不仅超出了之前的低迷预期,反过来还创下了历史新高。

在最新的《YELLOW TABLE 2024》榜单中,我们看到,美系工程机械品牌业绩普遍实现强劲增长。此前,国内三一、徐工和中联等企业在2023年年报中均表示北美市场业绩增长迅猛。

美国业界多数认为,尽管存在巨大的劳动力尤其是熟练工人的缺口,美国的建筑活动依然非常活跃,而且高于其他国家,建筑活动尤其是基础设施建设获得了大量的联邦政府资金支持,大型项目不断增加,使这里比以往任何时候都需要更多、更先进的工程机械设备。即使2024年短暂出现小幅降温,北美的建筑活动量仍将保持在历史高位,继续释放对工程机械设备的大量需求。

Off-Highway Research预计,2024年北美地区的工程机械设备销量将再次突破30万台,实现该地区历史上首次连续三年达到30万台的销量。一方面,住宅建筑市场的放缓可能影响对大批量紧凑型设备的需求。另一方面,基础设施和更大规模的非住宅建筑市场需要一些更大型化的设备,有利于提高产品利润率和行业价值。

大型基建与制造业厂房支撑,非住宅建筑活动高度活跃

美国工程市场能否再次实现超越预期的发展,很大可能来自于制造业厂房建设和大型基础设施项目的增长。尤其是,《基础设施投资与就业法案》(IIJA)、《通胀消减法案》(IRA)和《芯片与科学法案》(CHIPS)“三项法案”的政策刺激与资金补贴,不仅避免了可能出现的经济下滑,而且有了更多的资金投入到大项目建设中,更激发出人们对未来市场的乐观倾向。

美国地区更大规模的非住宅建筑项目,一部分集中在机场和铁路等公共交通领域,且已获得大量资金用于翻新和扩建。美国铁路公司(Amtrak)从IIJA(《基础设施投资和就业法案》)获得了约660亿美元的投资,计划到2025年,每年将用于自身基础设施建设的投资增加一倍。市政当局也增加了对区域和大都市铁路建设的投资,加利福尼亚州投资近800亿美元在建设一个连接圣地亚哥、洛杉矶、弗雷斯诺、圣何塞等城市的高速铁路系统。西雅图也有一个超500亿美元的铁路项目正在进行中。在美国铁路公司宣布前面这一消息大约一个月后,美国交通部公布了一项投入近10亿美元用于机场现代化建设的计划,将为美国44个州的114个航空枢纽建设服务。

(2015年4月-2024年4月美国非住宅建筑月度支出情况)

另外一个重要的来源,是美国推动制造业回流带来的对厂房等基础设施建设的疯狂扩张,助推了非住宅建筑活动的爆发性增长。美国建筑与承包商协会(ABC)表示,制造业建筑支出空前增长,推动过去两年整体非住宅建筑活动增长31.9%。尽管目前预期利率将长期维持在高位,但持续的工业设施投资以及大量基础设施相关支出将使非住宅建筑支出保持高位。

从2020年2月到2024年1月,制造业领域的建设支出增长了近190%。据了解,该行业有很多项目甚至还没有开工,预计未来几年该行业的建设活动仍将保持在高位区间。像俄亥俄州的英特尔(Intel)巨型项目、纽约的美光工厂(Micron)和得克萨斯州的三星(Samsung)项目,都是美国联邦政府投资刺激大型制造业项目建设的典型案例。

(2021年4月至2024年4月美国制造业建设支出情况)

需要指出的是,短期内受原材料价格上涨、劳动力短缺等因素影响,美国制造业领域的建设活动在过去几个月中大幅放缓。有机构预计今年非住宅建筑活动整体或有减速,2025年可能还会收缩。

(美国非住宅建筑项目需求还有一小部分来自医疗、教育和政府办公建筑)

美国总承包商协会(AGC)反馈,IIJA法案支持的项目要求更多的步骤和流程,像高速公路和桥梁建设项目所需的大笔资金要求更严格,尤其涉及钢铁等进口材料时,在一定程度上影响着资金的到位和工程的进度。

美国土木工程师协会(ASCE)在2021年对美国基础设施进行的评估结果仅仅是“C-”,意味着美国基建仍存在很大的空间。该机构表示,之后“三项法案”的推出大幅增加了这方面的支出,而且产生了非常积极的效果,但同时需要考虑后续资金的可持续性问题,尤其是2026以后,存在有两种可能性,一种是在现阶段的基础设施投资水平基准线上,继续往前走;一种是出现反弹回到2022年以前的基础设施投资水平。

劳动力短缺依旧严峻,基准利率一再上涨

美国大规模的基建和高度活跃的建筑活动,带动了对工程机械设备的爆发性需求,但工程项目的剧增并不必然带来工人数量的增加。劳动力的短缺和利率的上升,是美国承包商最担心的两大问题。

一方面,建筑工人的短缺仍然是美国市场面临的巨大挑战。美国劳工统计局数据显示,2019年至2020年,美国建筑业失业率徘徊在3%左右。截至2024年2月,这一数字超过了10年来的最高值5%,劳动力的短缺又加剧了人力成本的上升。

根据美国建筑与承包商协会(ABC)的数据,新冠疫情前建筑工人缺口有近30万,到2024年年初这一数值增加到41.3万,预计全年劳动力短缺人数将超过50万。在过去的四年里,德克萨斯州和佛罗里达州的建筑业就业率增长较快(从6.5%上升到10.7%)。建筑就业率下降幅度最大的是加利福尼亚州,巴尔的摩、波士顿、波特兰等大都市也出现大幅下降。

(美国建筑业劳动力需求预测,绿色为建筑业支出总额,橙色为劳动力数量,每增加10亿美元支出,约创造3,550个就业岗位。)

另一方面,由于美国基准利率一再上涨,导致客户融资成本变得越来高。美国目前的利率已创下20年来的新高(从5.25%至5.5%)美国建筑行业目前最关注的还是美联储是否会降息以及何时降息的问题。有观点认为,美联储要到12月才会开始降息,而且或许要在2025年上半年逐步放松,项目融资成本将在更长时间内保持高位。

在原材料不断涨价的背景下,美国住宅和非住宅建筑领域的承包商们面临更高的融资成本,且急需熟练的建筑工人,这也影响了整个建筑行业的施工效率和进度,在大项目集中爆发而人力又极为短缺的情况下,导致一些工程不得不放缓,某些领域和某些时期偶尔会出现疲软迹象。

为应对上述挑战,伴随新的客户解决方案的提出,工程机械市场也会演变出新的趋势和变化。其中一个是租赁业务的增加。利润上升加之通胀压力导致新设备价格上涨,让很多承包商对支出成本更加谨慎,他们有很多工程要做,但会优先利用现有的设备,如果对积压订单不确定,会从购买转向租赁。

另一个是,美国制造业回流,除带动美国本土项目扩张外,也带动了墨西哥近岸外包项目的增长。斗山山猫投资3亿美元在墨西哥新建工厂,约翰迪尔也计划将原本爱荷华州迪比克工厂的部分生产转移到墨西哥拉莫斯正在建设的新工厂。

最为重要的是,劳动力长期短缺,用户在设备使用和持有成本上的诉求,必然会加速推动行业智能化、无人化的技术升级和产业变革进程。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信