作为中国工程机械行业传统大省之一的山东,与国内其他区域市场一样,同处于中国工程机械行业周期调整的巨大挑战之下,且受影响程度更深。从高峰时的年销量两万多台到现在的四千多台,其背后的需求和生态究竟发生了怎样的变化?山东市场的演变也恰好印证了国内挖掘机市场正在进行的新一轮区域分化。

2020年山东挖掘机销量攀至新一轮高峰,全年销量超24000台,高居国内挖掘机市场首位。2021年延续了2万多台的规模,同年7月份和11月份国内市场份额一度逼近10%。2017年-2021年,市场上行期,山东市场挖掘机新增台量87000多台,接近2023年全年国内市场的销量。2022年和2023年连续两年销量腰斩,降幅在50%以上,2023年仅剩4000多台,接近上一轮周期时2016年的销量。进入2024年,前3月山东地区共计销售挖掘机1137台,同比下降27.4%,在国内挖掘机市场已经下滑到了第11位。

不同的是,上一轮周期中,山东挖掘机销量在2011年达到顶峰(10398台),占国内市场份额为6.17%,2012年市场进入下行通道后虽然销量也是一路下滑,其市场份额却是在逐年上升,从6%以上提高到了7%以上。即使在2015年和2016年的市场底谷中,山东的国内市场份额也在7%以上。

2011年至今山东省挖掘机销量及其在国内市场的份额变化

这一轮下行周期的调整中,山东市场的下滑幅度高于行业整体情况,其在国内挖掘机市场的份额也从顶峰时的8%以上大幅度减少至4%左右。2023年之前山东市场份额一直是保持在6%以上,排在国内挖掘机市场前列,现如今已跌出前十。2024年前三月山东地区共计销售挖掘机1137台,同比下降27.4%,而全部国内市场同比下降8.26%,占国内市场份额降至4.3%左右。

从增量上讲,山东已经从主流市场退居中游市场,意味着其在国内市场中的重要性在降低,面临的压力也要比其他市场更大。从区域内部讲,目前这种情形在山东市场近十五年的发展过程中是未曾有过的,而且从短期看,下行压力还在加剧。

2024年1-3月山东市场挖掘机销量同比下滑接近30%,但是中大型挖掘机销量的下降幅度更大,在50%左右。在对山东市场的走访调研中,多数代理商企业认为未来几年市场会在3500-4000台的区间内进行筑底,一方面是过去几年造成了大量的设备存量,另一方面是客户的设备投资收益率仍然在下降。

2021年5月至2024年4月的连续36个月中,山东与全国固定资产投资(不含农户)的增速和走势基本接近,两者都处于增速逐渐放缓的阶段。2021年5月至12月,山东固定资产投资月均增速在9%左右,2022年在7.6%左右,2023年至今保持在5%左右。

近36个月山东省固定资产投资项目计划总投资增长情况

同一时期,山东固定资产投资项目计划总投资增速同样在降低。其中,施工项目计划总投资累计增速一直保持在正增长区间,但增速已经从最高点16.9%(2021年12月)降低至0.2%(2024年3月)。更为严重的一点是,除2022年一年外,山东地区新开工项目计划总投资累计增速有24个月处于负增长状态。

2022年山东推出“十大扩需求”行动计划和基础设施“七网”规划,曾一度带动新开工项目投资的增长,2022年1-2月,新开工项目计划总投资累计增速高达216.1%,同年2月份和3月份挖掘机销量短暂出现过两个小高峰。这一波刺激一过,市场随即回归常态,2012年底新开工项目增速已经回落到0.7%。2023年以后至今,山东新开工项目计划总投资开始了新一轮的负增长,需求再次陷入萎缩。

基础设施领域,2020年山东完成交通基础设施建设投资2356亿元,同比增长34.6%;2021年完成2655亿元,同比增长12.7%;2022年投资3084亿元,同比增长16.1%;此后2023年计划投资3100亿元、2024年计划投资3250亿元,分别同比增长0.5%和4.8%。

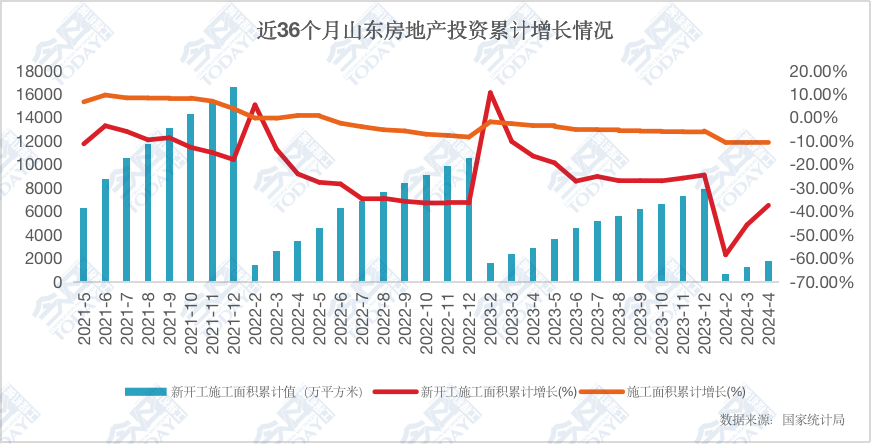

与挖掘机产品密切相关的房地产市场则是重灾区,2021年山东累计新开工面积16572.1万平米,2023年降至7928.39万平方米。施工面积累计增速从2022年开始负增长,新开工施工面积累计增速除2022年2月和3月份外的其余34个月均为负增长。进入2024年,态势进一步恶化,1-2月施工面积降幅首次超过10%,新开工施工面积降幅扩大至58.6%,降幅高于全国30多个百分点。

固定资产投资项目投资和房地产投资负增长运行,导致终端需求不振,几乎没有大的增量空间,这是山东市场急剧下滑的主要原因,尤其是导致中大型挖掘机等工程机械产品销量的锐减。与国内其他地区相比,山东市场的表现还要恶化,相同的地方可能在于目前的市场体量也是以小型挖掘机等中小型工程机械产品为主要支撑。

2023年小型挖掘机在国内市场中占比上升至69%,而山东市场中仅10吨级以下微小型挖掘机产品的占比已高达65%左右。山东作为我国首个农业总产值连续多年过万亿元的农业大省,按照《山东省高标准农田建设规划(2021-2030年)》,2025年要累计建成7791万亩,到2030年累计建成8320万亩,过去、现在、未来很长一段时间这部分需求将是相对稳定的存在。

所以山东工程机械市场再次重振雄风,实现新的突破,关键还是要看房地产和基建的筑底反弹。

“上一轮周期我们卖整机还有足够的利润,但是这一轮销量下来了,新机我们都没有利润。”利润的大幅下滑,是本轮周期渠道端在逾期债权外面临的更大的挑战。今日工程机械智库的调研数据显示,2024年一季度只有约19%的代理商企业处于微盈利或盈利状态,80%陷在亏损的泥淖中挣扎。

山东地区作为国内工程机械市场的几个价格洼地之一,处于这个市场的代理商企业其生存和发展状况更为严峻。少数盈利的工程机械代理商企业或依靠后市场服务,或得益于产品结构(利润相对较高的中大型挖掘机产品占比高),或凭借非挖掘机业务。

虽然近两年山东省新机销量下滑严重,但仍为存量大省,后市场空间仍然较大。山东省各品牌的渠道体系相对稳定和成熟,虽不乏个别的退出者,多数企业仍然在奋力坚守并且争取更长期的发展。

在日益严峻的市场形势下,2024年年初山东省工程机械代理商协会发布《“稳价促发展”倡议书》,代理商群体共同定下“加强价值竞争,减少价格竞争,保持风险管控意识,保持盈利性经营”的主基调。

据悉,今年以来,山东市场已有部分企业对相应产品进行了不同程度的涨价,保护设备原有价值。也有不少企业反馈二手机追求零库存,以旧换新的置换设备一般会在七天之内售出以获取更多的现金流。存量市场下,大家普遍认同要好好抓后市场,对服务进行有偿收费。但对于前期没有持续投入和铺垫的代理商企业而言,后市场这条路走起来并不容易而且很难立竿见影。经营性租赁同样被视为代理商转型的一个必然大趋势,但同样需要大规模、长期的投入和更高标准的业务流程及管理体系,只有极少数企业能够在厂家充足的资金支持和完备的业务流程、管理体系保障下去开展此项业务。

无论如何,多元化经营成为更多代理商企业的共同有效选择。有部分代理商企业在继续探索进出口业务和工程施工业务,也有代理商企业开始关注到海外尤其是东南亚等地区后市场服务的广阔空间,且已经有代理商开始计划在海外建立后市场服务公司;一些代理商群体继续深入拓展特种应用改装和属具等业务单元,不仅取得较好的业绩,有些甚至衍生出与主机厂合作的巨大空间。还有一些代理商积极响应国家“双碳”战略,基于再制造领域的资源和积累,进行排放标准升级和“油改电”等新能源领域的实践。

最重要的是活下去。山东省区域内的代理商群体和国内其他地区的渠道一样,寄希望于市场的复苏、寄希望于需求的增加,同样寄希望自己能健康地活下去。

在现阶段乃至更长远的未来,各品牌代理商需要根据自身情况寻找自己的核心竞争力,因为竞争的关键和可持续发展的动力源归根结底还在于商业模式的稳健和可持续。

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

区域市场探析:山东市场的前世今生

匠客工程机械 评论(0)

来源:匠客工程机械

作为中国工程机械行业传统大省之一的山东,与国内其他区域市场一样,同处于中国工程机械行业周期调整的巨大挑战之下,且受影响程度更深。从高峰时的年销量两万多台到现在的四千多台,其背后的需求和生态究竟发生了怎样的变化?山东市场的演变也恰好印证了国内挖掘机市场正在进行的新一轮区域分化。

逐渐退出主流市场

2020年山东挖掘机销量攀至新一轮高峰,全年销量超24000台,高居国内挖掘机市场首位。2021年延续了2万多台的规模,同年7月份和11月份国内市场份额一度逼近10%。2017年-2021年,市场上行期,山东市场挖掘机新增台量87000多台,接近2023年全年国内市场的销量。2022年和2023年连续两年销量腰斩,降幅在50%以上,2023年仅剩4000多台,接近上一轮周期时2016年的销量。进入2024年,前3月山东地区共计销售挖掘机1137台,同比下降27.4%,在国内挖掘机市场已经下滑到了第11位。

不同的是,上一轮周期中,山东挖掘机销量在2011年达到顶峰(10398台),占国内市场份额为6.17%,2012年市场进入下行通道后虽然销量也是一路下滑,其市场份额却是在逐年上升,从6%以上提高到了7%以上。即使在2015年和2016年的市场底谷中,山东的国内市场份额也在7%以上。

2011年至今山东省挖掘机销量及其在国内市场的份额变化

2022年以来山东省挖掘机月度销量及其同比变化

这一轮下行周期的调整中,山东市场的下滑幅度高于行业整体情况,其在国内挖掘机市场的份额也从顶峰时的8%以上大幅度减少至4%左右。2023年之前山东市场份额一直是保持在6%以上,排在国内挖掘机市场前列,现如今已跌出前十。2024年前三月山东地区共计销售挖掘机1137台,同比下降27.4%,而全部国内市场同比下降8.26%,占国内市场份额降至4.3%左右。

2024年3月国内各区域市场挖掘机销量及同比变化

从增量上讲,山东已经从主流市场退居中游市场,意味着其在国内市场中的重要性在降低,面临的压力也要比其他市场更大。从区域内部讲,目前这种情形在山东市场近十五年的发展过程中是未曾有过的,而且从短期看,下行压力还在加剧。

2024年1-3月山东市场挖掘机销量同比下滑接近30%,但是中大型挖掘机销量的下降幅度更大,在50%左右。在对山东市场的走访调研中,多数代理商企业认为未来几年市场会在3500-4000台的区间内进行筑底,一方面是过去几年造成了大量的设备存量,另一方面是客户的设备投资收益率仍然在下降。

需求:项目投资和房地产投资负增长运行

2021年5月至2024年4月的连续36个月中,山东与全国固定资产投资(不含农户)的增速和走势基本接近,两者都处于增速逐渐放缓的阶段。2021年5月至12月,山东固定资产投资月均增速在9%左右,2022年在7.6%左右,2023年至今保持在5%左右。

近36个月山东省固定资产投资项目计划总投资增长情况

同一时期,山东固定资产投资项目计划总投资增速同样在降低。其中,施工项目计划总投资累计增速一直保持在正增长区间,但增速已经从最高点16.9%(2021年12月)降低至0.2%(2024年3月)。更为严重的一点是,除2022年一年外,山东地区新开工项目计划总投资累计增速有24个月处于负增长状态。

2022年山东推出“十大扩需求”行动计划和基础设施“七网”规划,曾一度带动新开工项目投资的增长,2022年1-2月,新开工项目计划总投资累计增速高达216.1%,同年2月份和3月份挖掘机销量短暂出现过两个小高峰。这一波刺激一过,市场随即回归常态,2012年底新开工项目增速已经回落到0.7%。2023年以后至今,山东新开工项目计划总投资开始了新一轮的负增长,需求再次陷入萎缩。

基础设施领域,2020年山东完成交通基础设施建设投资2356亿元,同比增长34.6%;2021年完成2655亿元,同比增长12.7%;2022年投资3084亿元,同比增长16.1%;此后2023年计划投资3100亿元、2024年计划投资3250亿元,分别同比增长0.5%和4.8%。

与挖掘机产品密切相关的房地产市场则是重灾区,2021年山东累计新开工面积16572.1万平米,2023年降至7928.39万平方米。施工面积累计增速从2022年开始负增长,新开工施工面积累计增速除2022年2月和3月份外的其余34个月均为负增长。进入2024年,态势进一步恶化,1-2月施工面积降幅首次超过10%,新开工施工面积降幅扩大至58.6%,降幅高于全国30多个百分点。

近36个月山东省房地产投资情况

固定资产投资项目投资和房地产投资负增长运行,导致终端需求不振,几乎没有大的增量空间,这是山东市场急剧下滑的主要原因,尤其是导致中大型挖掘机等工程机械产品销量的锐减。与国内其他地区相比,山东市场的表现还要恶化,相同的地方可能在于目前的市场体量也是以小型挖掘机等中小型工程机械产品为主要支撑。

2023年小型挖掘机在国内市场中占比上升至69%,而山东市场中仅10吨级以下微小型挖掘机产品的占比已高达65%左右。山东作为我国首个农业总产值连续多年过万亿元的农业大省,按照《山东省高标准农田建设规划(2021-2030年)》,2025年要累计建成7791万亩,到2030年累计建成8320万亩,过去、现在、未来很长一段时间这部分需求将是相对稳定的存在。

所以山东工程机械市场再次重振雄风,实现新的突破,关键还是要看房地产和基建的筑底反弹。

营造良性生态:避免成为价格洼地,保持盈利性经营

“上一轮周期我们卖整机还有足够的利润,但是这一轮销量下来了,新机我们都没有利润。”利润的大幅下滑,是本轮周期渠道端在逾期债权外面临的更大的挑战。今日工程机械智库的调研数据显示,2024年一季度只有约19%的代理商企业处于微盈利或盈利状态,80%陷在亏损的泥淖中挣扎。

山东地区作为国内工程机械市场的几个价格洼地之一,处于这个市场的代理商企业其生存和发展状况更为严峻。少数盈利的工程机械代理商企业或依靠后市场服务,或得益于产品结构(利润相对较高的中大型挖掘机产品占比高),或凭借非挖掘机业务。

虽然近两年山东省新机销量下滑严重,但仍为存量大省,后市场空间仍然较大。山东省各品牌的渠道体系相对稳定和成熟,虽不乏个别的退出者,多数企业仍然在奋力坚守并且争取更长期的发展。

在日益严峻的市场形势下,2024年年初山东省工程机械代理商协会发布《“稳价促发展”倡议书》,代理商群体共同定下“加强价值竞争,减少价格竞争,保持风险管控意识,保持盈利性经营”的主基调。

据悉,今年以来,山东市场已有部分企业对相应产品进行了不同程度的涨价,保护设备原有价值。也有不少企业反馈二手机追求零库存,以旧换新的置换设备一般会在七天之内售出以获取更多的现金流。存量市场下,大家普遍认同要好好抓后市场,对服务进行有偿收费。但对于前期没有持续投入和铺垫的代理商企业而言,后市场这条路走起来并不容易而且很难立竿见影。经营性租赁同样被视为代理商转型的一个必然大趋势,但同样需要大规模、长期的投入和更高标准的业务流程及管理体系,只有极少数企业能够在厂家充足的资金支持和完备的业务流程、管理体系保障下去开展此项业务。

无论如何,多元化经营成为更多代理商企业的共同有效选择。有部分代理商企业在继续探索进出口业务和工程施工业务,也有代理商企业开始关注到海外尤其是东南亚等地区后市场服务的广阔空间,且已经有代理商开始计划在海外建立后市场服务公司;一些代理商群体继续深入拓展特种应用改装和属具等业务单元,不仅取得较好的业绩,有些甚至衍生出与主机厂合作的巨大空间。还有一些代理商积极响应国家“双碳”战略,基于再制造领域的资源和积累,进行排放标准升级和“油改电”等新能源领域的实践。

最重要的是活下去。山东省区域内的代理商群体和国内其他地区的渠道一样,寄希望于市场的复苏、寄希望于需求的增加,同样寄希望自己能健康地活下去。

在现阶段乃至更长远的未来,各品牌代理商需要根据自身情况寻找自己的核心竞争力,因为竞争的关键和可持续发展的动力源归根结底还在于商业模式的稳健和可持续。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信