中国工程机械行业的话题已经到了要从“销售”转为“债权”的阶段了。且,谁切换的越快,谁就越能适应激荡变幻的市场变化。

法阁君之所以得出这一结论,是因为2016-2019年这一轮周期的工程机械行业的债权管理环境明显恶化,与2009-2011年形成了鲜明的对比。行业整体面临持续失血+快速补血通道不畅+管理成本增加+增量市场有限等不利因素,需要行业严肃对待。

一、打价格战的结果并非一定是剩者为王

尽管这一轮,大家都说吸取了教训,通过低商务条款和零首付的价格战并非常态,但实际上在法阁君看来,只不过是换了一种玩法而已。

行业里主推的以旧换新和置换补贴的促销政策,不断加码,以至于某品牌在年初给代理商的政策是以旧换新的损失贴补百分之百。客户也养成了买车前,不去低价购置辆破皮卡等来享受政策就亏大了的“认识”,因为一台几万元的皮卡在某些品牌那里,可以按照置换价十多万来换购新车。

(图片来源:百度百科)

如此疯狂的做法,导致了很大部分的代理商群体都是亏损在卖设备。大家如此冲量很大程度上都是希望在执行厂家政策的同时,用主机厂年底给予的返利和扩大占有率后的规模红利来扭亏为盈。但是,行业强者恒强、弱者恒弱的马太效应已经显现,想要依靠价格战来冲击占有率实现剩者为王的时代已经过去,很有可能在大家还未冲量成功时,就倒在了半路上。

原因很简单,恶性竞争的价格战将会让整个行业价值链短路。用北京智典张杰在《“小挖战”的底线和低价》中的话说:厂家各项投入巨大,但回报了了,定是无法持续!代理商只是个搬运工,费用高企、利润微薄,怎么能继续做好服务保障?厂家和代理商已然覆巢,客户安能独善其身?服务没人管,配件无处买,投诉都无门,何谈欢喜?这种情况下,让客户毫无怨言的主动履约谈何容易!

(图片来源:网络)

实际上,三一重工的数据就说明了一切。2019年一季度三一重工的毛利率达到了30.72%,净利润率15.13%,但这毛利率离2011年的高点36.48%还有一定差距,2018每股收益也没有超过2011年,赚钱效应目前还不如2011年。实际上,其净利润增速已经较前两年放缓。所以,当行业大哥都不怎么赚钱的情况下,其他品牌如果还继续打价格战,一旦债权管理失控,又从哪里拿钱填坑呢。

二、扫黑除恶+司法改革下的快速止损困局

16年之前,行业虽然经历了一次痛彻心扉的寒冬期,但是至少大家还可以通过大面积拖车来实现快速止损。那么这一轮周期,大家恐怕就要三思而后行了。因为在扫黑除恶的大背景下,拖车公司已经基本退出江湖。

(图片来源:网络)

依靠公司自身劝退加自行拖车,终归还是少数。所以一旦面临上一轮行业寒冬期,大家想要通过拖车来快速止损的通道已经不再通畅。更悲催的是,2019年5月1日起实施的《关于调整高级人民法院和中级人民法院管辖第一审民事案件标准的通知》(法发[2019]14号),中级人民法院管辖第一审民事案件的诉讼标的额上限原则上为50亿元。最高院本意是将矛盾纠纷化解重心下移,但伴随而来的必将是中级人民法院的案件量增加,法院内部人员调整和程序改革也将成为接下来一段重要工作,这也将会给诉讼清欠带来一定的影响。

于是乎,当行业销售利润摊薄,手中余粮不多的情况下,如果快速回款再不通畅的话,行业现金流能否对冲债权风险,以及能坚持多久就成了全行业都面临的考验!

三、销售竞争样态演变下的成本之殇

日立建机(上海)有限公司董事总经理程晓明近期对工程机械发展的历程做了如下划分:工程机械发展的历程从“流通”角度来讲全世界基本上一样。从直接购买到分期购买到融资租赁再到先租后售,之后是租后选购。

国内市场基本上已经到了 “以租代售”阶段,以租代售”也是逐渐开始要普及了;再往下一步,就是所谓的“租后选购”;然后再往后,就是租后又租。然后再往后一部分,就是租赁服务。“租赁服务”跟“租后又租”是什么意思?一台机器租给A,收回来之后再租给B,这是“租后又租”。“租赁服务”就是不止一台机器,这个现场所需要的一套设备都能提供租赁。

法阁君对此深以为然,实际上这也是行业销售竞争样态必然的演变史,因为从直接购买——分期购买——融资租赁——先租后售——租后选购——租后又租——租赁服务,实际上是不断靠近终端用户实际需求的过程,但同时也是考验行业管理能力的过程,且管理成本会越来越高,因为这是从销售到租赁管理更加精细化的过程。

但是,这又是行业必须经历的变革,谁也无法绕过。如此一来,实际上这又会侵蚀一部分利润,让本就杯水车薪的行业各主体更加举步维艰,债权管理可动用的资金池水位线也一再预警。实际上抛开上述变革,单就销售端,今年不少品牌为了争夺有限的用户资源,通过人海战术来提高市场覆盖率和参与度,互相挖人造成行业销售人员成本迅速拔高,在一定程度上也让行业成本居高不下。

四、市场增量有限利润空间面临天花板

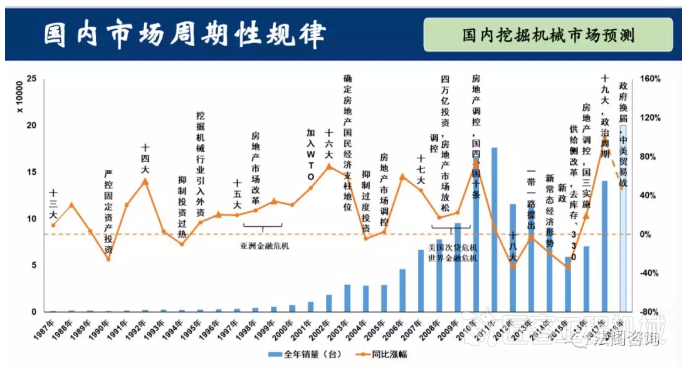

中国工程机械市场调研中心已经给我们敲响了警钟,2019年4月份中国工程机械市场指数即CMI为138.67,同比降低5.73%,环比降低2.31%(依据CMI判断标准,130<CMI≤170比较乐观,市场稳定增长)。这意味着4月市场或增速减慢,回归正常的市场温度。

(图片来源:网络)

对比11年和18年的挖掘机市场机型比重,也可初见端倪。2011年,还是一个中型挖掘机为主的市场,15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 44.04%。

(图片来源:网络)

2018 年,中国国内挖掘机市场则变成了一个更加多元化的市场,中型挖掘机的市场份额被进一步挤占,大型挖掘机、特别是小型挖掘机市场的重要性更加凸显。15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 32.71%,对比七年前降低了 11.33 个百分点;小于 6 吨(含)的小型挖掘机占到了整体市场份额的 29.91%,提高了 12.26 个百分点。作为业内人士都知道,小挖属于主要走量,利润空间有限,大挖被个别品牌占据。这实际上也印证了行业的生存状况不佳。

同时,我们必须正视的是,上一轮周期的四万亿投资也着实让中国工程机械行业大热了一把,但当时的投资增速可是在两位数。当下的中国已经很难再回到两位数的水平上。尽管行业因为设备折旧和环保新规下更新换代的需求,但是否足以支撑连续三年的高位增长,有待观察。相反,根据国务院的最新通知,19年将关闭1000处以上不具备安全生产条件的非煤矿山(含尾矿库),全国524个矿山将被重点整治,如此劲道的环保治理风暴,无疑将造成矿山开工率下降,在一定程度上也将影响工程机械用户的正常工作与收益。

所以,当用户开工受限的情况下,也必然影响正常回款,在一定程度上也会给行业债权管理造成不小的难度。

实际上,上述问题早有征兆。我们再回到挖掘机销量已连续8年稳坐“头把交椅”的三一重工来观察行业。三一重工的工程机械销量虽然大幅增长,但应收账款和企业库存并没有明显下降,占用企业大量现金流,增产并没有完全转变为增收。应收账款周转天数虽然从低谷时期的314天缩短到了93.5天,但是依然比上一轮景气时的50.8天多出43天。

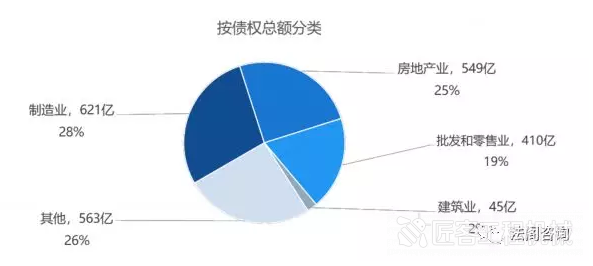

去年10月,中国长城资产管理股份有限公司举办的最大规模的资产推介会也印证了这一事实。在行业分布上,制造业资产债权规模621亿元,占比28%;房地产类资产债权规模549亿元,占比25%;批发和零售业资产债权规模410亿元,占比19%;建筑业资产债权规模45亿元,占比2%。在上述行业中,随着产业周期调整,传统制造业类不良占比相对较高。

(图片来源:搜狐新闻)

因此,中国工程机械行业债权管理已经进入变革的时代。在新一轮的价格战中,大家为了冲击占有率不惜打光了手里的子弹,处于严重失血状态。但是在国家政策的调整下,上一轮周期中快速止血的拖车方式已经被休克,而行业在向精细化管理的模式转变中的管理成本也水涨船高,但是大家的增量市场和利润空间又面临天花板的限制,如果行业再因为整个经济环境的不确定性加大,出现大面积债权风险,用什么来补,那么请问这一轮还是债权风险失控这么简单吗?

恐怕我们将面临的是因为持续性亏损失血带来的慢性死亡。所以,法阁君由衷的建议您,请不要真的流干最后一滴血,才想到升级自己的债权管理模式。

本文转载自“法阁咨询”微信公众号,原作者任立华。

参考文献:

1、《三一重工失去的七年,梁稳根在“四万亿刺激”上的得与失》,《环球老虎财经》;

2、《下一个大泡泡,探究两轮行业周期背后》,今日工程机械;

3、北京智典张杰:《“小挖战”的底线和低价》,匠客工程机械;

4、《日立建机将围绕“客户利益最大化”全面推进工作》,精英观察2007;

5、《环保风暴再袭!国家关停矿山1000处,矿山也要停工了!》,二手挖掘机联盟服务号。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

大变局到来!中国工程机械行业债权管理面临大考!

匠客工程机械 评论(0)

来源:匠客工程机械

中国工程机械行业的话题已经到了要从“销售”转为“债权”的阶段了。且,谁切换的越快,谁就越能适应激荡变幻的市场变化。

法阁君之所以得出这一结论,是因为2016-2019年这一轮周期的工程机械行业的债权管理环境明显恶化,与2009-2011年形成了鲜明的对比。行业整体面临持续失血+快速补血通道不畅+管理成本增加+增量市场有限等不利因素,需要行业严肃对待。

一、打价格战的结果并非一定是剩者为王

尽管这一轮,大家都说吸取了教训,通过低商务条款和零首付的价格战并非常态,但实际上在法阁君看来,只不过是换了一种玩法而已。

行业里主推的以旧换新和置换补贴的促销政策,不断加码,以至于某品牌在年初给代理商的政策是以旧换新的损失贴补百分之百。客户也养成了买车前,不去低价购置辆破皮卡等来享受政策就亏大了的“认识”,因为一台几万元的皮卡在某些品牌那里,可以按照置换价十多万来换购新车。

(图片来源:百度百科)

如此疯狂的做法,导致了很大部分的代理商群体都是亏损在卖设备。大家如此冲量很大程度上都是希望在执行厂家政策的同时,用主机厂年底给予的返利和扩大占有率后的规模红利来扭亏为盈。但是,行业强者恒强、弱者恒弱的马太效应已经显现,想要依靠价格战来冲击占有率实现剩者为王的时代已经过去,很有可能在大家还未冲量成功时,就倒在了半路上。

原因很简单,恶性竞争的价格战将会让整个行业价值链短路。用北京智典张杰在《“小挖战”的底线和低价》中的话说:厂家各项投入巨大,但回报了了,定是无法持续!代理商只是个搬运工,费用高企、利润微薄,怎么能继续做好服务保障?厂家和代理商已然覆巢,客户安能独善其身?服务没人管,配件无处买,投诉都无门,何谈欢喜?这种情况下,让客户毫无怨言的主动履约谈何容易!

(图片来源:网络)

实际上,三一重工的数据就说明了一切。2019年一季度三一重工的毛利率达到了30.72%,净利润率15.13%,但这毛利率离2011年的高点36.48%还有一定差距,2018每股收益也没有超过2011年,赚钱效应目前还不如2011年。实际上,其净利润增速已经较前两年放缓。所以,当行业大哥都不怎么赚钱的情况下,其他品牌如果还继续打价格战,一旦债权管理失控,又从哪里拿钱填坑呢。

二、扫黑除恶+司法改革下的快速止损困局

16年之前,行业虽然经历了一次痛彻心扉的寒冬期,但是至少大家还可以通过大面积拖车来实现快速止损。那么这一轮周期,大家恐怕就要三思而后行了。因为在扫黑除恶的大背景下,拖车公司已经基本退出江湖。

(图片来源:网络)

依靠公司自身劝退加自行拖车,终归还是少数。所以一旦面临上一轮行业寒冬期,大家想要通过拖车来快速止损的通道已经不再通畅。更悲催的是,2019年5月1日起实施的《关于调整高级人民法院和中级人民法院管辖第一审民事案件标准的通知》(法发[2019]14号),中级人民法院管辖第一审民事案件的诉讼标的额上限原则上为50亿元。最高院本意是将矛盾纠纷化解重心下移,但伴随而来的必将是中级人民法院的案件量增加,法院内部人员调整和程序改革也将成为接下来一段重要工作,这也将会给诉讼清欠带来一定的影响。

于是乎,当行业销售利润摊薄,手中余粮不多的情况下,如果快速回款再不通畅的话,行业现金流能否对冲债权风险,以及能坚持多久就成了全行业都面临的考验!

三、销售竞争样态演变下的成本之殇

日立建机(上海)有限公司董事总经理程晓明近期对工程机械发展的历程做了如下划分:工程机械发展的历程从“流通”角度来讲全世界基本上一样。从直接购买到分期购买到融资租赁再到先租后售,之后是租后选购。

国内市场基本上已经到了 “以租代售”阶段,以租代售”也是逐渐开始要普及了;再往下一步,就是所谓的“租后选购”;然后再往后,就是租后又租。然后再往后一部分,就是租赁服务。“租赁服务”跟“租后又租”是什么意思?一台机器租给A,收回来之后再租给B,这是“租后又租”。“租赁服务”就是不止一台机器,这个现场所需要的一套设备都能提供租赁。

法阁君对此深以为然,实际上这也是行业销售竞争样态必然的演变史,因为从直接购买——分期购买——融资租赁——先租后售——租后选购——租后又租——租赁服务,实际上是不断靠近终端用户实际需求的过程,但同时也是考验行业管理能力的过程,且管理成本会越来越高,因为这是从销售到租赁管理更加精细化的过程。

但是,这又是行业必须经历的变革,谁也无法绕过。如此一来,实际上这又会侵蚀一部分利润,让本就杯水车薪的行业各主体更加举步维艰,债权管理可动用的资金池水位线也一再预警。实际上抛开上述变革,单就销售端,今年不少品牌为了争夺有限的用户资源,通过人海战术来提高市场覆盖率和参与度,互相挖人造成行业销售人员成本迅速拔高,在一定程度上也让行业成本居高不下。

四、市场增量有限利润空间面临天花板

中国工程机械市场调研中心已经给我们敲响了警钟,2019年4月份中国工程机械市场指数即CMI为138.67,同比降低5.73%,环比降低2.31%(依据CMI判断标准,130<CMI≤170比较乐观,市场稳定增长)。这意味着4月市场或增速减慢,回归正常的市场温度。

(图片来源:网络)

对比11年和18年的挖掘机市场机型比重,也可初见端倪。2011年,还是一个中型挖掘机为主的市场,15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 44.04%。

(图片来源:网络)

2018 年,中国国内挖掘机市场则变成了一个更加多元化的市场,中型挖掘机的市场份额被进一步挤占,大型挖掘机、特别是小型挖掘机市场的重要性更加凸显。15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 32.71%,对比七年前降低了 11.33 个百分点;小于 6 吨(含)的小型挖掘机占到了整体市场份额的 29.91%,提高了 12.26 个百分点。作为业内人士都知道,小挖属于主要走量,利润空间有限,大挖被个别品牌占据。这实际上也印证了行业的生存状况不佳。

同时,我们必须正视的是,上一轮周期的四万亿投资也着实让中国工程机械行业大热了一把,但当时的投资增速可是在两位数。当下的中国已经很难再回到两位数的水平上。尽管行业因为设备折旧和环保新规下更新换代的需求,但是否足以支撑连续三年的高位增长,有待观察。相反,根据国务院的最新通知,19年将关闭1000处以上不具备安全生产条件的非煤矿山(含尾矿库),全国524个矿山将被重点整治,如此劲道的环保治理风暴,无疑将造成矿山开工率下降,在一定程度上也将影响工程机械用户的正常工作与收益。

所以,当用户开工受限的情况下,也必然影响正常回款,在一定程度上也会给行业债权管理造成不小的难度。

实际上,上述问题早有征兆。我们再回到挖掘机销量已连续8年稳坐“头把交椅”的三一重工来观察行业。三一重工的工程机械销量虽然大幅增长,但应收账款和企业库存并没有明显下降,占用企业大量现金流,增产并没有完全转变为增收。应收账款周转天数虽然从低谷时期的314天缩短到了93.5天,但是依然比上一轮景气时的50.8天多出43天。

去年10月,中国长城资产管理股份有限公司举办的最大规模的资产推介会也印证了这一事实。在行业分布上,制造业资产债权规模621亿元,占比28%;房地产类资产债权规模549亿元,占比25%;批发和零售业资产债权规模410亿元,占比19%;建筑业资产债权规模45亿元,占比2%。在上述行业中,随着产业周期调整,传统制造业类不良占比相对较高。

(图片来源:搜狐新闻)

因此,中国工程机械行业债权管理已经进入变革的时代。在新一轮的价格战中,大家为了冲击占有率不惜打光了手里的子弹,处于严重失血状态。但是在国家政策的调整下,上一轮周期中快速止血的拖车方式已经被休克,而行业在向精细化管理的模式转变中的管理成本也水涨船高,但是大家的增量市场和利润空间又面临天花板的限制,如果行业再因为整个经济环境的不确定性加大,出现大面积债权风险,用什么来补,那么请问这一轮还是债权风险失控这么简单吗?

恐怕我们将面临的是因为持续性亏损失血带来的慢性死亡。所以,法阁君由衷的建议您,请不要真的流干最后一滴血,才想到升级自己的债权管理模式。

本文转载自“法阁咨询”微信公众号,原作者任立华。

参考文献:

1、《三一重工失去的七年,梁稳根在“四万亿刺激”上的得与失》,《环球老虎财经》;

2、《下一个大泡泡,探究两轮行业周期背后》,今日工程机械;

3、北京智典张杰:《“小挖战”的底线和低价》,匠客工程机械;

4、《日立建机将围绕“客户利益最大化”全面推进工作》,精英观察2007;

5、《环保风暴再袭!国家关停矿山1000处,矿山也要停工了!》,二手挖掘机联盟服务号。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信