日前,“今日工程机械智库”通过调研对2023年中国工程机械代理商生态的不同侧面进行了分析,主要分析结果如下。

01

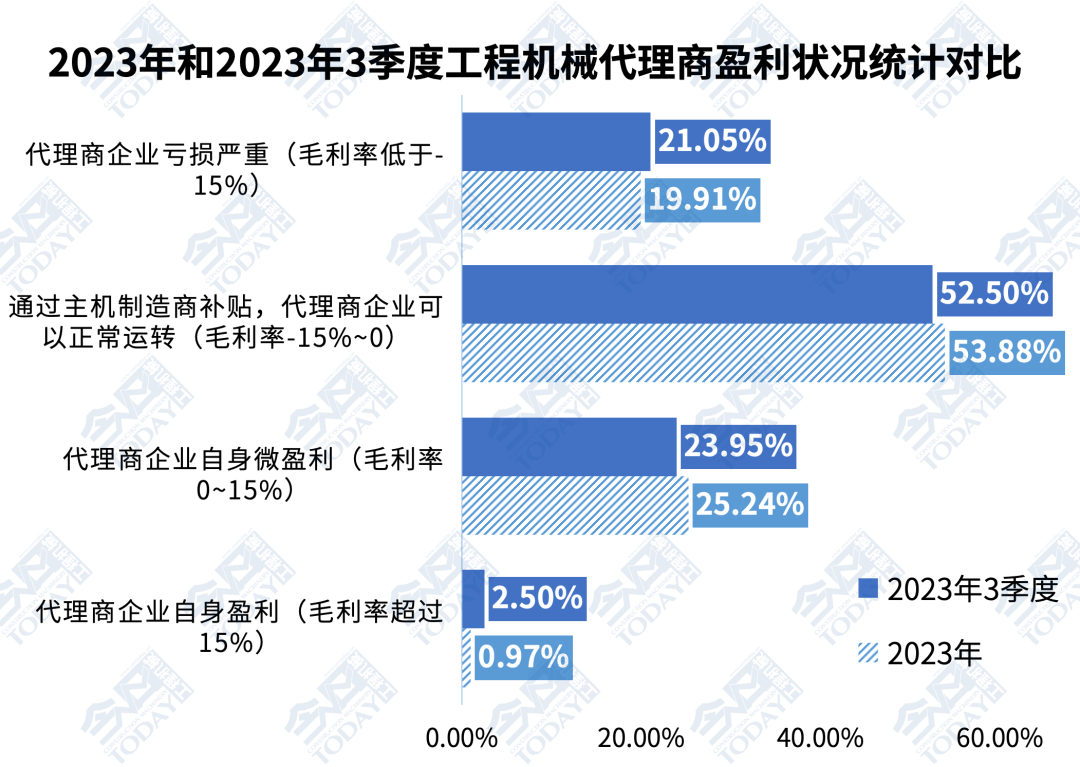

盈利状态:26.21%的代理商企业盈利

2023年年底,73.79%的代理商企业是亏损的,有26.21%的代理商处于微盈利或盈利状态。相比2023年第三季度,盈利面轻微好转0.24个百分点。其中毛利率超过15%的代理商仅占到了0.97%,比重降低1.53个百分点;处于严重亏损的企业数量有轻微好转,减少了1.14个百分点。

通过主机厂家补贴才可能正常运转的代理商由2023年三季度的52.50%增加到了53.88%,占比增加了1.38个百分点,自身微盈利代理商企业占比从23.95%增加到25.24%,呈现出小幅好转的趋势。

2023年,叠加国内工程机械市场下行周期筑底过程的高压力,部分渠道市场占有率或销量考核指标权重仍然较高、恶性竞争等多方面因素的挑战,尽管广大工程机械代理商群体主动求变、积极调整,特别是采取了改善组织架构、精简人力资源和拓展后市场等转型升级举措,努力提升和强化渠道的能力和价值,然而,由于国内市场的大幅下滑,代理商群体的盈利情况仍然不容乐观。

行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业重视渠道的价值和可持续稳健发展。

图片

图 1 2023年和23年第三季度中国工程机械代理商盈利状况分布对比

02

盈利和市场占有率分析:危险代理商占比减少了27.61个百分点

我们把所有被调研的代理商分为6类,第一类是盈利、市场占有率增长的企业,占比7.49%;第二类是盈利、市场占有率下降的企业,占比11.23%;第三类是盈利、市场占有率持平的企业,占比7.49%;第四类是亏损、市场占有率上升的企业,占比17.27%;第五类是亏损、市场占有率持平的企业,占比8.92%;第六类是亏损、市场占有率下降的企业,占比28.26%。后两者危险代理商的合计占比超过了37%,环比减少了27.61个百分点,较上季度有较大幅度好转。

图 2 2023年中国工程机械代理商盈利与市场占有率交叉分析对比

03

保外服务业务:营业收入同比增加近1%

2023年年底,被调研代理商企业群体中,代理商的保外服务收入相比上年同期平均增加0.72%,比2023年第三季度降幅缩小7.97个百分点。

04

库存:近五成代理商存在买断行为

2023年末,没有买断的代理商有50.39%,比23年三季度末减小了0.52个百分点,短期来看,渠道端在2023年末,铺货买断情况轻微恶化。

买断50台以下库存机的企业占比有所提高,由23年三季度末的36.36%提高到了38.98%;而买断51~100台库存机的企业占比由10.00%降到了6.74%;买断100~200台的企业,占比降低了0.19个百分点;买断量达到200~400台的企业,提高了1.35个百分点。

年底买断机在渠道端形成堆积,最主要的原因是厂商为了完成业绩指标,以渠道压货买断的形式来形成短期的“虚假销售业绩”,这会在中短期加剧渠道端的经营压力,不仅会产生对冲真实需求的影响,还会占用工程机械代理商企业宝贵的现金流。

图 3 2023年年底中国工程机械代理商不同买断情况分布对比

05

新机毛利:小挖亏损面再次恶化

2023年末,88.14%的代理商销售小挖时出现亏损,比23年三季度末增加9.96个百分点,小挖由于年底竞争加剧而导致盈利空间再次恶化;有35.59%的代理商在销售中挖时亏损,改善6.23个百分点;有3.39%的代理商在销售大挖时亏损,改善7.52个百分点。

目前来看,整体国内挖掘机市场的价格走势仍处于下滑趋势,只是波动的幅度在趋缓,这也导致新机销售的利润下滑趋势将持续,这也是影响渠道端利润情况的最大影响因素。

图 4 2023年底和2023年三季度中国工程机械代理商销售不同机型挖掘机亏损情况对比

06

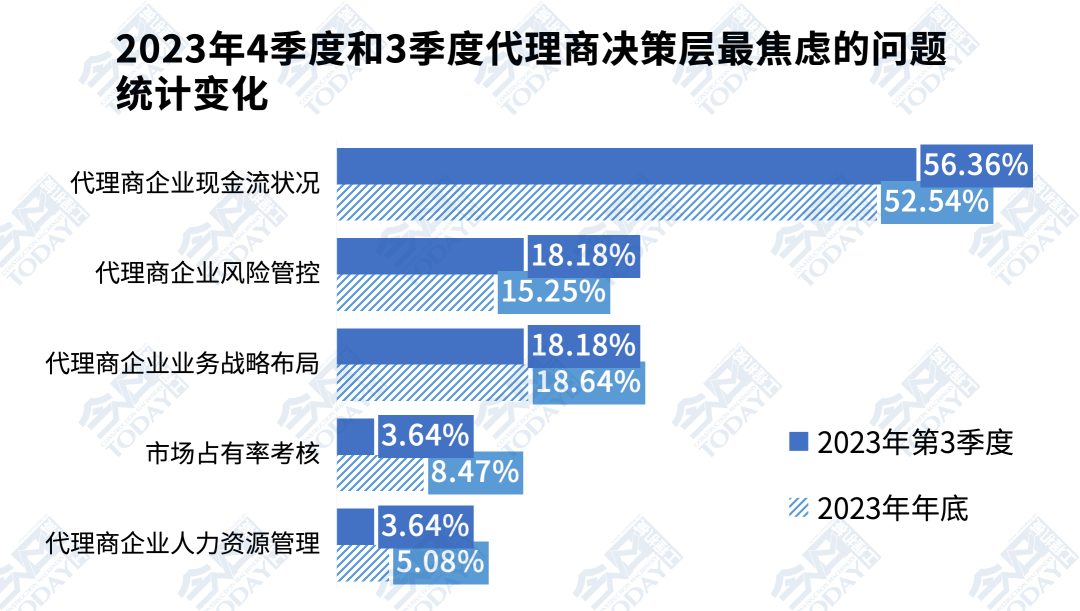

决策层关注点:短期焦虑现金流,长期思索如何调整业务战略布局

从代理商决策层最焦虑的核心问题看,企业现金流状况、企业风险管控、企业业务战略布局是代理企业目前阶段承压最大的三个层面。

而相比23年第三季度,2023年年底,企业风险管控的选择比重降低了2.93个百分点;现金流状况、企业业务战略布局、市场占有率考核和代理商企业人力资源管理,选择权重分别提高了-3.82、0.46、4.83和1.44个百分点。

更多的代理商的高管和决策者开始将目光投向企业如何实现更长远可持续的发展,开始更加慎重思考如何进一步调整代理商企业的业务战略布局,以适应下一步的市场和行业发展的环境变化。

图 5 2023年底和2023年第三季度中国工程机械代理商决策层焦虑问题选择对比

07

人力资源调整:代理商的平均裁员率为9.56%

2023年第四季度,继续有55.45%的代理商企业继续进行了人力资源的调整,比23年第三季度减少了4.55个百分点。代理商第四季度的平均裁员比例为9.56%;此外,有1.98%的代理商企业进行了人力资源的扩张。

08

出路:深化转型,多元化经营

从代理商未来出路的反馈情况来,42.37%的代理商企业选择转型后市场服务,对比23年第三季度,比重降低6.72个百分点;28.21%的代理商选择多元化经营,增加1.54个百分点;13.56%的代理商选择主动进行整合并购,比重减少0.99个百分点;13.56%的代理商转型租赁商,比重增加6.29个百分点。

图 6 2023年底中国工程机械代理商未来出路选择分布

整体来看,代理商转型升级的出路虽然继续聚焦,但在做过诸多尝试之后,也遭遇了诸多困阻,代理商企业在转型后市场服务商的道路上并不容易,后市场业务需要更多的投入和铺垫,难以一蹴而就。多元化经营成为更多代理商的共同有效选择,也成为行业的共识。

做经营性租赁的代理商也遇到回款难和与终端客户争利的问题,这也是代理商企业需要去逐步解决的新挑战。但是转型租赁商的代理商比重的增加,也明示了经营性租赁业务会成为代理商企业未来发展的战略立足点,需要进一步的培育和深耕。

图 7 2023年中国工程机械代理商出路选择关键词分布

“道阻且长,行则将至;行而不辍,未来可期”。希望《今日工程机械》杂志、今日工程机械智库季度开展的“中国工程机械代理商发展状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

道阻且长,未来可期:2023年中国工程机械代理商发展状态调研分析报告

匠客工程机械 评论(0)

来源:匠客工程机械

日前,“今日工程机械智库”通过调研对2023年中国工程机械代理商生态的不同侧面进行了分析,主要分析结果如下。

01

盈利状态:26.21%的代理商企业盈利

2023年年底,73.79%的代理商企业是亏损的,有26.21%的代理商处于微盈利或盈利状态。相比2023年第三季度,盈利面轻微好转0.24个百分点。其中毛利率超过15%的代理商仅占到了0.97%,比重降低1.53个百分点;处于严重亏损的企业数量有轻微好转,减少了1.14个百分点。

通过主机厂家补贴才可能正常运转的代理商由2023年三季度的52.50%增加到了53.88%,占比增加了1.38个百分点,自身微盈利代理商企业占比从23.95%增加到25.24%,呈现出小幅好转的趋势。

2023年,叠加国内工程机械市场下行周期筑底过程的高压力,部分渠道市场占有率或销量考核指标权重仍然较高、恶性竞争等多方面因素的挑战,尽管广大工程机械代理商群体主动求变、积极调整,特别是采取了改善组织架构、精简人力资源和拓展后市场等转型升级举措,努力提升和强化渠道的能力和价值,然而,由于国内市场的大幅下滑,代理商群体的盈利情况仍然不容乐观。

行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业重视渠道的价值和可持续稳健发展。

图片

图 1 2023年和23年第三季度中国工程机械代理商盈利状况分布对比

02

盈利和市场占有率分析:危险代理商占比减少了27.61个百分点

我们把所有被调研的代理商分为6类,第一类是盈利、市场占有率增长的企业,占比7.49%;第二类是盈利、市场占有率下降的企业,占比11.23%;第三类是盈利、市场占有率持平的企业,占比7.49%;第四类是亏损、市场占有率上升的企业,占比17.27%;第五类是亏损、市场占有率持平的企业,占比8.92%;第六类是亏损、市场占有率下降的企业,占比28.26%。后两者危险代理商的合计占比超过了37%,环比减少了27.61个百分点,较上季度有较大幅度好转。

图 2 2023年中国工程机械代理商盈利与市场占有率交叉分析对比

03

保外服务业务:营业收入同比增加近1%

2023年年底,被调研代理商企业群体中,代理商的保外服务收入相比上年同期平均增加0.72%,比2023年第三季度降幅缩小7.97个百分点。

04

库存:近五成代理商存在买断行为

2023年末,没有买断的代理商有50.39%,比23年三季度末减小了0.52个百分点,短期来看,渠道端在2023年末,铺货买断情况轻微恶化。

买断50台以下库存机的企业占比有所提高,由23年三季度末的36.36%提高到了38.98%;而买断51~100台库存机的企业占比由10.00%降到了6.74%;买断100~200台的企业,占比降低了0.19个百分点;买断量达到200~400台的企业,提高了1.35个百分点。

年底买断机在渠道端形成堆积,最主要的原因是厂商为了完成业绩指标,以渠道压货买断的形式来形成短期的“虚假销售业绩”,这会在中短期加剧渠道端的经营压力,不仅会产生对冲真实需求的影响,还会占用工程机械代理商企业宝贵的现金流。

图 3 2023年年底中国工程机械代理商不同买断情况分布对比

05

新机毛利:小挖亏损面再次恶化

2023年末,88.14%的代理商销售小挖时出现亏损,比23年三季度末增加9.96个百分点,小挖由于年底竞争加剧而导致盈利空间再次恶化;有35.59%的代理商在销售中挖时亏损,改善6.23个百分点;有3.39%的代理商在销售大挖时亏损,改善7.52个百分点。

目前来看,整体国内挖掘机市场的价格走势仍处于下滑趋势,只是波动的幅度在趋缓,这也导致新机销售的利润下滑趋势将持续,这也是影响渠道端利润情况的最大影响因素。

图 4 2023年底和2023年三季度中国工程机械代理商销售不同机型挖掘机亏损情况对比

06

决策层关注点:短期焦虑现金流,长期思索如何调整业务战略布局

从代理商决策层最焦虑的核心问题看,企业现金流状况、企业风险管控、企业业务战略布局是代理企业目前阶段承压最大的三个层面。

而相比23年第三季度,2023年年底,企业风险管控的选择比重降低了2.93个百分点;现金流状况、企业业务战略布局、市场占有率考核和代理商企业人力资源管理,选择权重分别提高了-3.82、0.46、4.83和1.44个百分点。

更多的代理商的高管和决策者开始将目光投向企业如何实现更长远可持续的发展,开始更加慎重思考如何进一步调整代理商企业的业务战略布局,以适应下一步的市场和行业发展的环境变化。

图 5 2023年底和2023年第三季度中国工程机械代理商决策层焦虑问题选择对比

07

人力资源调整:代理商的平均裁员率为9.56%

2023年第四季度,继续有55.45%的代理商企业继续进行了人力资源的调整,比23年第三季度减少了4.55个百分点。代理商第四季度的平均裁员比例为9.56%;此外,有1.98%的代理商企业进行了人力资源的扩张。

08

出路:深化转型,多元化经营

从代理商未来出路的反馈情况来,42.37%的代理商企业选择转型后市场服务,对比23年第三季度,比重降低6.72个百分点;28.21%的代理商选择多元化经营,增加1.54个百分点;13.56%的代理商选择主动进行整合并购,比重减少0.99个百分点;13.56%的代理商转型租赁商,比重增加6.29个百分点。

图 6 2023年底中国工程机械代理商未来出路选择分布

整体来看,代理商转型升级的出路虽然继续聚焦,但在做过诸多尝试之后,也遭遇了诸多困阻,代理商企业在转型后市场服务商的道路上并不容易,后市场业务需要更多的投入和铺垫,难以一蹴而就。多元化经营成为更多代理商的共同有效选择,也成为行业的共识。

做经营性租赁的代理商也遇到回款难和与终端客户争利的问题,这也是代理商企业需要去逐步解决的新挑战。但是转型租赁商的代理商比重的增加,也明示了经营性租赁业务会成为代理商企业未来发展的战略立足点,需要进一步的培育和深耕。

图 7 2023年中国工程机械代理商出路选择关键词分布

“道阻且长,行则将至;行而不辍,未来可期”。希望《今日工程机械》杂志、今日工程机械智库季度开展的“中国工程机械代理商发展状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信