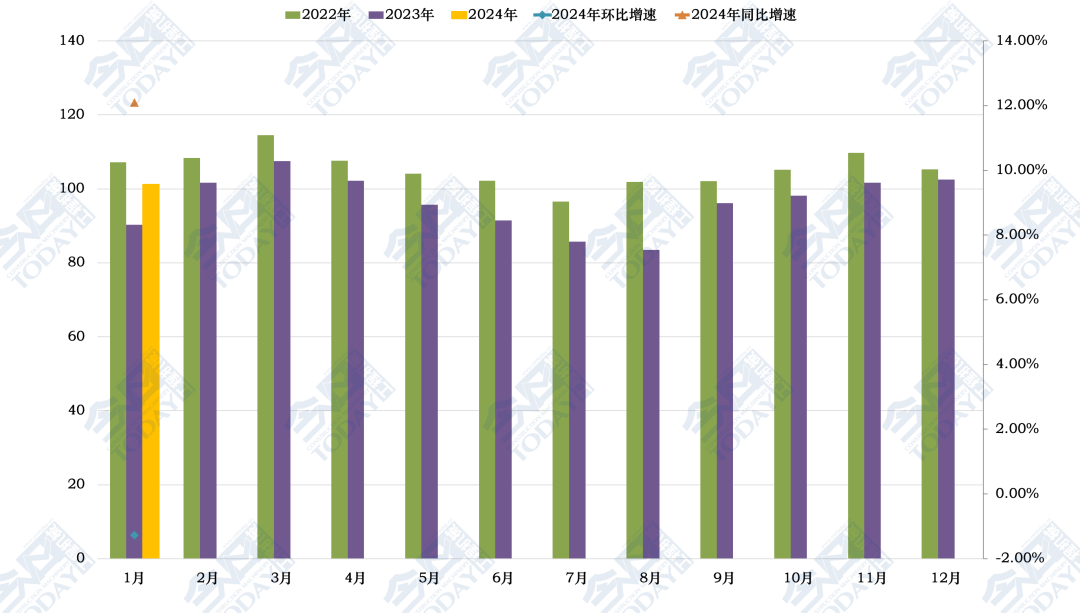

2024年1月份中国工程机械市场指数即CMI为101.25,同比提高12.10%,环比降低1.28%(依据CMI判断标准,12月指数继续稍高于收缩值100,市场情绪仍很悲观,但是降幅渐趋稳定,下行风险仍在累积)。

1月份中国工程机械市场指数同比改善14.69个百分点,环比恶化2.12个百分点,表明国内工程机械市场1月上旬之后,半数以上地区的区域市场,由于23年1月同期的低基数,延续23年12月趋势,仍然处于同比增长区间,但是24年1月环比23南12月呈现销量减少的态势,受农历年前赶工、降温降雪、抗震救灾、一线市场资金到位小许改善等多种因素影响,1月份市场继续呈现小幅改善。

截止到1月24日,据笔者草根调研以及与下游密切关联行业交叉分析,了解到,东北、华北、华东、华南、华中、西北和西南的开工率分别为41.33%、45.56%、47.67%、54.23%、42.20%、44.09%和50.85%左右。比上期(1月12日)分别提高1.33、2.31、-1.28、4.65、-2.24、-2.41和-6.48个百分点。对比1月上旬的情况来看,1月下旬,除华南、华北和东北之外,各主要区域的开工率均有小幅降低。

CMI指数中,针对制造商群体的库存指数比上期增加2.42个百分点,生产指数同比提高7.20%;针对代理商群体的新订单指数同比提高18.44%,环比提高40.99%,渠道库存指数比上期减少15个百分点;针对市场一线的用户价格指数同比降低3.22%。

从日前中国工程机械工业协会公开的数据显示,2023年12月,共计销售各类挖掘机械产品16698台,比去年同期下降1.01%;其中国内市场销量7625台,同比下降24%;出口9073台,同比下降15.3%。其中国内市场高于笔者预期39台,出口高于我们预期355台,12月实际国内市场和出口的景气度与笔者预期基本一致。

从市场终端的情况来看,2023年12月前三周国内流通领域市场监测挖掘机开工小时数同比降低5.2%,环比提高7.05%。

从需求端的增加投资情况来看,只有煤炭和有色金属采矿业的投资增速有改善,其他大部分关联行业的短期投资增速均在小幅回落,房地产相关指标的降幅微幅收窄。

根据国家统计局数据,2023年1-12月份,固定资产投资(不含农户)503036亿元,同比增长3.0%,增速比1-11月提高1个百分点。

1-12月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.9%,增速比1-11月提高0.1个百分点。其中,水利管理业投资增长5.2 %,公共设施管理业投资下降0.8%,道路运输业投资下降0.7%,铁路运输业投资增长25.2%,增速分别提高0.0、1.7、-0.5和3.7个百分点。

1-12月份,采矿业投资同比增长2.1%,比1-11月提高0.8个百分点。煤炭开采投资增速为12.1%,降低0.5个百分点;黑色金属采选投资降幅扩大3个百分点,到-6.8%;有色金属采选固投累计同比增速提高到42.7%。

1-12月份,制造业投资同比增长6.5%,比1-11月提高0.2个百分点。

1-12月份,房地产开发投资110913亿元,同比下降9.6%,降幅比上月扩大0.2个百分点。房地产开发企业到位资金同比下降13.6%,降幅比1-11月扩大0.2个百分点;房地产开发企业房屋施工面积同比下降7.7%,房屋新开工面积下降20.4%,降幅分别比1-11月扩大0.5和收窄0.8个百分点。

分地区看,东部地区投资同比增长4.4%,中部地区投资增长0.3%,西部地区投资增长0.1%,东北地区投资下降1.8%,分别比1-11月提高-0.1、0.3、0.3和0.6个百分点。

2023年1-12月份,计划总投资亿元及以上项目(简称“大项目”)投资同比增长9.3%,增速比全部投资高6.3个百分点,两者分别比前11月降低 0.3和0.4个百分点。

从国家统计局监测数据来看,随着增发国债等政策持续落地显效,基础设施投资增速小幅回升。但是整体的资金状况改善需要更长的传导过程才能刺激到下游的工程机械行业。

此外,固定资产投资资金来源累计增长比1-11月恶化0.1个百分点,到-1.4%,国家预算资金从1-11月的12.3%降到9.0%。固定资产国内贷款累计增长从1-11月的5.2%微幅降到5.1%。固定资产投资债券累计增长从1-11月的18.0%大幅降到4.3%。固定资产投资利用外资从-13.5%降至-17.5%,自筹资金累计增速微增到1.1%。

固投中,施工项目计划总投资累计增长从1-11月的5.8%继续降到3.7%,新开工项目计划总投资累计增长从1-11月的-12.9%恶化到-17.6%。

综上,固投资金来源中,国家预算资金、贷款和债权还保持较好增长,虽然增速在收窄;施工项目投资维持小幅增速,但是新开工计划投资明显恶化。

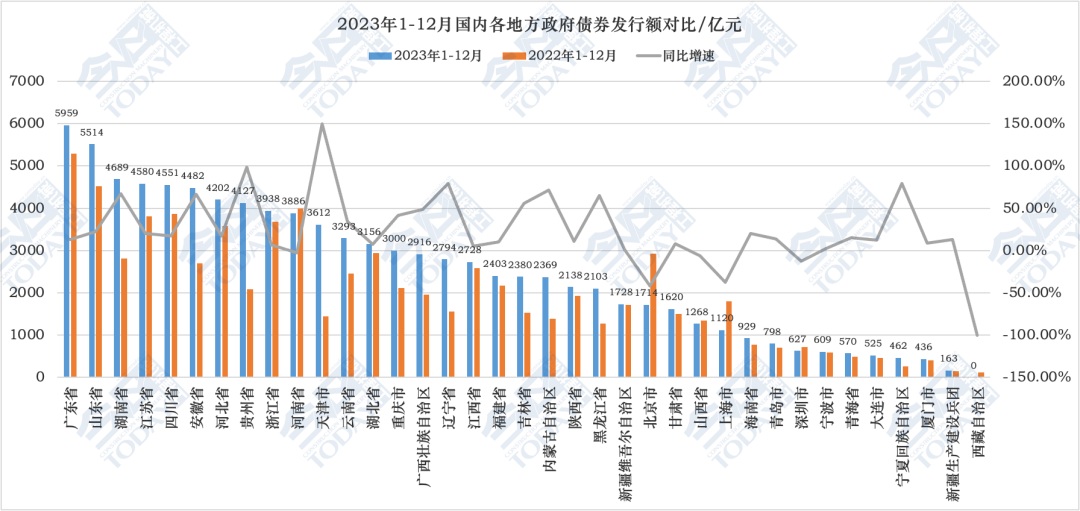

2023年1-12月国内各省份地区政府债券发行额度对比

从2023年1-12月国内各省份地区政府债券发行额对比来看,天津、贵州、辽宁、宁夏、内蒙古、湖南、安徽、黑龙江、吉林、广西、重庆、云南、山东、海南、江苏、四川、河北、青海、青岛、新疆生产建设兵团、广东、大连、陕西、福建、厦门、甘肃、湖北、浙江、江西、宁波和新疆是同比正增长,而且前9位的同比增速均超过了50%。广东、山东、湖南、江苏、四川、安徽、河北、贵州、浙江、河南、天津、云南、湖北和重庆额度超过了3000亿元。

同时,从政策面来说,国家整体的趋向是积极扩大有效益的投资,支持地方加大重点领域补短板投资,着力增强投资对优化供给结构的关键作用,也就意味着当年四万亿时期“大水漫灌”似的情况将很难发生。所以目前来看,2024年中国工程机械国内市场第一季度,目前看短期预期虽然有所改善,但仍然较为悲观。但是市场数据表现,由于23年的基数原因和24年的春节因素,将可能产生较大的同比增速数据波动,也不必特别悲观。

将2023年12月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2024年1月,国内挖掘机市场销量为5318台,同比提高54.73%;出口挖掘机市场销量为7018台,同比提高0.17%,即合计销量为12336台,同比提高18.13%;国内装载机市场销量为3756台,同比提高54.57%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

1月中国工程机械市场CMI指数同比增速超过10%

匠客工程机械 评论(0)

来源:匠客工程机械

2024年1月份中国工程机械市场指数即CMI为101.25,同比提高12.10%,环比降低1.28%(依据CMI判断标准,12月指数继续稍高于收缩值100,市场情绪仍很悲观,但是降幅渐趋稳定,下行风险仍在累积)。

1月份中国工程机械市场指数同比改善14.69个百分点,环比恶化2.12个百分点,表明国内工程机械市场1月上旬之后,半数以上地区的区域市场,由于23年1月同期的低基数,延续23年12月趋势,仍然处于同比增长区间,但是24年1月环比23南12月呈现销量减少的态势,受农历年前赶工、降温降雪、抗震救灾、一线市场资金到位小许改善等多种因素影响,1月份市场继续呈现小幅改善。

截止到1月24日,据笔者草根调研以及与下游密切关联行业交叉分析,了解到,东北、华北、华东、华南、华中、西北和西南的开工率分别为41.33%、45.56%、47.67%、54.23%、42.20%、44.09%和50.85%左右。比上期(1月12日)分别提高1.33、2.31、-1.28、4.65、-2.24、-2.41和-6.48个百分点。对比1月上旬的情况来看,1月下旬,除华南、华北和东北之外,各主要区域的开工率均有小幅降低。

CMI指数中,针对制造商群体的库存指数比上期增加2.42个百分点,生产指数同比提高7.20%;针对代理商群体的新订单指数同比提高18.44%,环比提高40.99%,渠道库存指数比上期减少15个百分点;针对市场一线的用户价格指数同比降低3.22%。

2022年至今月度CMI指数值变化情况

从日前中国工程机械工业协会公开的数据显示,2023年12月,共计销售各类挖掘机械产品16698台,比去年同期下降1.01%;其中国内市场销量7625台,同比下降24%;出口9073台,同比下降15.3%。其中国内市场高于笔者预期39台,出口高于我们预期355台,12月实际国内市场和出口的景气度与笔者预期基本一致。

从市场终端的情况来看,2023年12月前三周国内流通领域市场监测挖掘机开工小时数同比降低5.2%,环比提高7.05%。

从需求端的增加投资情况来看,只有煤炭和有色金属采矿业的投资增速有改善,其他大部分关联行业的短期投资增速均在小幅回落,房地产相关指标的降幅微幅收窄。

根据国家统计局数据,2023年1-12月份,固定资产投资(不含农户)503036亿元,同比增长3.0%,增速比1-11月提高1个百分点。

1-12月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.9%,增速比1-11月提高0.1个百分点。其中,水利管理业投资增长5.2 %,公共设施管理业投资下降0.8%,道路运输业投资下降0.7%,铁路运输业投资增长25.2%,增速分别提高0.0、1.7、-0.5和3.7个百分点。

1-12月份,采矿业投资同比增长2.1%,比1-11月提高0.8个百分点。煤炭开采投资增速为12.1%,降低0.5个百分点;黑色金属采选投资降幅扩大3个百分点,到-6.8%;有色金属采选固投累计同比增速提高到42.7%。

1-12月份,制造业投资同比增长6.5%,比1-11月提高0.2个百分点。

1-12月份,房地产开发投资110913亿元,同比下降9.6%,降幅比上月扩大0.2个百分点。房地产开发企业到位资金同比下降13.6%,降幅比1-11月扩大0.2个百分点;房地产开发企业房屋施工面积同比下降7.7%,房屋新开工面积下降20.4%,降幅分别比1-11月扩大0.5和收窄0.8个百分点。

分地区看,东部地区投资同比增长4.4%,中部地区投资增长0.3%,西部地区投资增长0.1%,东北地区投资下降1.8%,分别比1-11月提高-0.1、0.3、0.3和0.6个百分点。

2023年1-12月份,计划总投资亿元及以上项目(简称“大项目”)投资同比增长9.3%,增速比全部投资高6.3个百分点,两者分别比前11月降低 0.3和0.4个百分点。

从国家统计局监测数据来看,随着增发国债等政策持续落地显效,基础设施投资增速小幅回升。但是整体的资金状况改善需要更长的传导过程才能刺激到下游的工程机械行业。

此外,固定资产投资资金来源累计增长比1-11月恶化0.1个百分点,到-1.4%,国家预算资金从1-11月的12.3%降到9.0%。固定资产国内贷款累计增长从1-11月的5.2%微幅降到5.1%。固定资产投资债券累计增长从1-11月的18.0%大幅降到4.3%。固定资产投资利用外资从-13.5%降至-17.5%,自筹资金累计增速微增到1.1%。

固投中,施工项目计划总投资累计增长从1-11月的5.8%继续降到3.7%,新开工项目计划总投资累计增长从1-11月的-12.9%恶化到-17.6%。

综上,固投资金来源中,国家预算资金、贷款和债权还保持较好增长,虽然增速在收窄;施工项目投资维持小幅增速,但是新开工计划投资明显恶化。

2023年1-12月国内各省份地区政府债券发行额度对比

从2023年1-12月国内各省份地区政府债券发行额对比来看,天津、贵州、辽宁、宁夏、内蒙古、湖南、安徽、黑龙江、吉林、广西、重庆、云南、山东、海南、江苏、四川、河北、青海、青岛、新疆生产建设兵团、广东、大连、陕西、福建、厦门、甘肃、湖北、浙江、江西、宁波和新疆是同比正增长,而且前9位的同比增速均超过了50%。广东、山东、湖南、江苏、四川、安徽、河北、贵州、浙江、河南、天津、云南、湖北和重庆额度超过了3000亿元。

同时,从政策面来说,国家整体的趋向是积极扩大有效益的投资,支持地方加大重点领域补短板投资,着力增强投资对优化供给结构的关键作用,也就意味着当年四万亿时期“大水漫灌”似的情况将很难发生。所以目前来看,2024年中国工程机械国内市场第一季度,目前看短期预期虽然有所改善,但仍然较为悲观。但是市场数据表现,由于23年的基数原因和24年的春节因素,将可能产生较大的同比增速数据波动,也不必特别悲观。

将2023年12月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2024年1月,国内挖掘机市场销量为5318台,同比提高54.73%;出口挖掘机市场销量为7018台,同比提高0.17%,即合计销量为12336台,同比提高18.13%;国内装载机市场销量为3756台,同比提高54.57%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信