挖掘机产销同比双降,整体终端市场的开工率也没有出现转好趋势。

“2023年1-11月,共销售挖掘机178320台,同比下降27.1%...”

“2023年1-11月,我国挖掘机累计产量213850台,同比下降25.1%,降幅较1-10月扩大0.5个百分点...”

根据中国工程机械工业协会对挖掘机主要制造企业统计以及国家统计局的数据,其中我国挖掘机累计产量降幅已连续7个月扩大,2023年1-11月国内挖掘机销量同比下降43.5%。我国挖掘机产销同比双双下降。

在工程机械市场中,开工的冷热度直接影响着设备的产销量。工程机械作为基础设施建设的重要工具,以挖掘机为主要代表,其销量的增加往往与开工率的提高密切相关,高开工率意味着市场对挖掘机的实际需求增加。

本期我们对今日工程机械智库(中国工程机械流通领域市场监测的开工率部分)、小松挖掘机开工小时数以及央视财经挖掘机指数,三种针对工程机械开工情况进行的,不同口径的数据进行探讨,一窥当下工程机械市场,仅供参考。

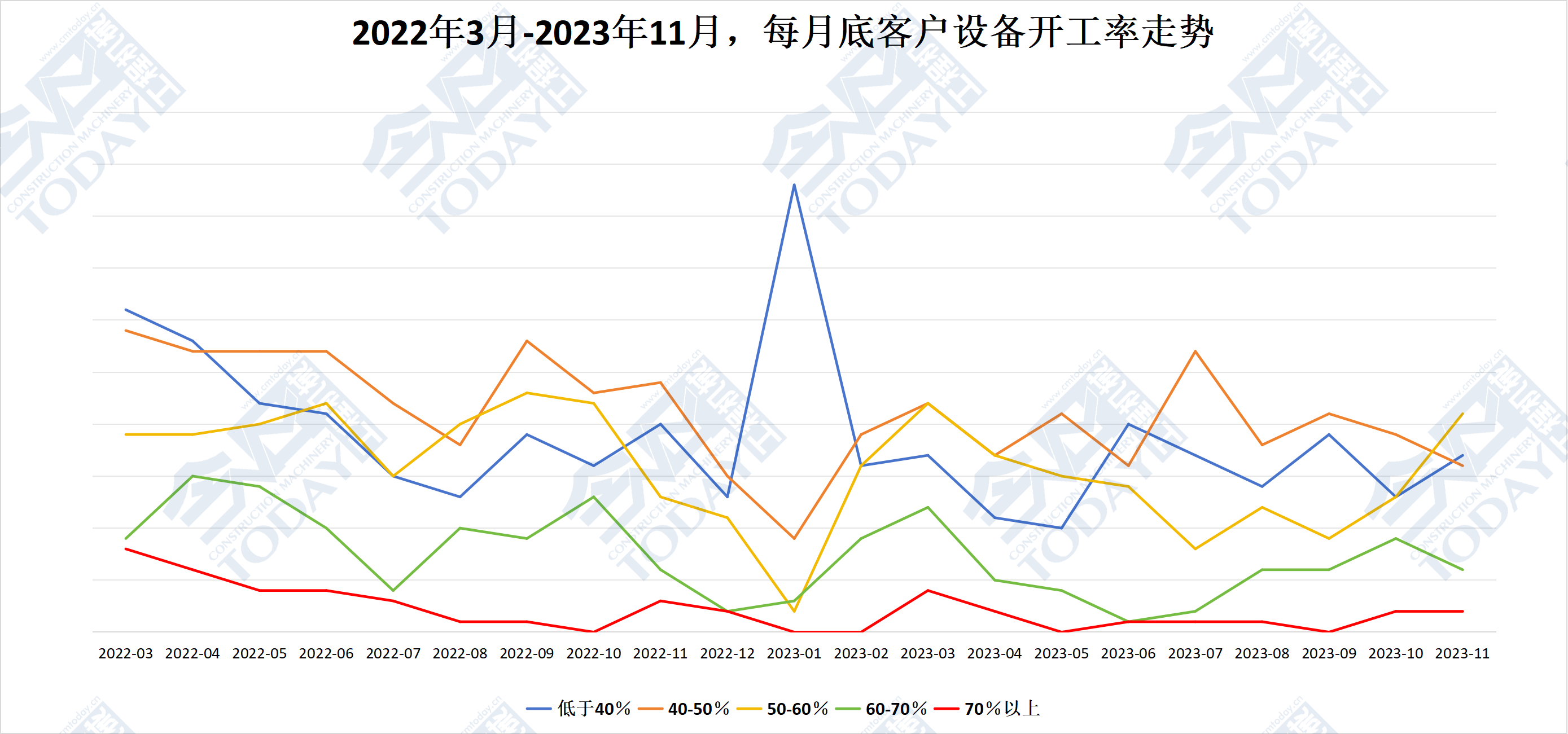

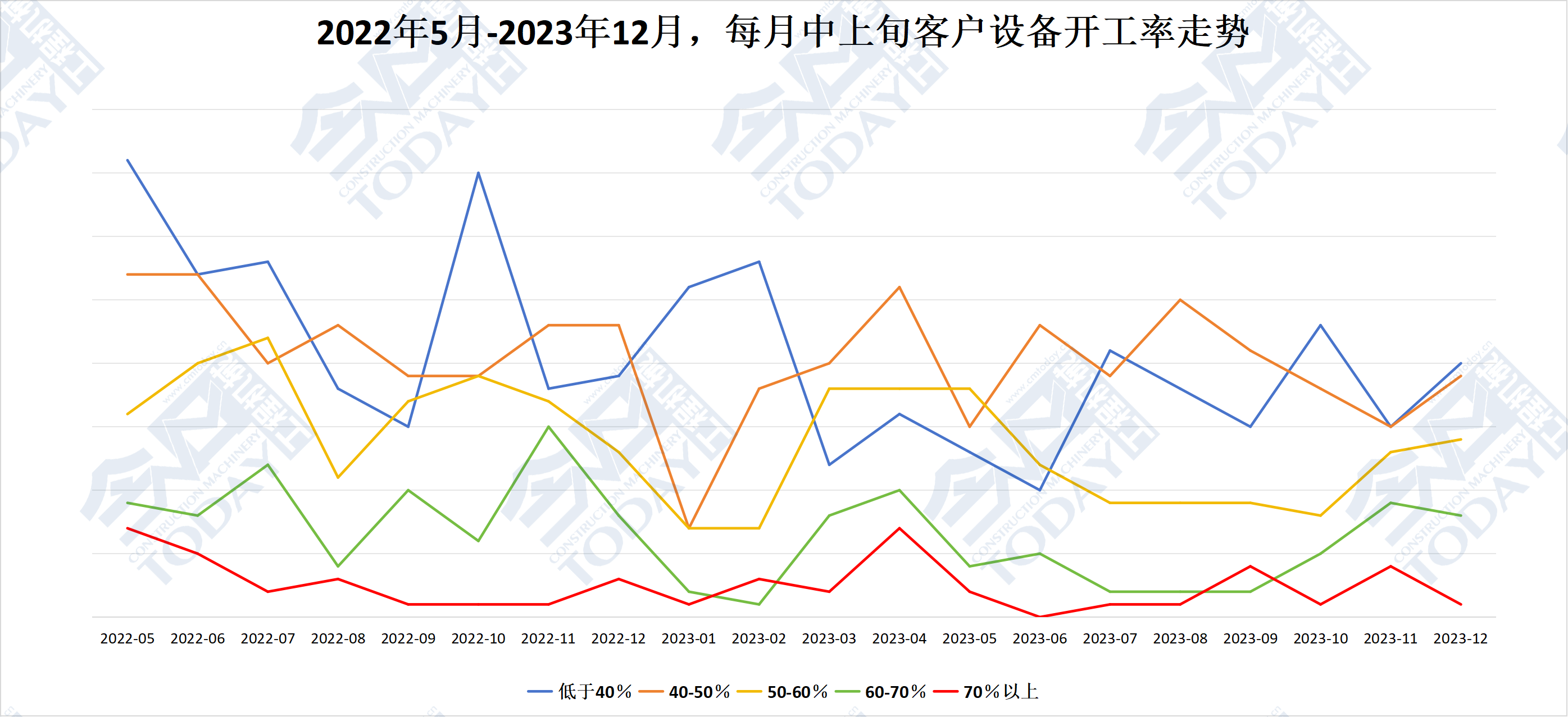

今日工程机械智库:高开工率不断探底,中低开工率小幅恶化

根据今日工程机械智库最新数据统计,11月底到12月上旬的整体终端市场的开工率并没有能延续上一个调研周期的转好趋势,情况开始恶化,这与近日北方降雪和南方降雨等极端天气的较大影响密切相关。(详见“12月工程机械流通市场监测:预期趋稳,逾期风险小幅恶化”)

其中,2023年11月底,设备开工率的环比有小幅恶化,且同比情况也要弱于去年。低开工率的占比上升,相对高开工率的占比不断下降。12月上旬的高开工率继续下滑,且呈现扩大趋势。

从趋势上看,23年12月上旬比23年11月底,客户设备开工率的分化趋势在减弱。

2022年3月-2023年11月,每月底客户设备开工率走势

2022年5月-2023年12月,每月中上旬客户设备开工率走势

值得注意的是,本轮调研覆盖的区域中,23年11月底到12月上旬的高开率基本都集中在华东、华南、华中和西南地区,但不完全重合。进入12月之后,西北的开工率回暖明显,尤其是甘肃和青海两省。总体上来看,贵州和广西两省的开工情况表现最好,终端市场的设备开工情况稳定好转。

纵观2022年3月至今每月中上旬及月底的开工数据,市场低迷显露无疑,工程机械设备高开工率在不断探底,中低开工率情况也要弱于去年。

但从四季度政府出台的财政政策以及投资计划落地情况看,政策端传导到需求端的速度在不断加快。具体看,四季度以政府增发一万亿元国债影响最大,截止12月中下旬,共下达两批国债项目清单,涉及项目1.25万个,拟安排增发国债金额超8000亿元,Wind数据显示,截至12月26日今年国债发行规模为11.1万亿,创历史新高。

包括近日以河北、山西、海南、江苏等地,陆续披露2024年一季度地方政府债券发行计划,预计发债规模超过2200亿元。乐观来看,不断落实的项目清单和地方政府提前披露的2024年地方债发行计划,给工程机械设备未来批量开工埋下了可能。

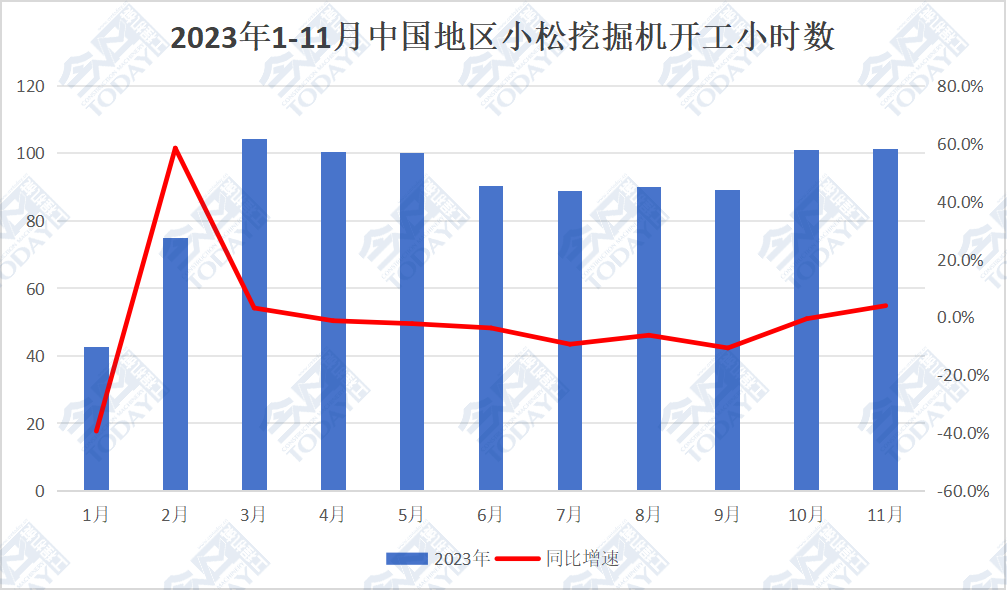

小松挖掘机开工小时数:11月中国地区同比增速回正,但近三年中国地区开工小时数下滑明显

小松官网最新公布的2023年11月小松挖掘机开工小时数数据显示,11月中国地区小松挖掘机开工小时数为101.2小时,同比增速再次回正,结束了自2023年4月以来的下降趋势,同比2022年11月增长4.0%,环比10月份微幅增长。

2023年1-11月中国地区小松挖掘机开工小时数(数据来源:小松官网)

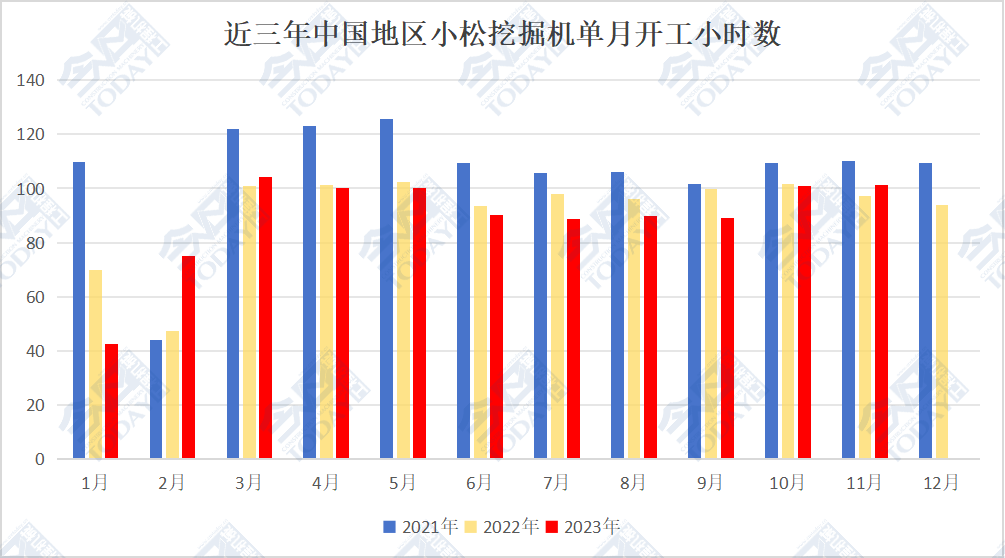

全年来看,2023年1-11月,中国地区小松挖掘机开工小时数为983.1,较2022年同期减少25小时,较2021年同期减少183.9小时,符合国内市场自2021年下半年进入下行期整体趋势。

近三年中国地区小松挖掘机单月开工小时数(数据来源:小松官网)

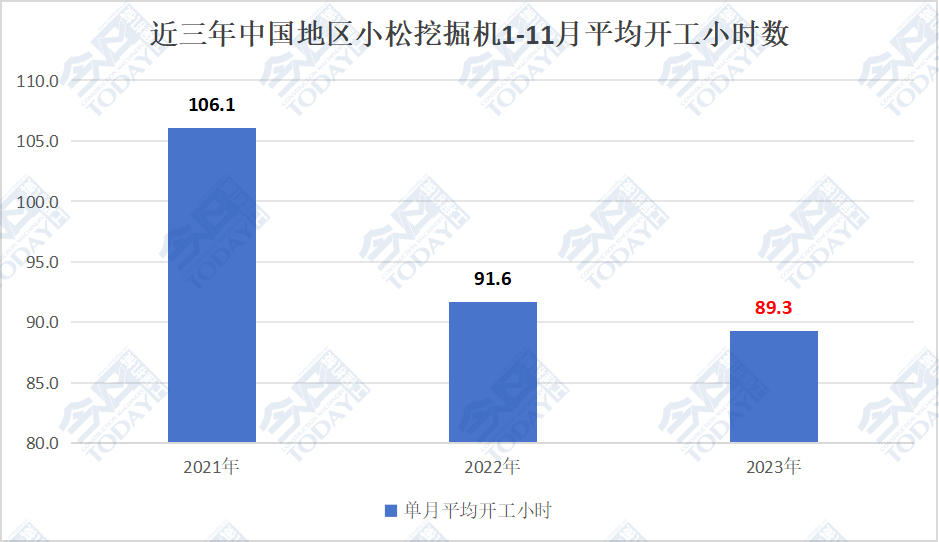

近三年中国地区小松挖掘机1-11月平均开工小时数(数据来源:小松官网)

近三年中国地区小松挖掘机月度平均开工小时数同样以2023年最低,2023年1-11月单月平均开工小时89.3,2022年和2021年同期分别为91.6和106.1小时。整体来看,11月中国地区小松挖掘机开工小时数的转正,给部分市场用户带来一丝期待,但近三年中国地区小松挖掘机开工小时数不断下滑的趋势毋庸置疑。

小松挖掘机的小时数是通过装在设备上的GPS管理系统来采集的,其在世界各国也是公认能反映房地产和基建施工景气度的风向标级指数,但理性分析可以发现,近十多年来我国工程机械市场,国产品牌不断赶超,外资品牌市占率明显下降,中国地区小松挖掘机的开工小时数下降的原因也趋于复杂,既可以归结于消费者更倾向购买国产品牌的挖掘机,又可能是市场需求整体下降,再或者是小松公司近年来在中国市场销售额不断下降,其在中国的市场战略有所改变等等。故客观参考中国地区小松挖掘机开工小时数更为合适。

央视财经挖掘机指数:11月我国工程机械总体开工率60.18%,但不及2022年同期情况

“2023年11月我国工程机械总体开工率60.18%,从全国来看,共有11个省份开工率超过70%。其中,安徽、江西、浙江分别以79.80%、76.67%、75.12%,位列全国前三。”

以上为2023年12月中旬央视财经挖掘机指数最新的数据披露,该指数在2021年8月中旬正式对外发布,作为央视财经联合三一重工、树根互联共同打造的官方指数,也纳入本次探讨的范围内。

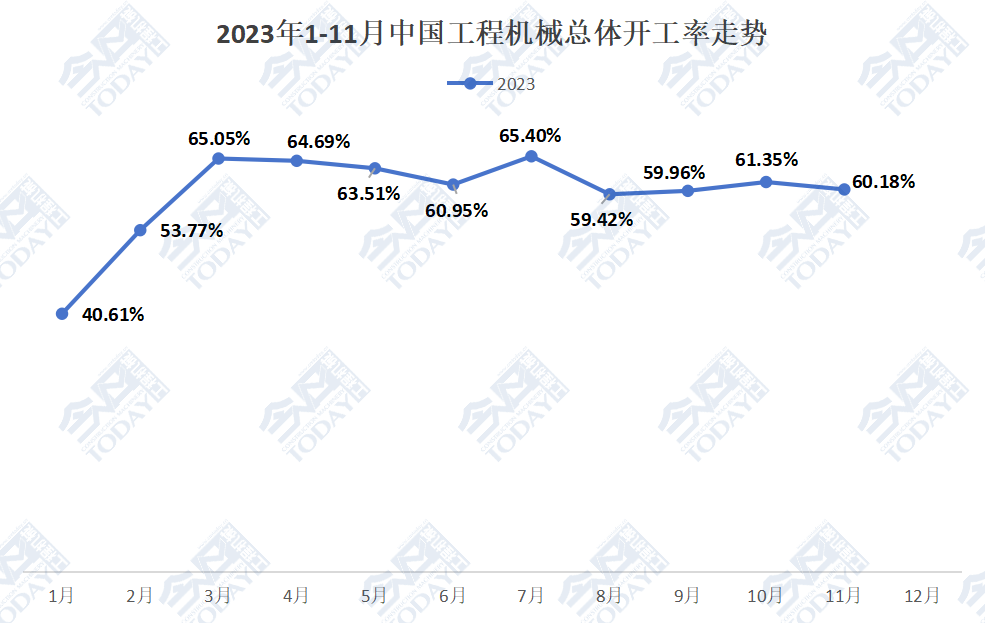

2023年1-11月中国工程机械总体开工率走势(数据来源:央视财经)

单从11月对外披露的开工率数据看,国内市场开工一片火热,但对比2022年同期,同比下滑了0.63个百分点,环比10月下滑了1.17个百分点,11月的工程机械总体开工率数据处于2023年11个月份的中下游位置。

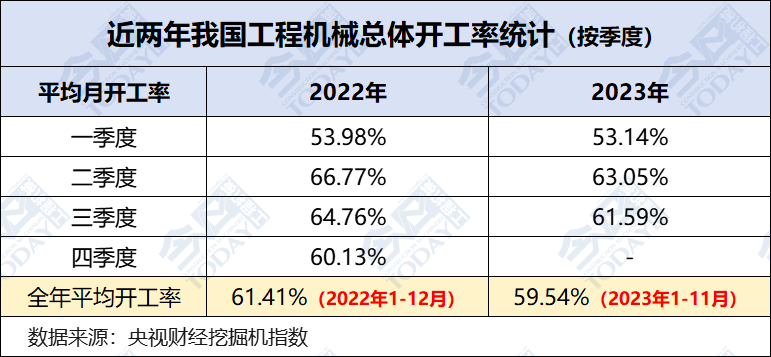

纵向分析看,2023年1-11月全国单月的平均开工率为59.54%,一、二、三季度平均月开工率分别为53.14%、63.05、61.59,而相比2022年一、二、三季度,平均月开工率分别为53.98%、66.77%、64.76%,均不及2022年同期。值得一提的是,2023年7月我国工程机械总体开工率最高65.40%,与2022年同期持平。

简单对比下,2023年工程机械市场高位平稳运行的11月不及2022年同期水平,整体市场仍处于下行通道,但根据2023年10、11月的工程机械总体开工率数据来看,预测2023年四季度整体的平均月开工率较2022年有所好转。

三种不同开工指数的数据映射下,我国工程机械市场筑底过程逐步清晰。

需要注意的是,行业不断触底,已经开始出现反弹。近日“三一挖掘机代理商合肥湘元官宣涨价”事件,引起业内探讨,其中分别对安徽地区的大中小挖进行不同程度的价格上调,具体背后的原因我们不得而知,但一味追求低价绝无获益可能。

相信在市场下行期坚守价值,机会仍然存在。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

不同开工指数映射下的工程机械市场

匠客工程机械 评论(0)

来源:匠客工程机械

挖掘机产销同比双降,整体终端市场的开工率也没有出现转好趋势。

“2023年1-11月,共销售挖掘机178320台,同比下降27.1%...”

“2023年1-11月,我国挖掘机累计产量213850台,同比下降25.1%,降幅较1-10月扩大0.5个百分点...”

根据中国工程机械工业协会对挖掘机主要制造企业统计以及国家统计局的数据,其中我国挖掘机累计产量降幅已连续7个月扩大,2023年1-11月国内挖掘机销量同比下降43.5%。我国挖掘机产销同比双双下降。

在工程机械市场中,开工的冷热度直接影响着设备的产销量。工程机械作为基础设施建设的重要工具,以挖掘机为主要代表,其销量的增加往往与开工率的提高密切相关,高开工率意味着市场对挖掘机的实际需求增加。

本期我们对今日工程机械智库(中国工程机械流通领域市场监测的开工率部分)、小松挖掘机开工小时数以及央视财经挖掘机指数,三种针对工程机械开工情况进行的,不同口径的数据进行探讨,一窥当下工程机械市场,仅供参考。

今日工程机械智库:高开工率不断探底,中低开工率小幅恶化

根据今日工程机械智库最新数据统计,11月底到12月上旬的整体终端市场的开工率并没有能延续上一个调研周期的转好趋势,情况开始恶化,这与近日北方降雪和南方降雨等极端天气的较大影响密切相关。(详见“12月工程机械流通市场监测:预期趋稳,逾期风险小幅恶化”)

其中,2023年11月底,设备开工率的环比有小幅恶化,且同比情况也要弱于去年。低开工率的占比上升,相对高开工率的占比不断下降。12月上旬的高开工率继续下滑,且呈现扩大趋势。

从趋势上看,23年12月上旬比23年11月底,客户设备开工率的分化趋势在减弱。

2022年3月-2023年11月,每月底客户设备开工率走势

2022年5月-2023年12月,每月中上旬客户设备开工率走势

值得注意的是,本轮调研覆盖的区域中,23年11月底到12月上旬的高开率基本都集中在华东、华南、华中和西南地区,但不完全重合。进入12月之后,西北的开工率回暖明显,尤其是甘肃和青海两省。总体上来看,贵州和广西两省的开工情况表现最好,终端市场的设备开工情况稳定好转。

纵观2022年3月至今每月中上旬及月底的开工数据,市场低迷显露无疑,工程机械设备高开工率在不断探底,中低开工率情况也要弱于去年。

但从四季度政府出台的财政政策以及投资计划落地情况看,政策端传导到需求端的速度在不断加快。具体看,四季度以政府增发一万亿元国债影响最大,截止12月中下旬,共下达两批国债项目清单,涉及项目1.25万个,拟安排增发国债金额超8000亿元,Wind数据显示,截至12月26日今年国债发行规模为11.1万亿,创历史新高。

包括近日以河北、山西、海南、江苏等地,陆续披露2024年一季度地方政府债券发行计划,预计发债规模超过2200亿元。乐观来看,不断落实的项目清单和地方政府提前披露的2024年地方债发行计划,给工程机械设备未来批量开工埋下了可能。

小松挖掘机开工小时数:11月中国地区同比增速回正,但近三年中国地区开工小时数下滑明显

小松官网最新公布的2023年11月小松挖掘机开工小时数数据显示,11月中国地区小松挖掘机开工小时数为101.2小时,同比增速再次回正,结束了自2023年4月以来的下降趋势,同比2022年11月增长4.0%,环比10月份微幅增长。

2023年1-11月中国地区小松挖掘机开工小时数(数据来源:小松官网)

全年来看,2023年1-11月,中国地区小松挖掘机开工小时数为983.1,较2022年同期减少25小时,较2021年同期减少183.9小时,符合国内市场自2021年下半年进入下行期整体趋势。

近三年中国地区小松挖掘机单月开工小时数(数据来源:小松官网)

近三年中国地区小松挖掘机1-11月平均开工小时数(数据来源:小松官网)

近三年中国地区小松挖掘机月度平均开工小时数同样以2023年最低,2023年1-11月单月平均开工小时89.3,2022年和2021年同期分别为91.6和106.1小时。整体来看,11月中国地区小松挖掘机开工小时数的转正,给部分市场用户带来一丝期待,但近三年中国地区小松挖掘机开工小时数不断下滑的趋势毋庸置疑。

小松挖掘机的小时数是通过装在设备上的GPS管理系统来采集的,其在世界各国也是公认能反映房地产和基建施工景气度的风向标级指数,但理性分析可以发现,近十多年来我国工程机械市场,国产品牌不断赶超,外资品牌市占率明显下降,中国地区小松挖掘机的开工小时数下降的原因也趋于复杂,既可以归结于消费者更倾向购买国产品牌的挖掘机,又可能是市场需求整体下降,再或者是小松公司近年来在中国市场销售额不断下降,其在中国的市场战略有所改变等等。故客观参考中国地区小松挖掘机开工小时数更为合适。

央视财经挖掘机指数:11月我国工程机械总体开工率60.18%,但不及2022年同期情况

“2023年11月我国工程机械总体开工率60.18%,从全国来看,共有11个省份开工率超过70%。其中,安徽、江西、浙江分别以79.80%、76.67%、75.12%,位列全国前三。”

以上为2023年12月中旬央视财经挖掘机指数最新的数据披露,该指数在2021年8月中旬正式对外发布,作为央视财经联合三一重工、树根互联共同打造的官方指数,也纳入本次探讨的范围内。

2023年1-11月中国工程机械总体开工率走势(数据来源:央视财经)

单从11月对外披露的开工率数据看,国内市场开工一片火热,但对比2022年同期,同比下滑了0.63个百分点,环比10月下滑了1.17个百分点,11月的工程机械总体开工率数据处于2023年11个月份的中下游位置。

纵向分析看,2023年1-11月全国单月的平均开工率为59.54%,一、二、三季度平均月开工率分别为53.14%、63.05、61.59,而相比2022年一、二、三季度,平均月开工率分别为53.98%、66.77%、64.76%,均不及2022年同期。值得一提的是,2023年7月我国工程机械总体开工率最高65.40%,与2022年同期持平。

简单对比下,2023年工程机械市场高位平稳运行的11月不及2022年同期水平,整体市场仍处于下行通道,但根据2023年10、11月的工程机械总体开工率数据来看,预测2023年四季度整体的平均月开工率较2022年有所好转。

三种不同开工指数的数据映射下,我国工程机械市场筑底过程逐步清晰。

需要注意的是,行业不断触底,已经开始出现反弹。近日“三一挖掘机代理商合肥湘元官宣涨价”事件,引起业内探讨,其中分别对安徽地区的大中小挖进行不同程度的价格上调,具体背后的原因我们不得而知,但一味追求低价绝无获益可能。

相信在市场下行期坚守价值,机会仍然存在。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信