2023年4月6-15日,《今日工程机械》进行了“2023年第一季度中国工程机械代理商发展状况调查”,从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2023年第一季度,中国工程机械行业代理渠道的现状。

盈利状态

43.75%的代理商盈利

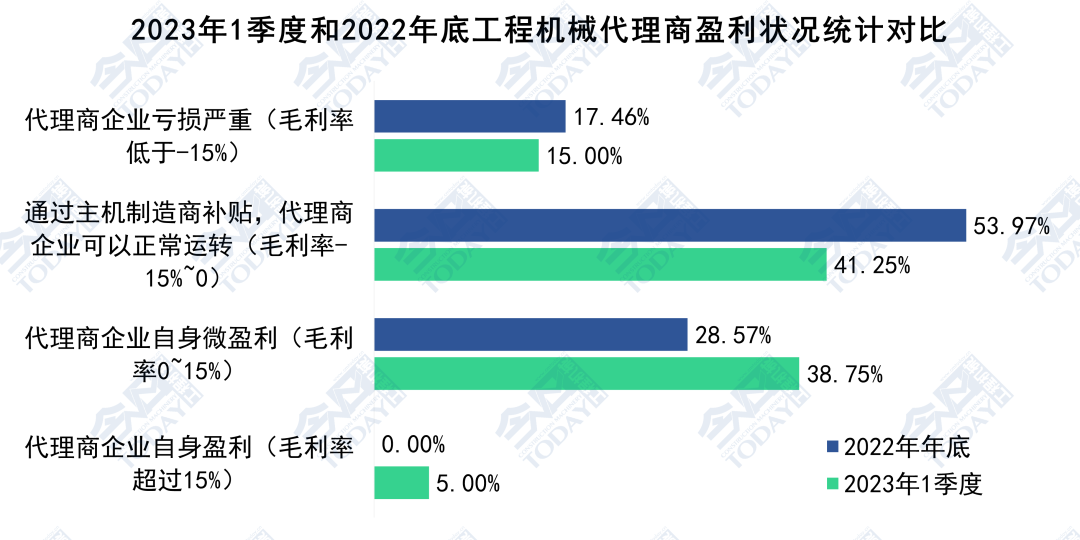

从调查的结果分析来看,2023年第一季度,56.25%的代理商企业是亏损的,有43.75%的代理商企业处于微盈利或盈利状态,相比22年底,代理商群体的盈利改善幅度达到15.18个百分点;其中毛利率超过15%的代理商样本占到了5%,但是严格核算下来也仅十余家而已;处于严重亏损的企业数量小幅缩小,亏损面收窄了2.46个百分点,但是占比仍然高达15%。

与2022年底的调研结果相比,通过主机厂家补贴才可以正常运转的企业数小幅收窄,仍然有超过四成的代理商靠着主机厂输血才能维持下去。

整体看2023年第一季度相比2022年底,尽管周期性市场下行和恶性竞争等多方面的挑战与压力犹在,但是广大工程机械代理商群体主动求变、积极调整,共同探索具有中国特色工程机械代理制转型升级的可行路径,努力提升渠道的价值和能力,进而代理商群体的盈利情况实现了小幅改善,整体亏损面从超七成改善到近六成。

但是考虑到多数已经退出和正在退出的代理商不在统计范畴之内,由于代理商在行业价值链条中的中间位置,导致整体工程机械代理商群体的困局在很大程度上仍然存在,很多工程机械代理商的生存状态堪忧。行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业能够重视渠道的价值和可持续稳健发展。

2023年第一季度和2022年底中国工程机械代理商

盈利状况分布对比

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,非常健康,占比8.02%,比22年底减少0.91个百分点;第二类是盈利、市场占有率下降的企业,为了保持企业盈利,而收缩了销量规模,占比21.15%,比22年底增加11.33个百分点;第三类是盈利、市场占有率持平的企业,经营比较稳健,占比14.58%,比22年底增加4.76个百分点;第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,占比11.03%,比22年底减少了15.76个百分点;第五类是亏损、市场占有率持平的企业,运营情况较危险,占比17.65%,比22年底减少2.44个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比27.57%,比22年底增加了3.02个百分点。后两者危险代理商的群体合计小幅增加了0.58个百分点,合计占比超过了45%,需要引起业内代理商同仁警惕自身的运营状况。

代理商保外服务

收入平均降低2.74%

2023年第一季度,代理商的保外服务收入相比去年同期平均降低2.74%。同比降幅明显大于行业均值的有西北的甘肃、陕西,华北的河北、天津,华中的河南、湖南,华南的海南、广西,华东的山东、江西等;而优于行业均态,有相对较好保外服务收入的代理商群体主要分布在新疆、重庆、黑龙江、辽宁、湖北、吉林和安徽等区域。

近五成工程机械代理商

存在不同程度的买断行为

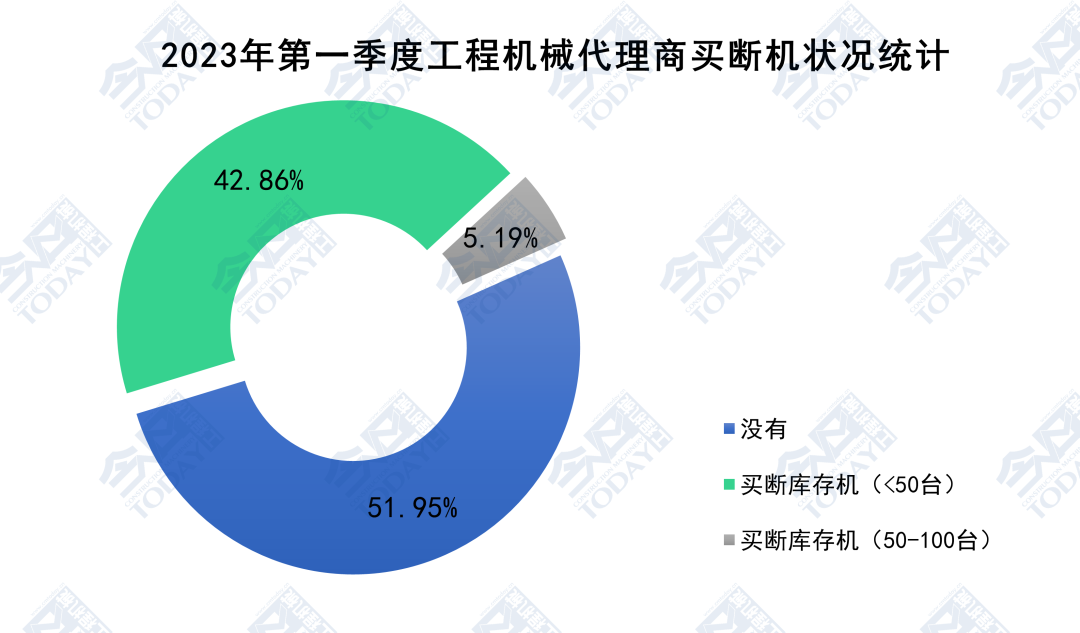

2023年第一季度末,没有买断的代理商有51.95%,比22年底增加21.72个百分点,短期来看,渠道端在第一季度末,铺货买断的情况相比去年有所缓解,预计这种趋势会在2023年上半年仍然持续。

行业渠道端整体买断的情况所有缓解,一方面是市场显著低于预期,致使厂商调节产能与备货之后,有所缓解,特别是一些厂商已经不再坚持以市场占有率为主要目标的营销策略;另外一方面,随着国三产品库存的逐步出清,渠道端库存量也有所降低。

买断50台以下库存机的企业占比有所降低,由2022年的55. 81%降低到了42.816;而买断51~100台库存机的企业也有所降低,由9.3%降低到了5.19%。

2023年第一季度中国工程机械代理商不同买断情况分布对比

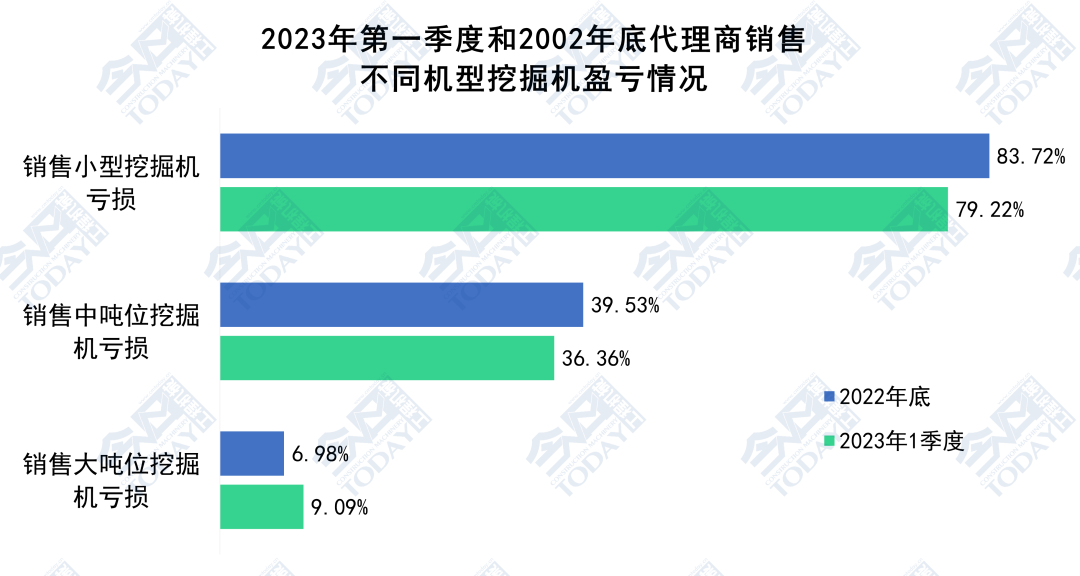

小中挖亏损面小幅改善

大挖价格战竞争继续加剧

2023年第一季度,79.22%的代理商在销售小挖时出现亏损,比22年底比重减少4.50个百分点;有36.36%的代理商在销售中挖时亏损,比22年底改善3.17个百分点;有9.09%的代理商在销售大挖时亏损,比22年底恶化2.11个百分点。

2023年第一季度和2022年底中国工程机械代理商销售不同机型挖掘机亏损情况对比

代理商的经营和利润情况仍然承压

客户风险有小幅改善

对比2022年第四季度,2023年第一季度有72.73%的代理商的业务收入明显下滑,有41.56%的代理商的利润急剧下滑,有27.27%的代理商的用户还款逾期率明显上升。

对比22年四季度的调研数据,上述三点的比重分别减少6.34、-4.35和9.94个百分点。由此可见,代理商的业务收入和用户还款逾期率情况有小幅改善,但是代理商的利润情况仍然不容乐观。

在我们的调研反馈样本中,也有极少的一些代理商在2023年第一季度实现了逆势上扬,经营质量提升,业务收入上浮。

2023年第一季度比2022年四季度末

工程机械代理商经营状况变化

现金流状况和业务战略布局

调整是代理商决策层最焦虑问题

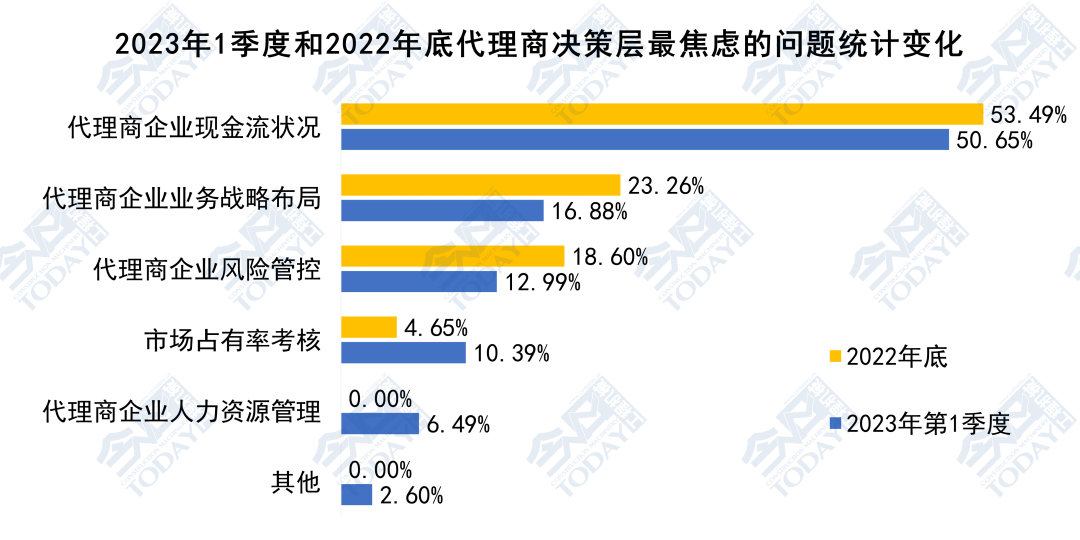

从代理商决策层最焦虑的核心问题看,相比22年底,2023年第一季度,现金率状况、业务战略布局和风险管控的选择比重分别降低了2.84、6.38和5.61个百分点;市场占有率考核和企业人力资源管理,选择权重分别提高了5.74和6.49个百分点。

在此次摸底调查中,我们发现与之前不同的是,在低谷期,代理商决策者开始忧虑人力资源管理问题。而部分代理商仍然受限于制造商的市场占有率考核,还有为了维持自身的区域市场地位,而焦灼于此。

2023年一季度和2022年底中国工程机械代理商

决策层交流问题选择对比

一季度代理商

平均裁员比重为7.55%

2023年第一季度,继续有53.5%的代理商企业继续进行了人力资源的调整,比22年四季度减少了17.2个百分点。一季度的平均裁员比例为7.55%,比22年四季度扩大了0.53个百分点;此外,有3.15%的代理商企业进行了人力资源的扩张,分别分布在湖南、湖北、广西和四川等省份。

出路展望

多元化布局和转型后市场服务成为共识

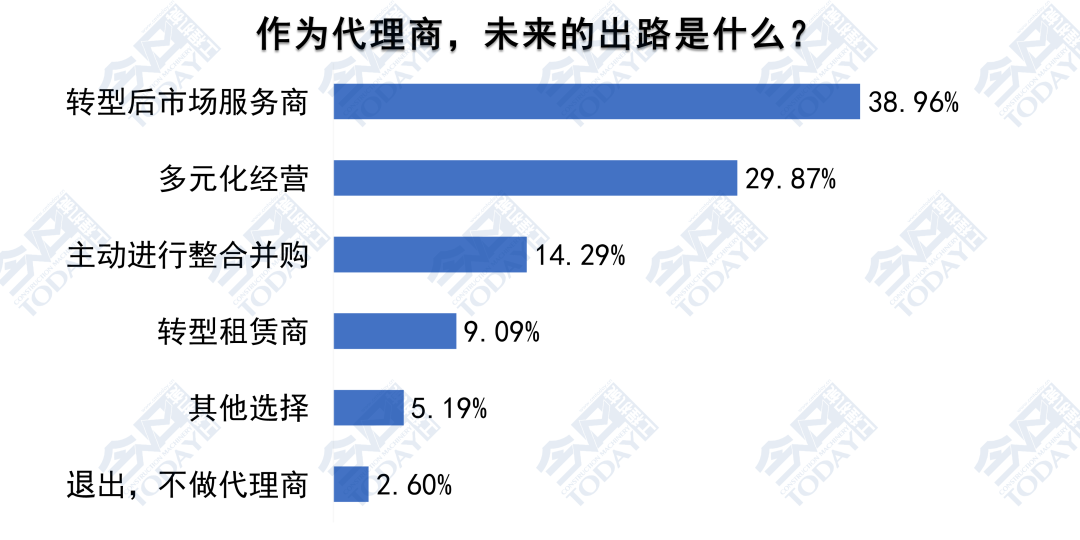

从代理商未来出路的反馈情况来,38.96%的代理商选择转型后市场服务,比22年四季度比重减少16.85个百分点;29.87%的代理商选择多元化经营,比重增加8.94个百分点;14.29%的代理商选择主动进行整合并购,比重增加7.31个百分点;9.09%的代理商转型租赁商,比重增加2.11个百分点;还有2.60%的代理商选择退出不做,比重减少2.05个百分点。

2023年一季度和2022年底中国工程机械代理商

决策层交流问题选择对比

整体来看,只有代理商转型升级的出路开始逐步聚焦,在做过诸多尝试之后,后市场服务商和多元化经营成为多数代理商的共同有效选择,也成为行业的共识。

选择退出行业的代理商比重虽然有小幅收窄,但是也意味着2023年第一季度,有3%左右的工程机械代理商群体主动或者被动地离开了这个行业。

代理商如何迷茫而不迷路?日前,笔者在今日工程机械微信号上编发了行业专家、今日工程机械特约专栏作者孙长鑫老师的同名稿件。笔者将该文中的几段话再次抄录在这里,以供同仁们共勉:

「市场低迷,行业下行,最忌讳慌乱,什么都干,经营项目应该做减法,不做加法。

活下去,是创业和经营公司的最高准则,这就是方向,不能迷失。

代理商在没有决定退出之前,要紧跟工厂节奏,工厂的策略和对市场的判断能力,远远大于代理商。

衡量一个企业或代理商是否优秀的标准,除了销量、收入、利润和占有率等指标外,还有一个重要指标就是是否能够穿越周期,是否能够在多变的外部环境下生存。

如果不能在行业下滑周期中,提高公司的综合运营能力,那就是真正浪费了一次危机和完善自己的机会。」

基于准确、真实信息和数据而做出的战略选择非常重要,这种选择不应该是被舆论和其他因素左右的,而是基于理性和企业和行业的客观实际情况而做出的选择,继而这种选择应该细化成基于企业和行业的市场变化而可调整的企业预算和运营规划。

2023年第一季度中国工程机械代理商出路选择关键词分布

信心如磐,砥砺前行。希望《今日工程机械》杂志与中国工程机械市场调研中心季度开展的“中国工程机械代理商发展状况调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

《2023年第一季度中国工程机械代理商发展状况调研报告》完整版,请联系中国工程机械市场调研中心

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

信心如磐,砥砺前行:2023年第一季度中国工程机械代理商发展状况调研分析报告

匠客工程机械 评论(0)

来源:匠客工程机械

2023年4月6-15日,《今日工程机械》进行了“2023年第一季度中国工程机械代理商发展状况调查”,从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2023年第一季度,中国工程机械行业代理渠道的现状。

盈利状态

43.75%的代理商盈利

从调查的结果分析来看,2023年第一季度,56.25%的代理商企业是亏损的,有43.75%的代理商企业处于微盈利或盈利状态,相比22年底,代理商群体的盈利改善幅度达到15.18个百分点;其中毛利率超过15%的代理商样本占到了5%,但是严格核算下来也仅十余家而已;处于严重亏损的企业数量小幅缩小,亏损面收窄了2.46个百分点,但是占比仍然高达15%。

与2022年底的调研结果相比,通过主机厂家补贴才可以正常运转的企业数小幅收窄,仍然有超过四成的代理商靠着主机厂输血才能维持下去。

整体看2023年第一季度相比2022年底,尽管周期性市场下行和恶性竞争等多方面的挑战与压力犹在,但是广大工程机械代理商群体主动求变、积极调整,共同探索具有中国特色工程机械代理制转型升级的可行路径,努力提升渠道的价值和能力,进而代理商群体的盈利情况实现了小幅改善,整体亏损面从超七成改善到近六成。

但是考虑到多数已经退出和正在退出的代理商不在统计范畴之内,由于代理商在行业价值链条中的中间位置,导致整体工程机械代理商群体的困局在很大程度上仍然存在,很多工程机械代理商的生存状态堪忧。行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业能够重视渠道的价值和可持续稳健发展。

2023年第一季度和2022年底中国工程机械代理商

盈利状况分布对比

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,非常健康,占比8.02%,比22年底减少0.91个百分点;第二类是盈利、市场占有率下降的企业,为了保持企业盈利,而收缩了销量规模,占比21.15%,比22年底增加11.33个百分点;第三类是盈利、市场占有率持平的企业,经营比较稳健,占比14.58%,比22年底增加4.76个百分点;第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,占比11.03%,比22年底减少了15.76个百分点;第五类是亏损、市场占有率持平的企业,运营情况较危险,占比17.65%,比22年底减少2.44个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比27.57%,比22年底增加了3.02个百分点。后两者危险代理商的群体合计小幅增加了0.58个百分点,合计占比超过了45%,需要引起业内代理商同仁警惕自身的运营状况。

代理商保外服务

收入平均降低2.74%

2023年第一季度,代理商的保外服务收入相比去年同期平均降低2.74%。同比降幅明显大于行业均值的有西北的甘肃、陕西,华北的河北、天津,华中的河南、湖南,华南的海南、广西,华东的山东、江西等;而优于行业均态,有相对较好保外服务收入的代理商群体主要分布在新疆、重庆、黑龙江、辽宁、湖北、吉林和安徽等区域。

近五成工程机械代理商

存在不同程度的买断行为

2023年第一季度末,没有买断的代理商有51.95%,比22年底增加21.72个百分点,短期来看,渠道端在第一季度末,铺货买断的情况相比去年有所缓解,预计这种趋势会在2023年上半年仍然持续。

行业渠道端整体买断的情况所有缓解,一方面是市场显著低于预期,致使厂商调节产能与备货之后,有所缓解,特别是一些厂商已经不再坚持以市场占有率为主要目标的营销策略;另外一方面,随着国三产品库存的逐步出清,渠道端库存量也有所降低。

买断50台以下库存机的企业占比有所降低,由2022年的55. 81%降低到了42.816;而买断51~100台库存机的企业也有所降低,由9.3%降低到了5.19%。

2023年第一季度中国工程机械代理商不同买断情况分布对比

小中挖亏损面小幅改善

大挖价格战竞争继续加剧

2023年第一季度,79.22%的代理商在销售小挖时出现亏损,比22年底比重减少4.50个百分点;有36.36%的代理商在销售中挖时亏损,比22年底改善3.17个百分点;有9.09%的代理商在销售大挖时亏损,比22年底恶化2.11个百分点。

2023年第一季度和2022年底中国工程机械代理商销售不同机型挖掘机亏损情况对比

代理商的经营和利润情况仍然承压

客户风险有小幅改善

对比2022年第四季度,2023年第一季度有72.73%的代理商的业务收入明显下滑,有41.56%的代理商的利润急剧下滑,有27.27%的代理商的用户还款逾期率明显上升。

对比22年四季度的调研数据,上述三点的比重分别减少6.34、-4.35和9.94个百分点。由此可见,代理商的业务收入和用户还款逾期率情况有小幅改善,但是代理商的利润情况仍然不容乐观。

在我们的调研反馈样本中,也有极少的一些代理商在2023年第一季度实现了逆势上扬,经营质量提升,业务收入上浮。

2023年第一季度比2022年四季度末

工程机械代理商经营状况变化

现金流状况和业务战略布局

调整是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,相比22年底,2023年第一季度,现金率状况、业务战略布局和风险管控的选择比重分别降低了2.84、6.38和5.61个百分点;市场占有率考核和企业人力资源管理,选择权重分别提高了5.74和6.49个百分点。

在此次摸底调查中,我们发现与之前不同的是,在低谷期,代理商决策者开始忧虑人力资源管理问题。而部分代理商仍然受限于制造商的市场占有率考核,还有为了维持自身的区域市场地位,而焦灼于此。

2023年一季度和2022年底中国工程机械代理商

决策层交流问题选择对比

一季度代理商

平均裁员比重为7.55%

2023年第一季度,继续有53.5%的代理商企业继续进行了人力资源的调整,比22年四季度减少了17.2个百分点。一季度的平均裁员比例为7.55%,比22年四季度扩大了0.53个百分点;此外,有3.15%的代理商企业进行了人力资源的扩张,分别分布在湖南、湖北、广西和四川等省份。

出路展望

多元化布局和转型后市场服务成为共识

从代理商未来出路的反馈情况来,38.96%的代理商选择转型后市场服务,比22年四季度比重减少16.85个百分点;29.87%的代理商选择多元化经营,比重增加8.94个百分点;14.29%的代理商选择主动进行整合并购,比重增加7.31个百分点;9.09%的代理商转型租赁商,比重增加2.11个百分点;还有2.60%的代理商选择退出不做,比重减少2.05个百分点。

2023年一季度和2022年底中国工程机械代理商

决策层交流问题选择对比

整体来看,只有代理商转型升级的出路开始逐步聚焦,在做过诸多尝试之后,后市场服务商和多元化经营成为多数代理商的共同有效选择,也成为行业的共识。

选择退出行业的代理商比重虽然有小幅收窄,但是也意味着2023年第一季度,有3%左右的工程机械代理商群体主动或者被动地离开了这个行业。

代理商如何迷茫而不迷路?日前,笔者在今日工程机械微信号上编发了行业专家、今日工程机械特约专栏作者孙长鑫老师的同名稿件。笔者将该文中的几段话再次抄录在这里,以供同仁们共勉:

「市场低迷,行业下行,最忌讳慌乱,什么都干,经营项目应该做减法,不做加法。

活下去,是创业和经营公司的最高准则,这就是方向,不能迷失。

代理商在没有决定退出之前,要紧跟工厂节奏,工厂的策略和对市场的判断能力,远远大于代理商。

衡量一个企业或代理商是否优秀的标准,除了销量、收入、利润和占有率等指标外,还有一个重要指标就是是否能够穿越周期,是否能够在多变的外部环境下生存。

如果不能在行业下滑周期中,提高公司的综合运营能力,那就是真正浪费了一次危机和完善自己的机会。」

基于准确、真实信息和数据而做出的战略选择非常重要,这种选择不应该是被舆论和其他因素左右的,而是基于理性和企业和行业的客观实际情况而做出的选择,继而这种选择应该细化成基于企业和行业的市场变化而可调整的企业预算和运营规划。

2023年第一季度中国工程机械代理商出路选择关键词分布

信心如磐,砥砺前行。希望《今日工程机械》杂志与中国工程机械市场调研中心季度开展的“中国工程机械代理商发展状况调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

《2023年第一季度中国工程机械代理商发展状况调研报告》完整版,请联系中国工程机械市场调研中心

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信