浙商证券机械团队近日发布了《2023:周期与成长——能否共舞?——2023年机械行业年度策略》,有关工程机械行业的部分,报告认为行业处于逐渐筑底的过程中,预期有所改善,长期看好行业国际化、电动化、数字化发展。同时,对徐工机械、三一重工、恒立液压等产业链上下游龙头企业给出了相应的预测性分析。

现将主要内容分整理分享:

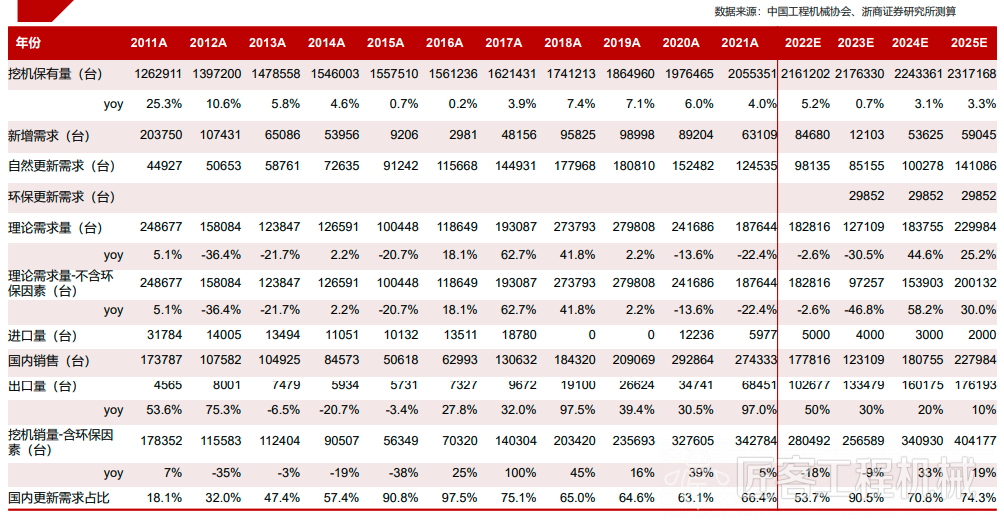

工程机械2023年挖掘机销量有望见底,预期逐步改善。

需求边际改善:房地产预期改善,基建投资力度加大,出口维持较高增长;更换需求逐步触底,行业将逐步筑底,预期改善。

挖掘机,国内新增需求放缓,更新需求占据主导,替代需求长期存在,预计2023年逐步触底。

国内市场占有率稳步提升,海外市场是下一个主战场。出口市场持续高增长,对挖机销量贡献由2021年的20%提升至2022年的40%~50%。

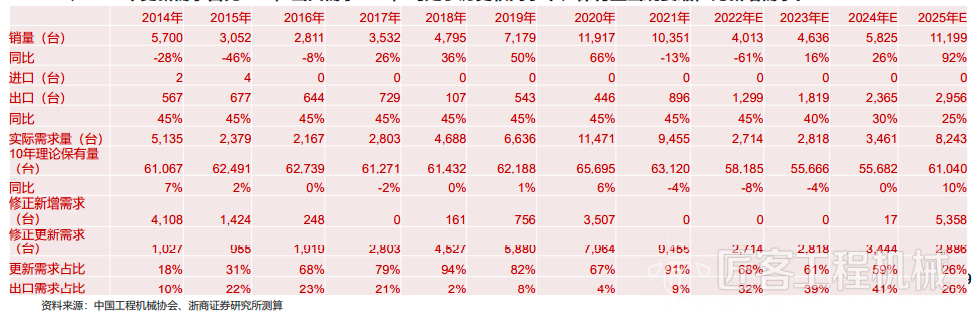

起重机,销量与挖掘机销量强相关性,随着出口比重提升,更新需求凸显,预计2023年销量见底。

泵车与搅拌车,周期性相近,2021年为更新需求高点,随着出口需求提升,预计2022年为泵车销量低点,2023年逐渐回升。

2、叉车:国内需求改善+电动化+出口带来持续驱动力

国内随着疫情缓解,复工复产提速,制造业、物流业需求边际改善;海外需求持续旺盛,2023年有望维持较快增长;电动叉车替代内燃叉车逻辑性强,趋势较确定,有望显著增厚行业收入与业绩。预计叉车需求2022-2025年CAGR为11%,2025年规模约650亿元。

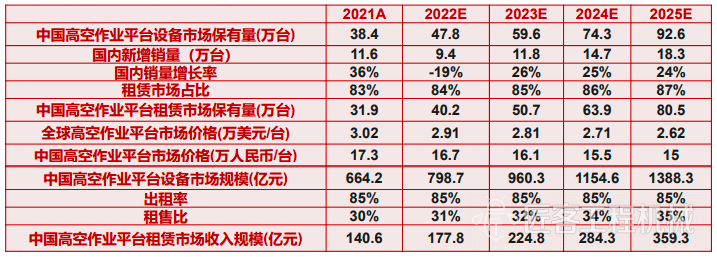

3、高机:集中度有望进一步提升,租赁服务商>制造商

2022-2025年国内制造商销量CAGR25%,租赁收入规模CAGR26%;对标欧美国家,国内保有量空间大,经济性与安全性优势推动高机板块长期成长;国内租赁服务商竞争环境好于制造商。

4、三一重工等公司有望凭借国际化、数字化、电动化从中国龙头走向全球龙头

工程机械为中国当下优势产业,中国公司能依赖规模经济、产业链优势、运营效率优势取得全球龙头地位。三一重工等行业龙头将在完成国内的进口替代后凭借国际化、数字化、电动化取得相当的市场份额,从中国龙头走向全球龙头。

徐工机械:整体上市能显著增厚未来业绩;改制激励将大幅提升盈利能力

与市场不同的观点 :

市场认为,国内工程机械进入下降周期,公司盈利能力较同行低,投资吸引力不强。

浙商证券认为,公司股价已经充分反应国内下降周期的预期,整体上市后优质资产注入和员工持股,公司混改红利将逐步释放.

(1)公司资产完成重组,挖机、塔机等优质资产注入;员工持股,公司混改红利将逐步释放。2021年公司净利率同比提升1.7%,2022年提升0.4% 。

(2)徐工有限包含了集团主要的工程机械资产,起重、挖机、混凝土机械贡献将近60%收入规模,2021年总营收1167.7亿元, 同比增长14.8%,净利润82.64亿元,同比增长81.3%。分业务收入看,2021年,起重机械(含塔机)、挖机、混凝土机械 贡献主要收入,分别为332、232、112亿元,占总营收比重分别为28.4%、19.9%、9.6%。

(3)国际化战略稳步推进:2021年公司实现国际销售收入129亿元,同比大幅增长112%;国际收入占营业收入比重15.3%, 同比上升7.1个pct;重点区域出口增长强劲,亚太区/中亚区/非洲区分别同比增长50.8%/129.8%/93.1%

三一重工:国际化、电动化和数字化助力走向全球龙头

与市场不同的观点:

市场认为,国内工程机械进入下降周期,公司短期业绩承压,投资吸引力不强;

浙商证券认为:公司股价已经反应国内下降周期的预期,短期工程机械月度数据有望边际改善,长期国际化、电动化和数字化助力。

(1)公司股价自2022年初已经调整28%,已经基本反应国内下降周期的预期,目前PB为2.1倍,处于历史低位;

(2)挖掘机销量7月转正,8月持平,9月增长5.5%,10月增长8.1%,向上拐点逐步显现,2022Q4行业需求边际有望改善;

(3)国际化、电动化和数字化助力公司由中国龙头走向全球龙头。

国际化:2021年公司实现国际销售收入248亿元,同比大幅增长76%;电动化: 2021年,公司完成开发34款电动产品,上市电动产品20款,电动化工程车辆产品销量破千台,销售额近10亿元,市场份额均居行业第一;数字化:2021年推进22家灯塔工厂建设,累计已实现14家灯塔工厂建成达产,产能提升70%、制造周期缩短50%,工艺整体自动化率大幅提升。

恒立液压:品类拓展、进口替代和海外出口驱动高增长

与市场不同的观点:

市场认为,国内工程机械进入下降周期,公司来自挖掘机收入占比较高,未来业绩不确定性增强;

浙商证券认为,公司股价已经充分反映挖掘机下降周期的预期,后续随着非挖掘机收入占比、非油缸产品收入占比和海外收入占比提升,公司收入更加多元化,抵御风险能力增强;目前PB估值8.3倍左右,处于较低位置。

(1)品类拓展:应用领域拓展,从挖掘机向非挖掘机工程机械、海工装备、新能源和通用领域等拓展;产品品类拓展,从油缸向泵阀、马达、液压系统、辅件、电动缸和线性驱动器、工业泵阀等领域拓展。

(2)进口替代:.公司挖机油缸市占率国内第一,约55%,其中小挖油缸市占率超60%,挖掘机油缸基本实现国产替代;国内挖掘机泵市占率40%,挖掘机阀市占率34%,挖掘机泵阀的市占率也在稳步提升。

(3)海外出口:墨西哥工厂开建,服务国内主机厂出口业务以及北美主要工程机械客户。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

工程机械2023年度策略:行业筑底,预期改善

匠客工程机械 评论(0)

来源:匠客工程机械

浙商证券机械团队近日发布了《2023:周期与成长——能否共舞?——2023年机械行业年度策略》,有关工程机械行业的部分,报告认为行业处于逐渐筑底的过程中,预期有所改善,长期看好行业国际化、电动化、数字化发展。同时,对徐工机械、三一重工、恒立液压等产业链上下游龙头企业给出了相应的预测性分析。

现将主要内容分整理分享:

工程机械2023年挖掘机销量有望见底,预期逐步改善。

需求边际改善:房地产预期改善,基建投资力度加大,出口维持较高增长;更换需求逐步触底,行业将逐步筑底,预期改善。

挖掘机,国内新增需求放缓,更新需求占据主导,替代需求长期存在,预计2023年逐步触底。

国内市场占有率稳步提升,海外市场是下一个主战场。出口市场持续高增长,对挖机销量贡献由2021年的20%提升至2022年的40%~50%。

起重机,销量与挖掘机销量强相关性,随着出口比重提升,更新需求凸显,预计2023年销量见底。

泵车与搅拌车,周期性相近,2021年为更新需求高点,随着出口需求提升,预计2022年为泵车销量低点,2023年逐渐回升。

2、叉车:国内需求改善+电动化+出口带来持续驱动力

国内随着疫情缓解,复工复产提速,制造业、物流业需求边际改善;海外需求持续旺盛,2023年有望维持较快增长;电动叉车替代内燃叉车逻辑性强,趋势较确定,有望显著增厚行业收入与业绩。预计叉车需求2022-2025年CAGR为11%,2025年规模约650亿元。

3、高机:集中度有望进一步提升,租赁服务商>制造商

2022-2025年国内制造商销量CAGR25%,租赁收入规模CAGR26%;对标欧美国家,国内保有量空间大,经济性与安全性优势推动高机板块长期成长;国内租赁服务商竞争环境好于制造商。

4、三一重工等公司有望凭借国际化、数字化、电动化从中国龙头走向全球龙头

工程机械为中国当下优势产业,中国公司能依赖规模经济、产业链优势、运营效率优势取得全球龙头地位。三一重工等行业龙头将在完成国内的进口替代后凭借国际化、数字化、电动化取得相当的市场份额,从中国龙头走向全球龙头。

徐工机械:整体上市能显著增厚未来业绩;改制激励将大幅提升盈利能力

与市场不同的观点 :

市场认为,国内工程机械进入下降周期,公司盈利能力较同行低,投资吸引力不强。

浙商证券认为,公司股价已经充分反应国内下降周期的预期,整体上市后优质资产注入和员工持股,公司混改红利将逐步释放.

(1)公司资产完成重组,挖机、塔机等优质资产注入;员工持股,公司混改红利将逐步释放。2021年公司净利率同比提升1.7%,2022年提升0.4% 。

(2)徐工有限包含了集团主要的工程机械资产,起重、挖机、混凝土机械贡献将近60%收入规模,2021年总营收1167.7亿元, 同比增长14.8%,净利润82.64亿元,同比增长81.3%。分业务收入看,2021年,起重机械(含塔机)、挖机、混凝土机械 贡献主要收入,分别为332、232、112亿元,占总营收比重分别为28.4%、19.9%、9.6%。

(3)国际化战略稳步推进:2021年公司实现国际销售收入129亿元,同比大幅增长112%;国际收入占营业收入比重15.3%, 同比上升7.1个pct;重点区域出口增长强劲,亚太区/中亚区/非洲区分别同比增长50.8%/129.8%/93.1%

三一重工:国际化、电动化和数字化助力走向全球龙头

与市场不同的观点:

市场认为,国内工程机械进入下降周期,公司短期业绩承压,投资吸引力不强;

浙商证券认为:公司股价已经反应国内下降周期的预期,短期工程机械月度数据有望边际改善,长期国际化、电动化和数字化助力。

(1)公司股价自2022年初已经调整28%,已经基本反应国内下降周期的预期,目前PB为2.1倍,处于历史低位;

(2)挖掘机销量7月转正,8月持平,9月增长5.5%,10月增长8.1%,向上拐点逐步显现,2022Q4行业需求边际有望改善;

(3)国际化、电动化和数字化助力公司由中国龙头走向全球龙头。

国际化:2021年公司实现国际销售收入248亿元,同比大幅增长76%;电动化: 2021年,公司完成开发34款电动产品,上市电动产品20款,电动化工程车辆产品销量破千台,销售额近10亿元,市场份额均居行业第一;数字化:2021年推进22家灯塔工厂建设,累计已实现14家灯塔工厂建成达产,产能提升70%、制造周期缩短50%,工艺整体自动化率大幅提升。

恒立液压:品类拓展、进口替代和海外出口驱动高增长

与市场不同的观点:

市场认为,国内工程机械进入下降周期,公司来自挖掘机收入占比较高,未来业绩不确定性增强;

浙商证券认为,公司股价已经充分反映挖掘机下降周期的预期,后续随着非挖掘机收入占比、非油缸产品收入占比和海外收入占比提升,公司收入更加多元化,抵御风险能力增强;目前PB估值8.3倍左右,处于较低位置。

(1)品类拓展:应用领域拓展,从挖掘机向非挖掘机工程机械、海工装备、新能源和通用领域等拓展;产品品类拓展,从油缸向泵阀、马达、液压系统、辅件、电动缸和线性驱动器、工业泵阀等领域拓展。

(2)进口替代:.公司挖机油缸市占率国内第一,约55%,其中小挖油缸市占率超60%,挖掘机油缸基本实现国产替代;国内挖掘机泵市占率40%,挖掘机阀市占率34%,挖掘机泵阀的市占率也在稳步提升。

(3)海外出口:墨西哥工厂开建,服务国内主机厂出口业务以及北美主要工程机械客户。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信